“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

ESOP ranh giới mỏng giữa đãi ngộ và gian lận tài chính

I. Chức năng “ngầm” của ESOP

Xét theo các mức độ từ phù hợp, làm đẹp tới gian lận báo cáo tài chính thì đều xếp sau một loại gian lận này. Các thủ thuật tài chính nhằm che giấu những vấn đề tiêu cực, tạo một bức tranh đẹp hơn phục vụ cho nhiều mục đích. Và cuối cùng, tất cả đều phải xếp sau việc “rút ruột” công ty của các ban lãnh đạo thông qua các khoản lương thưởng, ESOP một cách có chủ đích dựa trên các tiêu chí hết sức vô lý hoặc đơn giản chỉ là “mình thích thì mình thưởng thôi”. Đây là vấn đề hết sức nhức nhối không chỉ tại thị trường chứng khoán Việt Nam, đã có các Công ty nước ngoài thường đặt ra kế hoạch ESOP dựa trên “giá cổ phiếu” trong một khoản thời gian nhất định trong quá khứ. Tại Việt Nam trong những năm gần đây, việc phát hành cho CBCNV chủ chốt diễn ra rất nhiều từ ngành Ngân hàng cho tới ngành tiêu dùng, bán lẻ…và cũng nhận được vô số những bức xúc từ các cổ đông cá nhân, nhỏ lẻ cho tới cả các tổ chức như quỹ đầu tư nhưng nắm giữ số lượng cổ phần nhỏ, không có tiếng nói. Một điều khá lạ lẫm là danh sách những thành viên được nhận những cổ phiếu thưởng béo bở này chưa và sẽ không bao giờ được công bố.

Đầu tiên phải nói tới mặt tích cực và tầm quan trọng của chế độ đãi ngộ, giữ chân người tài vì “người có công có của”. Tại thị trường nước ngoài với văn hóa rất khác Việt Nam, việc đánh giá CEO, các ban lãnh đạo cấp cao diễn ra thường xuyên và khắt khe hơn với tần suất có thể là hàng tháng, hàng quý. Để nhận được một khoản ESOP cũng không phải là điều dễ dàng trường hợp CEO là người làm thuê, có quyền lực cao nhất nhưng có thể bị sa thải bất cứ lúc nào dựa trên tình hình khách quan các số liệu tài chính mà họ tạo ra cho Công ty. Sự hấp dẫn của các cổ phiếu thưởng cũng là bao mơ ước thu hút những ứng viên tiềm năng, nhưng chính sách này không chặt chẽ có thể bị lạm dụng. Tại Việt Nam thì việc này có vẻ dễ dàng hơn, thay vì dùng tiền mặt để thưởng sẽ làm phát sinh chi phí, ảnh hưởng tới dòng tiền và bức tranh tài chính của Công ty. Phát hành cổ phiếu vừa làm tăng vốn điều lệ, vừa có dòng tiền mới, điều kiện phát hành lại dễ dàng vì đa phần các nhóm nắm giữ cổ phiếu nhiều có thể “vừa đá bóng vừa thổi còi” biểu quyết và thông qua các chính sách, nhưng thật bất công khi mặt tiêu cực của việc phát hành này làm pha loãng tỷ lệ sở hữu cổ phần và là một khoản chi phí có thể tính toán được ngay lập tức cho các cổ đông còn lại . Việc này hình thành nên sự khác biệt so với những lý thuyết về đầu tư thường được dạy tại các trường Đại học “cổ đông là chủ sở hữu của Công ty”.

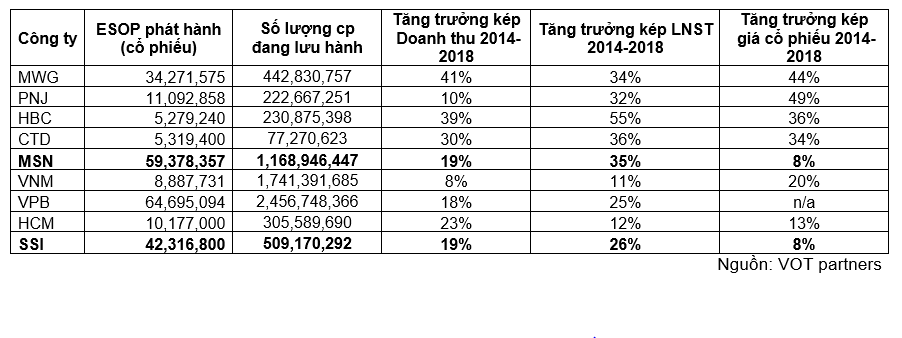

Dưới đây danh sách các Công ty có đã phát hành ESOP trong giai đoạn 2013-2018, cần lưu ý việc phát hành cho CBCNV không phải lúc nào cũng tiêu cực, những giải pháp này đã được các Công ty tại các thị trường phát triển sử dụng rất nhiều và thành công:

Danh sách trên bao gồm những công ty có tốc độ tăng trưởng kép khá tốt trong 5 năm trở lại đây, đi kèm đó là những khoản ESOP thường xuyên – điều này hoàn toàn hợp lý trong một vài khía cạnh. Có thể chia thành 4 nhóm như sau:

Danh sách trên bao gồm những công ty có tốc độ tăng trưởng kép khá tốt trong 5 năm trở lại đây, đi kèm đó là những khoản ESOP thường xuyên – điều này hoàn toàn hợp lý trong một vài khía cạnh. Có thể chia thành 4 nhóm như sau:

1. Công ty bán lẻ đang trong giai đoạn tăng trưởng mạnh như MWG và PNJ, những đối tượng được nhận ưu đãi là những nhân viên, lãnh đạo gắn bó với công ty đạt thành tích tốt hoặc việc tuyển những lãnh đạo cấp cao để phụ trách một mảng chuyên môn mà các nhân sự trong nước chưa đủ kinh nghiệm.

2. Các công ty xây dựng đã qua giai đoạn tăng trưởng nhanh trước đó hàng năm cũng phân phối ESOP cho nhân viên và trở thành một phần chi phí và không thể thiếu trong chính sách của các công ty tính tới thời điểm hiện tại khi ngành xây dựng đang trong tình trạng khó khăn hơn, lợi nhuận cả hai Công ty đều sụt giảm khá mạnh nhưng khoản ESOP vẫn được duy trì “như một thói quen”.

3. Nhóm ngành hàng tiêu dùng thiết yếu thể hiện sự đối lập mặc dù đều tăng trưởng tốt nhưng tập đoàn Masan lại rất tích cực phát hành riêng lẻ và ESOP, mặc dù cùng kinh doanh những mặt hàng tiêu dùng thiết yếu nhưng cơ cấu của tập đoàn Masan rất phức tạp, đa ngành nghề và mang bản chất của một tập đoàn đầu tư.

4. Nhóm các công ty trong lĩnh vực tài chính, ngân hàng thường khó phân tích và tiếp cận hơn những nhóm còn lại và chính vì vậy những chính sách của họ cũng có phần “khó hiểu” hơn khi đầu vào và đầu ra của hoạt động kinh doanh đều liên quan tới “tiền”.

II. Những tiêu chí đánh giá ban quan trị doanh nghiệp thông qua ESOP

ESOP là phần thưởng để đánh giá và định lượng sự hiệu quả, công sức của nhân viên, ban lãnh đạo mang lại cho tổ chức, vậy thông qua công cụ này, nhà đầu tư cũng có thể đánh giá năng lực, tính minh bạch sự hợp lý của việc sử dụng ESOP thông qua các tiêu chí sau:

– Ngoài mục tiêu gắn liền lợi ích của hầu hết nhân viên với công ty, đồng nhất mục tiêu thì vấn đề tiêu chí và việc định lượng khoản tiền thưởng này cần rõ ràng và được lên kế hoạch chi tiết và nên có một bên thứ ba độc lập tư vấn về chính sách này.

– Xét ở góc độ định lượng chi phí của cổ đông thể hiện qua lượng và giá phát hành so với giá thị trường hiện tại tuy nhiên, ban lãnh đạo cũng cần nhận thức rõ giá trị nội tại (intrinsic value) một cách tương đối của Doanh nghiệp thì chính họ sẽ nhận ra mình đang đóng góp một phần để xây dựng nên những giá trị đó. Các doanh nghiệp hiện tại dường như thích việc phát hành tại mệnh giá, nhiều khi thị giá trên thị trường hiện tại có thể gấp nhiều lần mức giá phát hành.

– Một ban điều hành sở hữu phần lớn cổ phần trong một DN là dấu hiệu tốt tuy nhiên nếu nguồn gốc của những cổ phiếu này lại chủ yếu tới từ các cổ phiếu thưởng thì điều đó chưa được xem là tốt. Nhiều đợt phát hành vừa rồi tại các DN đặc biệt một số Ngân hàng trong đó hơn một nửa lượng ESOP thuộc về CEO và vài lãnh đạo cấp cao.

– Thật khó chấp nhận được khi việc ESOP gắn liền lợi ích của nhân viên với công ty trong dài hạn nhưng lại không hề giới hạn thời gian chuyển nhượng cổ phần, điều này thể hiện chính sách có vấn đề một cách “có nhận thức”. Chính sách thiết kế để người nhận có thể thực hiện lợi nhuận ngay để “tránh” được giá cổ phiếu rơi xuống dưới cả mức giá mua ESOP thực sự đi ngược lại với mục tiêu dài hạn.

Khi các yếu tố trên được cân nhắc một cách đầy đủ thì chính sách ESOP sẽ có ý nghĩa đúng đắn hơn, nếu đi lệch lạc một cách có nhận thức thì hành động này bị các nhà đầu tư lên án rất nặng nề, xếp vào dạng “móc túi cổ đông”. Một vấn đề rất quan trọng cũng cần xem xét “phần nhận được” của các cổ đông khi phải bỏ ra những chi phí để thực hiện chính sách trên, cổ đông cần một ban lãnh đạo biết phân bổ nguồn vốn của công ty vào những tài sản sinh lời tốt, nếu không tốt có thể hoàn trả dưới dạng cổ tức hoặc mua lại cổ phiếu quỹ. Về lâu dài thu nhập dồn tích theo lãi kép từ việc phân bổ vốn tốt sẽ phản ánh vào giá cổ phiếu. Danh sách phía trên có hai trường hợp đáng chú ý là MSN và SSI, thời gian để tính toán lãi kép cho giá cổ phiếu là trong vòng 5 năm, đối với các Công ty tại thị trường Việt Nam 5 năm là quãng thời gian đủ dài để đánh giá được hiệu quả hoạt động kinh doanh. Điểm chung của hai Công ty này là lợi nhuận sau thuế tăng trưởng tốt nhưng giá cổ phiếu theo sau rất nhiều, chỉ ngang với mức lãi suất tiết kiệm, đây đều là hai công ty đầu ngành trong lĩnh vực chính của mình, bên cạnh nhiều lĩnh vực khác sở hữu trực tiếp hoặc gián tiếp. Nếu xét về tỷ trọng ESOP/ Cổ phần đang lưu hành cũng khá lớn so với các công ty cùng ngành trong danh sách, trên thực tế tỷ lệ có thể lớn hơn do các đợt chia tách cổ phiếu. Có thể tư duy ngược là giá cổ phiếu tăng chậm hơn với thực trạng của công ty trong 5 năm qua, tuy nhiên để đánh giá được hiệu quả sử dụng vốn và chất lượng lợi nhuận của hai Công ty lại là việc không hề đơn giản với hàng chục khoản đầu tư vào công ty con và các liên doanh, liên kết. Dòng tiền quay lại cho cổ đông dưới dạng cổ tức cũng khá thấp, như vậy có thể kết luận tới thời điểm hiện tại, giá trị mang lại cho cổ đông “khiêm tốn hơn” so với ban lãnh đạo tại hai công ty này.

III. Giải pháp dùng ESOP hợp lý

Một giải pháp thay thế mà kỳ ĐHCĐ vừa qua MWG đã thông qua thay vì ESOP sẽ dành cho nhân viên các quyền chọn (stock option) không hạn chế chuyển nhượng, tức nhân viên có quyền chứ không có nghĩa vụ phải mua, dùng chính tiền thưởng và thu nhập của mình để đầu tư vào cổ phiếu cũng là cách hay ở chỗ thay vì nhận thưởng một cách thụ động thì để nhân viên có quyền chủ động quyết định sau khi xem xét.

Một giải pháp ESOP chặt chẽ hơn là thưởng cổ phiếu dựa trên những định mức đặt ra sẵn về lợi nhuận kế hoạch sẽ đạt được, đồng thời chốt một mức trần sẽ phát hành như PNJ đã thông qua trong kỳ Đại hội vừa rồi. Tuy nhiên, kế hoạch lợi nhuận cần được đảm bảo sự khách quan và mang tính thử thách đúng với tình hình công ty hiện tại.

Thật khó tìm được một ban điều hành “thân thiện” với các cổ đông và xem họ như những chủ sở hữu thực sự ngay cả tại các quốc gia phát triển và các cổ đông chuyên nghiệp rất cảnh giác và kĩ càng với những khoản chi phí này, đối với họ đây là hình thức gian lận cao nhất và đa phần các công ty lạm dụng chính sách này đều có những kết quả không tốt. Tiền chảy dần vào túi của ban lãnh đạo theo cách này rất khó kiểm soát nên ngoài việc phân tích bức tranh tài chính cần có những tiêu chuẩn để đánh giá thêm về năng lực và đạo đức của ban lãnh đạo, đây là nhân tố rất quan trọng và đóng góp thiết yếu trong thành công của các nhà đầu tư giá trị.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT PARTNERS

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]