I. Những điều nhà đầu tư cá nhân nên chú ý

Đối với nhà đầu tư cá nhân, việc chọn đầu tư vào cổ phiếu của một Ngân hàng cụ thể là điều rất khó khăn, với sự phức tạp của ngành nghề, muôn vàn các quy định pháp lý ràng buộc và là ngành bị ảnh hưởng rất lớn từ sự điều tiết của NHNN, sự tăng trưởng của nền kinh tế. Ngành Ngân hàng tăng trưởng trong giai đoạn 2016 -2018 phản ánh đầy đủ sự hỗ trợ từ những nhân tố này, cách đơn giản hơn để đầu tư là chạy theo những con sóng chung trên thị trường vì đây là ngành nghề vẫn đang chiếm tỷ trọng lớn nhất trong rổ chỉ số, thay vì phải phân tích và hiểu rất nhiều con số và những cơ chế phức tạp khác!!! Đối với Warren Buffett, mặc dù đây là ngành nghề mang tính chất đặc thù nhưng khi phân tích mô hình kinh doanh của các Ngân hàng, ông đều phải trả lời được tối thiểu những câu hỏi tương tự như khi đầu tư vào các doanh nghiệp khác: lợi thế cạnh tranh, các rủi ro và mức độ sinh lời, lợi nhuận mang lại cho các cổ đông.

Việc đổ vỡ có thể mang tính hệ thống nên pháp lý cho ngành NH rất chi tiết, đây cũng là một trong những lý do danh mục 10 công ty tỷ trọng lớn nhất của Berkshire Hathaway, một nửa trong số đó là các nhà băng. Yếu tố sinh lời chỉ được ông cân nhắc tới sau khi xem xét kĩ về con người và rủi ro, mặc dù bị ràng buộc với nhiều điều kiện nhưng nhà đầu tư vẫn không thể trông chờ hoàn toàn vào sự bảo vệ từ phía NHNN, trên thực tế đã chứng kiến nhiều NH yếu kém bị kiểm soát đặc biệt để tái cơ cấu, hợp nhất với các NH khác…cổ đông gần như mất trắng khoản đầu tư của mình tại các NH này. Vì vậy, việc tránh “để mất tiền” vẫn là ưu tiên hàng đầu trong tất cả các thương vụ đầu tư. Về tư duy của những người làm nghề NH có thể sẽ rất khác những chủ Doanh nghiệp thực sự và thật khó để vừa điều hành tốt một Ngân hàng song song với điều hành một Doanh nghiệp khác và đồng nhất lợi ích của cả hai tổ chức này, thay vì tối đa hóa giá trị của cổ đông đặt lên hàng đầu thì những người làm nghề NH thực sự đặt chất lượng tài sản lên trước và không cố gắng chạy theo lợi nhuận bằng mọi giá.

II. Về hiệu quả sinh lời của các Ngân hàng

2.1 Nhìn trong tương quan ngành nghề

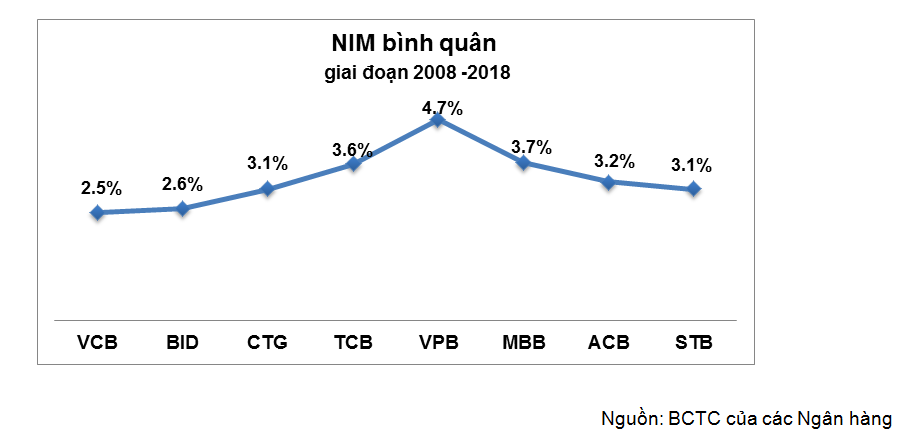

Suy nghĩ về các chỉ tiêu thể hiện hiệu quả hoạt động của một Ngân hàng, đầu tiên có thể nhắc tới là NIM (Net Interest Margin) được đo lường bằng thu nhập lãi thuần/ tài sản có rủi ro, ACB xét theo cơ cấu vẫn là một Ngân hàng truyền thống với nguồn thu chủ yếu phụ thuộc vào thu nhập lãi từ hoạt động cho vay, tiền gửi và GTCG khác.

Tùy khẩu vị và chiến lược kinh doanh, các NH sẽ chọn đầu tư vào những tài sản phù hợp. Bức tranh cho thấy khối Ngân hàng tư nhân có tỷ suất sinh lời tốt hơn đặc biệt là những Ngân hàng đẩy mạnh cho vay tiêu dùng như VPB, MBB những năm gần đây hoặc TCB đẩy mạnh cho vay và đầu tư trái phiếu DN. Ở chiều ngược lại, VCB được xem là NH có lợi nhuận đứng đầu hệ thống, về mặt định giá cũng rất cao ngay cả khi so với các nước trong khu vực nhưng NIM bình quân trong vòng 10 năm lại ở mức thấp nhất, điều này dễ hiểu bởi VCB trước đây vốn rất mạnh về cho vay doanh nghiệp, bắt đầu chuyển hướng sang “mua buôn, bán lẻ” kể từ năm 2012, bên cạnh đó trái phiếu Chính phủ và tài sản có tính thanh khoản cao chiếm tỷ trọng rất lớn trên tổng tài sản mà đây là những tài sản có độ an toàn cao nên sức sinh lời không cao. Tỷ trọng cho vay khách hàng/ tiền gửi khách hàng của VCB cũng thuộc mức thấp hơn trung bình trong nhóm trên chỉ chiếm khoảng 79%.

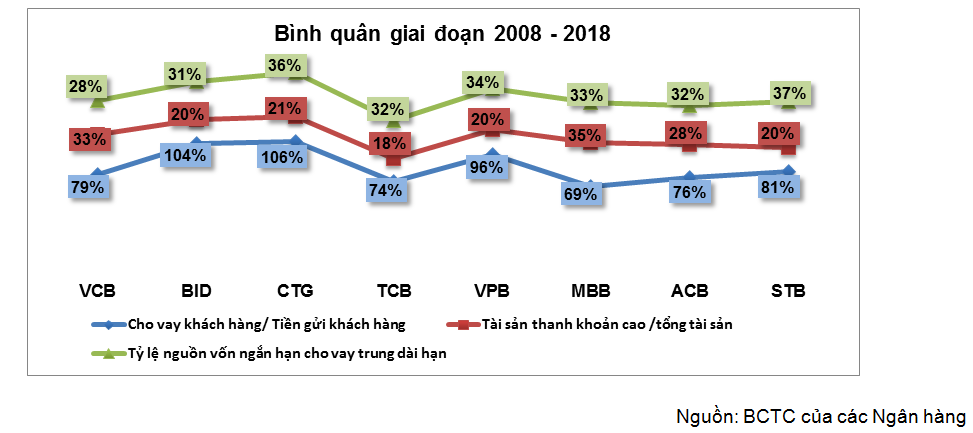

Như vậy, “tạm” lấy VCB làm chuẩn khi NH này được đánh giá có chất lượng tài sản tốt, cơ cấu tài chính khỏe. Theo lẽ thông thường, khi tính toán NIM cần đối chiếu và kết hợp thêm các hệ số khác như cho vay khách hàng/ tổng tiền gửi khách hàng, tỷ trọng tài sản có tính thanh khoản cao và tỷ trọng nguồn vốn ngắn cho vay dài để hạn chế rủi ro thanh khoản, kỳ hạn trong ngành nghề này, Warren Buffett vốn ưa thích những ngân hàng “bảo thủ” trong hoạt động kinh doanh và luôn phân bổ ở mức hợp lý để phòng ngừa rủi ro từ hoạt động và thị trường:

2.2 Đối với ACB

Xét trong bức tranh này, các chỉ tiêu của ACB đều đạt trên mức trung bình ngành và giữ một cơ cấu khá “bảo thủ”, một mặt đây là chiến lược nằm trong giá trị cốt lõi của ban lãnh đạo đề ra, mặt khác ACB từng trải qua 2 lần “Stress test” trong quá khứ liên quan tới cả rủi ro thanh khoản và rủi ro hoạt động. Về mặt con số chi tiết trong BCTC của các NH không thuyết minh lĩnh vực cho vay cụ thể đối với đối tượng cá nhân, DN vừa và nhỏ, điều này gây khó khăn trong việc bóc tách cụ thể liệu có tồn tại nhiều khoản cho vay bất động sản núp bóng dưới hình thức cho vay tiêu dùng, vay bù đắp hay không. Đối với ACB chủ trương của NH cũng đi theo định hướng của NHNN khi hạn chế cho vay các DN bất động sản, nhưng tỷ trọng cụ thể của mảng bán lẻ thì không được thuyết minh, do đa phần các NH cũng đều nhận TSĐB là các bất động sản với giá trị lớn hơn dư nợ cho vay (thường sẽ tài trợ 70% trên giá trị định giá). Dựa vào chủ trương của ban lãnh đạo cùng một số dấu hiệu khác có thể làm rõ hơn một chút về mặt định hướng.

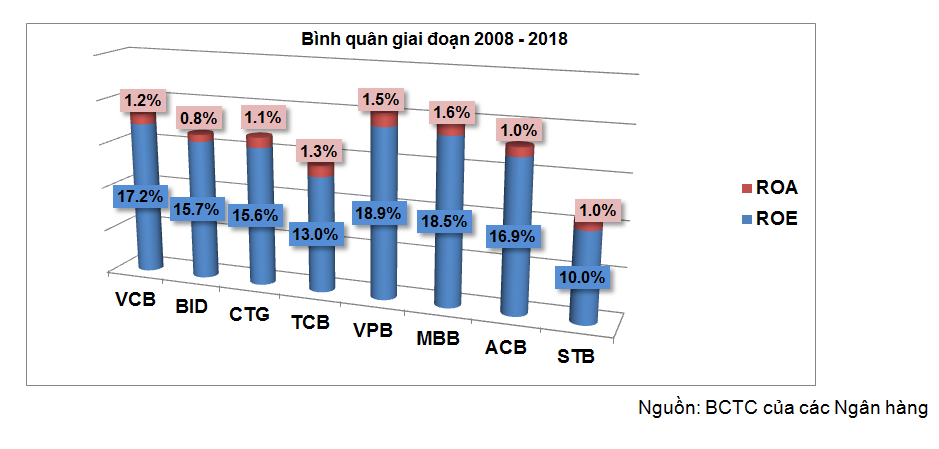

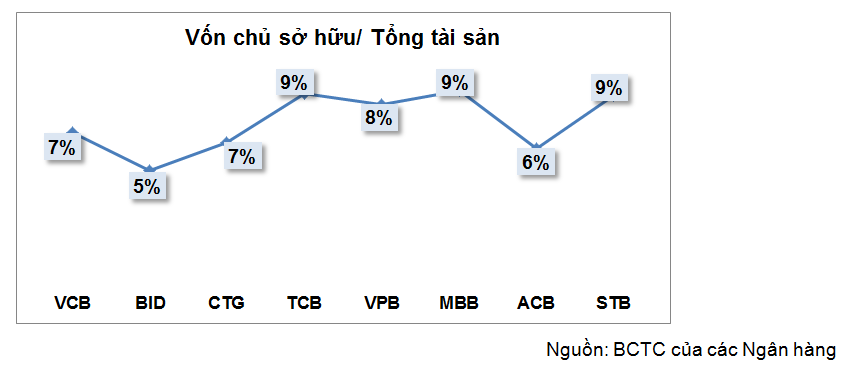

Đối với vốn chủ sở hữu thường chỉ chiếm tỷ trọng khoảng 5 –10% trong cơ cấu nguồn, nhưng vốn này được xem là “tấm đệm rủi ro”, thường vốn sẽ không trực tiếp tham gia đầu tư vào các tài sản sinh lời nhưng lại là căn cứ của nhiều quy định pháp lý khi tính toán các tỷ lệ đảm bảo an toàn như CAR, tỷ lệ vốn ngắn hạn cho vay trung dài hạn…Điều này cũng dễ hiểu bởi vì cũng chỉ cần việc rút tiền hàng loạt từ 5-10% lượng tiền gửi có thể đẩy một NH vào rủi ro thanh khoản. Dưới đây là bức tranh sinh lời của các NH kể từ giai đoạn suy thoái kinh tế toàn cầu năm 2008 (VPB lấy số liệu kể từ năm 2011 và TCB từ năm 2012):

Đối với Warren Buffett, ông thường yêu cầu tối thiểu NH đó phải sinh lời trên vốn chủ khoảng trên 12% và mức ROA khoảng trên 1%. Nếu lấy số liệu tài chỉnh của Wells Fargo (năm 2018) làm chuẩn thì hiện các NH liệt kê phía trên đang nhỉnh hơn nhiều so với mức ROA khoảng 1,2% và ROE khoảng 11,53%, tuy nhiên việc so sánh là khập khiễng khi chưa xét tới quy mô và thời gian hoạt động lâu dài cũng như các chỉ tiêu an toàn khác. Wells Fargo giữ tỷ lệ vốn chủ sở hữu / tổng tài sản trên mức 10%, có một đặc điểm chung cần xét tới là các NH nhận được nhiều vốn huy động từ người dân, đồng thời cho vay ra thận trọng ở mức thấp so với huy động và không gặp áp lực thanh khoản thường tỷ lệ vốn chủ / tổng tài sản lại thấp, vì các NH này không cần tăng vốn hay phát hành nhiều trái phiếu, nguồn vốn từ nền kinh tế đã khá dồi dào, lượng tiền vay liên NH của các NH này cũng rất thấp.

Ở chỉ tiêu này hai đại diện thấp nhất (trừ BID ra tỷ lệ LDR vượt 104% và thể hiện qua quá trình tăng vốn chủ rất khó khăn vừa rồi) là VCB, ACB lại là hai trong những Ngân hàng đạt chuẩn Basel II sớm nhất theo TT4.Các Ngân hàng có thể “lách” bằng cách phát hành lượng trái phiếu riêng lẻ lô lớn rất dễ dàng với lãi suất cao. Việc này một mặt cải thiện các chỉ số tài chính nhưng cũng gây áp lực về hiệu quả phân bổ vốn cho các NH.

2.3 Đặt trong tương quan với rủi ro tín dụng

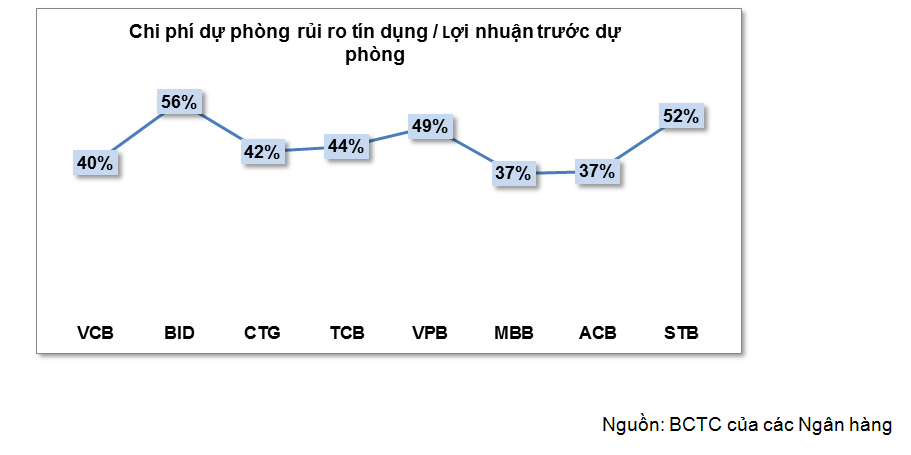

Tuy nhiên, các chỉ tiêu sinh lời phía trên nếu đặt trong mối tương quan với rủi ro tín dụng, một sự dịch chuyển trong cơ cấu tài sản hoặc danh mục cho vay theo hướng rủi ro hơn có thể gia tăng những chỉ số này, tại ACB ở thời điểm trước khủng hoảng năm 2011, tổng tài sản đã đạt mốc 280.000 tỷ đồng (VCB khoảng 367.000 tỷ đồng) và phải tới 7 năm sau tức năm 2017 ACB mới lấy lại mốc tổng tài sản này khiến cho các chỉ tiêu tăng trưởng kép nếu tính từ giai đoạn 2008 -2018 của ACB khá khiêm tốn so với các NH khác. Xét theo hai giai đoạn từ năm 2008 – 2011, chi phí dự phòng/ lợi nhuận trước dự phòng của ACB chỉ chiếm khoảng 7%, giai đoạn 2012 –2017, con số này bình quân khoảng 42%, đã trích lập đầy đủ vào năm 2017 và năm 2018 chỉ còn chiếm khoảng 12,7%. Số liệu này nếu so với trung bình 2008 – 2018 các NH dưới đây, ACB vẫn ở mức thấp hơn:

ACB cũng như một số NH khác đã chủ động trích lập tích cực, mua lại nợ xấu từ VAMC để tự xử lý, có một cơ cấu nguồn vốn dồi dào và các tài sản đảm bảo đang trong quá trình xử lý sẽ là những “chất xúc tác” về mặt lợi nhuận trong bối cảnh tăng trưởng tín dụng đang được kiểm soát. Ngoài ra, việc đáp ứng sớm các tiêu chuẩn quốc tế cũng là cơ sở để NHNN “ưu tiên” trong việc nới room tăng trưởng tín dụng. Bức tranh lợi nhuận 6 tháng đầu năm của ACB cũng cho thấy xu hướng này, khi tăng trưởng tốt về cả thu nhập lãi thuần, hoạt động dịch vụ và thu nhập khác từ việc xử lý TSĐB, đồng thời giảm mạnh trích lập sự phòng, lợi nhuận sau thuế bán niên tăng trưởng 17,72% so với năm 2018.

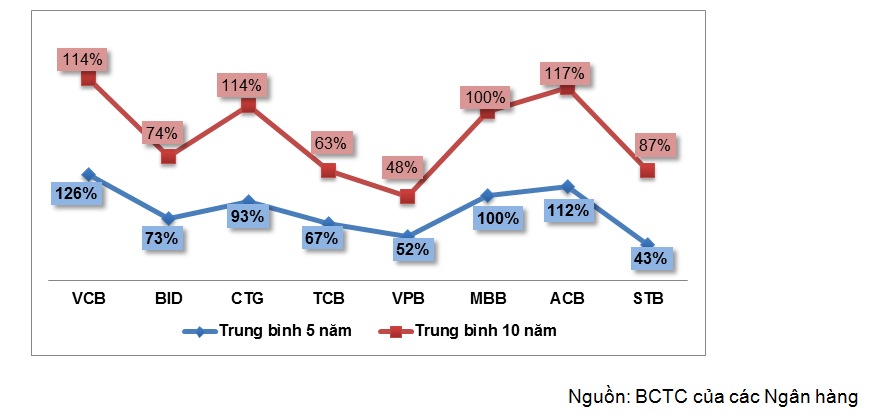

Việc tăng trưởng tín dụng thường đi kèm với hệ quả nợ xấu tăng lên là điều không tránh khỏi, hiện ACB cũng là NH có tỷ lệ nợ xấu/ tổng dư nợ bình quân thấp nhất trong giai đoạn 2014 –2018, vấn đề của nợ xấu còn nằm ở sự kiểm soát và thái độ của ban lãnh đạo có khách quan khi trích lập quỹ dự phòng cho nợ xấu. Dưới đây là số liệu của quỹ dự phòng rủi ro tín dụng/ tổng nợ xấu trung bình trong 5 năm của một số NH:

Từ năm 1990 tới 1991, Wells Fargo đã trải qua một cuộc suy thoái của thị trường bất động sản và rủi ro vỡ nợ của danh mục cho vay bất động sản gia tăng. Wells Fargo chủ động trích lập khoảng 1,3 tỷ USD (tương đương giá trị sổ sách sẽ giảm khoảng 25 USD/ 1 cổ phiếu, giá sổ sách hiện tại 55 USD/ 1 cổ phiếu). Khi NH trích lập cho các khoản nợ xấu thì không có nghĩa là tổn thất đã xảy ra hoặc chắc chắn xảy ra, đơn giản đó chỉ là khoản dự phòng cho các sự kiện có xác suất sẽ xảy ra tổn thất cao hơn và theo quy định của luật pháp. Kết quả là danh mục cho vay của Wells Fargo đã tổn thất nhiều nhưng không lớn bằng lượng tiền mà NH này đã dự trù sẵn. Đó là tư duy của những nhà quản lý NH thực sự khi đối mặt với các rủi ro.

III. Về tư duy phân bổ vốn của ban lãnh đạo

Về tư duy phân bổ vốn của ban lãnh đạo đã được chứng minh trong giai đoạn năm 2014 –2015, ACB đã chi hơn 665 tỷ đồng để mua tổng cộng hơn 41,4 triệu cổ phiếu quỹ (chiếm 4,41% lượng cp lưu hành), với giá bình quân khoảng 16.072 đồng/cp, gần đây ACB đã có quyết định bán ra lượng cổ phiếu này và dành khoảng 6,2 triệu cp để ESOP. Nếu tính theo giá thị trường không tính chia tách cổ phiếu và cổ tức bằng tiền hiện tại thì giá của ACB xấp xỉ khoảng 50.000 đồng/cp, tương đương mức lãi kép khoảng 25%/năm, điều đáng nói là quyết định mua cổ phiếu quỹ được đưa ra khi ACB vẫn đang trong giai đoạn khó khăn và là một trong số rất ít các NH tại Việt Nam có tư duy phân bổ vốn như vậy vì ban lãnh đạo nhìn nhận được đúng giá trị nội tại. Một số nhận định chuyên môn cho rằng ACB có “thanh khoản dư thừa”, đã có nhiều thời điểm ACB tài trợ nhiều cho vay liên ngân hàng, nhưng bài học từ các NH khác cho thấy sự ăn mòn lợi nhuận lớn như thế nào khi xảy ra rủi ro tín dụng. Kéo theo những thiệt hại lớn kể từ năm 2012, ACB đã phải trích lập lớn để xử lý các vấn đề liên quan khiến chi phí hoạt động/tổng thu nhập (CIR) trung bình giai đoạn 2014 –2018, lên mức 55,1% so với trung bình nhóm NH trên là 46,6%.

Cái khó là phải phát triển trong thế kiểm soát, hình thành khung quản trị rủi ro trước, việc đầu tiên cần làm là tập trung vào đào tạo con người – trung tâm của hầu hết các loại rủi ro. Theo định hướng phát triển của ACB, đây vẫn là giai đoạn đầu tư hợp tác rất mạnh cho con người và công nghệ. Ông Trần Hùng Huy từng đánh giá các ngân hàng hiện đang đánh giá quá cao về công nghệ, mặc dù đây là xu hướng tất yếu. Ông dẫn chứng như tại Việt Nam hiện chưa có thể có đủ khả năng, nền tảng để đáp ứng điều đó. Tức ngân hàng khi quá chú tâm vào công nghệ nhưng Con người phù hợp – Văn hóa – Kỷ luật chưa có sự xây dựng chắc chắn sẽ dẫn tới sự cải tiến sẽ thất bại vì nền tảng công nghệ sẽ kéo theo sự nhanh chóng trong việc đánh giá dễ khiến các NH cuốn theo vòng xoáy.

Đối với nhà đầu tư, trong những năm tiếp theo việc chú ý hiệu quả sinh lời trên vốn mà việc đầu tư vào công nghệ, tài sản của ACB sẽ là một luận điểm đánh giá quan trọng. Với những chiến lược phía trên, mẫu số kinh tế của ACB khả năng cao sẽ là lợi nhuận trên mỗi khách hàng – chỉ tiêu hữu hình phù hợp nhất thay vì tập trung vào lợi nhuận trên mỗi nhân viên. Quan điểm của ban lãnh đạo là giữ một mức sinh lời bền vững với ROE khoảng 20% trở lên, ở điểm này nhiều nhà đầu tư vẫn lầm tưởng rằng tốc độ tăng lợi nhuận nhanh mới thể hiện sức sinh lời tốt, tập trung vào tốc độ thay vì cơ cấu không phải là hướng đi lâu dài. Xem xét khả năng phân bổ vốn và sinh lời của ACB qua các giai đoạn bằng các con số thực tế:

IV. Kết luận

Đây là một hiệu suất đầu tư tương đối tốt trong ngành, tạo cơ sở vững vàng để nhà đầu tư tiếp tục đào sâu và có những nhận định khác. Như nhà triết gia, chính trị nổi tiếng người Pháp Lamennais đã nói “Quá khứ không khác nào cây đèn để nơi ngưỡng cửa tương lai để làm tan bớt một ít bóng tối bao phủ quanh nó”. Hiện giá cổ phiếu của ACB hiện tại tương đương với một trái phiếu với lãi suất coupon trước thuế khoảng 17,4%/năm, kỳ vọng tăng trưởng lợi nhuận ròng ở mức hợp lý theo tăng trưởng tín dụng của ngành NH sẽ là từ 10 –15%/năm, đồng thời đảm bảo mức ROE ổn định đạt quanh 20% sẽ là những chỉ tiêu đáng chú ý.

Tóm lại, một cái nhìn thận trọng đối với hoạt động kinh doanh NH sẽ làm nổi bật những nhân tố chính, tìm ra NH có khẩu vị rủi ro phù hợp với mức sinh lời tương đối vẫn là hai câu hỏi quan trọng nhất cần trả lời khi đầu tư vào ngành NH nói chung.

LƯU Ý: Bài viết là những quan điểm và góc nhìn riêng của VOT PARNTERS. Mục tiêu tối thượng của chúng tôi là thay đổi tư duy sai lầm về đầu tư và trên hết là tạo cho nhà đầu tư những ý thức để ra quyết định độc lập dựa trên sự suy ngẫm sâu sắc. Bài viết không hàm ý khuyến nghị cụ thể nhà đầu tư nên mua hoặc bán, chúng tôi không chịu trách nhiệm với bất cứ thiệt hại nào từ việc suy nghĩ sai và sử dụng sai mục đích của bài viết này.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]