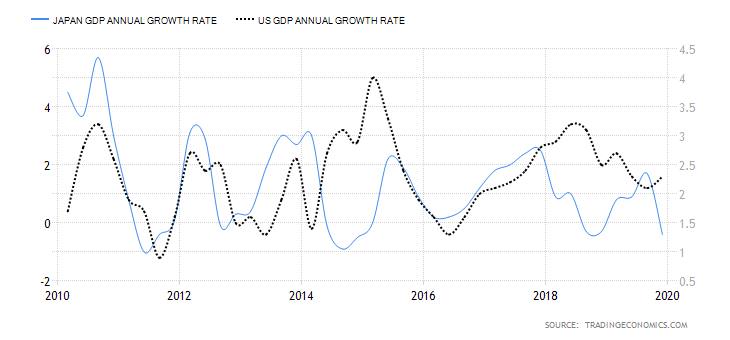

Tác động của dịch bệnh từ virus corona đang tiếp tục nóng, ảnh hưởng sâu rộng tới các ngành nghề, nền kinh tế và gần gũi hơn là tới sức khỏe và tâm lý của người dân các nước. Trên thực tế đã có nhiều đề xuất về một chính sách tiền tệ nới lỏng, kích cầu để hỗ trợ tăng tưởng kinh tế. Tuy nhiên, những đề xuất này có vẻ xa rời thực tế khi cố gắng giải quyết các vấn đề nhìn từ góc độ kinh tế, cung cầu. Theo nhà đầu tư vĩ đại Charlie Munger, kinh tế học thực ra là môn học về tâm lý hành vi và trên thực tế việc hạ lãi suất xuống dưới mức -0,1% vào năm 2016, tích cực bơm tiền vào nền kinh tế không làm cải thiện bức tranh tăng trưởng trong dài hạn của thị trường này. GDP của Nhật Bản năm 2019 chỉ tăng trưởng 0,4%.

Có thể thấy các lý thuyết tuy đã được tận dụng triệt để và áp dụng hoàn hảo vào nền kinh tế lại không tạo ra những kết quả dẫn truyền như trong lý thuyết. Vì các lý thuyết về mặt vĩ mô được phân tích khá nhiều theo lối suy diễn, ngoại suy trong đó không tồn tại vấn đề về tâm lý con người. Đây cũng là khởi điểm và kết thúc cho mọi vấn đề liên quan tới kinh tế và là bản chất của tất cả các vấn đề xung quanh cuộc sống. Gần đây CEO của Viettravel ông Nguyễn Quốc Kỳ cho rằng cần xử lý tận gốc vấn đề bằng cách giải quyết khủng hoảng tâm lý, vì không thể nào giảm 50% giá vé tour du lịch trong khi tâm lý lo sợ đang bao trùm toàn thế giới, nếu truyền tải được thông điệp Việt Nam an toàn với dịch thì tình trạng sẽ cải thiện tốt hơn là dùng bài toán về giá để kích cầu. Các ví dụ trên chỉ là những đại diện cho nhân tố lớn luôn luôn tồn tại và hiện hữu là tính chu kỳ với sự kiện ngoại cảnh là những nhân tố tác động để giải thích cho những chu kỳ về mặt tâm lý này.

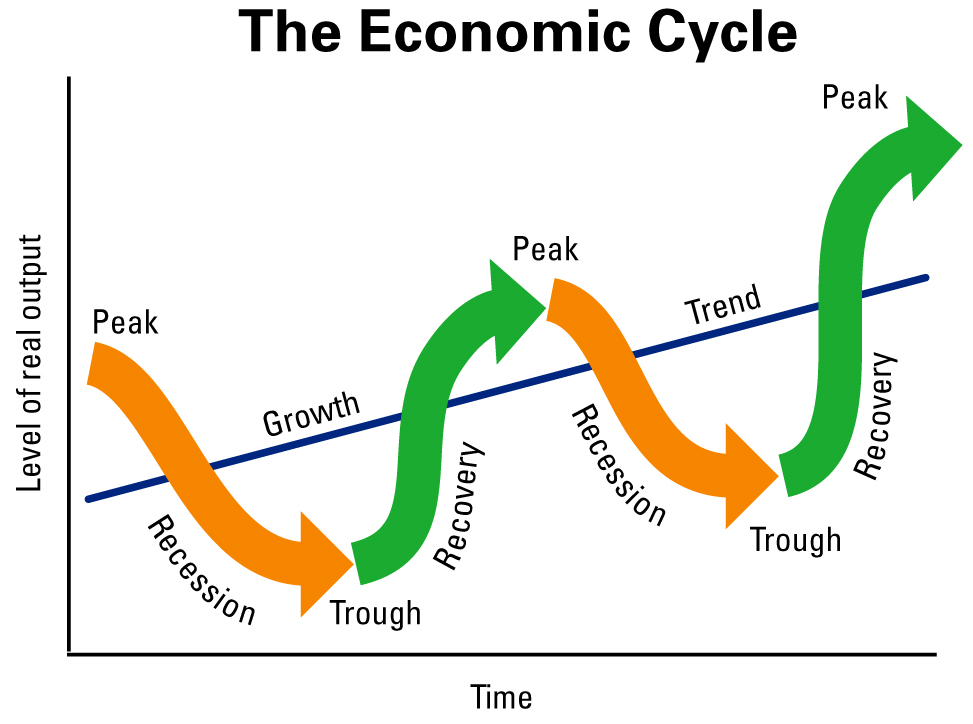

Trong cuộc sống cũng như kinh doanh dễ thấy quy luật sinh, lão, bệnh, tử hiện hữu trong tất cả các sự vật, sự việc. Xét riêng trong lĩnh vực đầu tư, lòng tham (khi hưng phấn) và nỗi sợ hãi là chất liệu nền trong tâm trí của các nhà đầu tư. Theo nhà quản lý quỹ Horward Marks ví sự biến động này như một con lắc dao động quanh điểm cân bằng từ vị trí cực tiểu (tận cùng của nỗi sợ) tới cực đại (hưng phấn bất chấp), con lắc này hiếm khi ở vị trí cân bằng nên thị trường nhìn chung là lúc nào cũng biến động. Những biến động này đôi khi triệt tiêu lẫn nhau, đôi khi lại nhất quán tạo ra thứ mà các nhà giao dịch gọi là xu hướng thị trường. Nhà giao dịch sẽ cố gắng phân tích, nhận định và phản ứng với sự dao dộng của con lắc nhằm chiến thắng được phần còn lại vì họ cho rằng, họ có thể tách mình ra khỏi đám đông này khi thấy được thời điểm cần thiết, họ làm giàu bằng việc lặp đi lặp lại hành động này, phần đông khác không phản ứng kịp hoặc không thể nhất quán và đã “rời bỏ cuộc chơi” khắc nghiệt này và nguyên lý lúc nào cũng vậy “không khí bay ra khỏi 1 quả bóng thì nhanh hơn không khí bay vào” khiến con lắc rơi về trạng thái cực tiểu. Đối với các nhà đầu tư nhìn trên góc độ nắm giữ cổ phiếu là sở hữu một phần doanh nghiệp, họ cũng bị tác động rất lớn từ những dao động này nếu không vững tâm, nhà đầu tư mất nhiều năm để hình thành triết lý đầu tư nhưng cũng sẽ phá vỡ nó trong vòng 1 giây. Vấn đề trở nên khó khăn hơn khi phải dự đoán liệu con lắc đã ở vị trí cực tiểu hay cực đại hay chưa và thời gian con lắc nằm tại những vị trí này là bao lâu, tính chu kỳ là hiện hữu nhưng rất khó để xác định được bằng cách dùng các nhân tố định lượng vì đây là vấn đề thuộc tâm lý.

Xét trên góc độ ngành nghề kinh doanh, một số ngành được xác định như là có tính chu kỳ cao là : ngân hàng, vật liệu xây dựng (sắt, thép, xi măng, tôn mạ….), xây dựng, bất động sản…là vì những ngành nghề này không thuộc các nhu cầu thực sự thiết yếu, đi theo chu kỳ tăng trưởng của kinh tế do đó bị ảnh hưởng mạnh và chi phối bởi các chính sách vĩ mô. Rất nhiều những nhận xét rằng chu kỳ bất động sản thông thường 10 năm sẽ lặp lại 1 lần và theo ý kiến của một số chuyên gia là những người lãnh đạo các bộ phận đầu tư tại các công ty bất động sản lớn cho rằng họ hiểu về tính chu kỳ của ngành này tuy nhiên tại thị trường Việt Nam không đủ dữ liệu, thời gian đủ dài để có thể xem xét 1 chu kỳ trọn vẹn với các dấu hiệu đầy đủ. Nếu không xảy ra sự kiện dịch cúm Corona thực sự ngành bất động sản vẫn rơi vào tình trạng khó khăn mà nhà đầu tư nào cũng có thể thấy được. Dư nợ tín dụng toàn ngành bất động sản của ngành Ngân hàng năm 2019 ở mức 8,8% (thấp hơn tăng trưởng của toàn ngành NH). Theo số liệu của Cục Đăng ký quản lý kinh doanh (Bộ Kế hoạch Đầu tư), năm 2019, lĩnh vực bất động sản có số lượng doanh nghiệp tạm dừng hoạt động hoặc bị giải thể cao nhất, với 598 doanh nghiệp bất động sản đăng ký tạm dừng hoạt động, tăng 36,8% và 686 doanh nghiệp bất động sản giải thể, tăng 39,4%, so với năm 2018. Bên cạnh đó, việc phát triển dự án sai phân khúc, nguồn cung vượt quá nhu cầu ở thực sự, nhu cầu đầu tư, giao dịch chênh giá quá lớn thì việc siết lại chính sách của ngành NH cũng sẽ tác động tiêu cực tới ngành. Theo thống kê của Bộ Xây dựng, tổng số giao dịch nhà đất thành công trong cả nước năm 2019 là 83.136 giao dịch, giảm 26,1% so với năm 2018; trong đó, bất động sản du lịch nghỉ dưỡng chỉ có 6.280 giao dịch, cũng giảm 20% so với năm 2018. Biểu hiện cho thấy lệch pha cung cầu không đi kèm nhu cầu thực là bất động sản giá cao có tỷ lệ hấp thụ kém, giá tiếp tục tăng nhưng vẫn thiếu hụt nguồn cung nhiều tại phân khúc trung bình –thấp. Chênh lệch này diễn ra tại nhiều quốc gia chứ không riêng gì Việt Nam và sự cắt giảm là điều phải xảy ra để đưa “con lắc” về vị trí cân bằng, theo sát nhu cầu thực hơn. Sự sụt giảm của ngành bất động sản cũng tác động tới các ngành ở đầu chuỗi giá trị và những tổ chức Ngân hàng cấp vốn tín dụng cho ngành này.

Xét trên góc độ rộng hơn là nền kinh tế, mọi việc trở nên phức tạp hơn tuy nhiên theo nhà quản lý quỹ phòng hộ Ray Dalio, có thể tóm gọn lại theo 2 yếu tố là thu nhập và chi tiêu. Nguyên tắc đơn giản thu nhập của người này là chi tiêu của người khác và ngược lại, nền kinh tế diễn ra hàng tỷ giao dịch như vậy giữa các đối tượng đa dạng từ cá nhân, doanh nghiệp cho tới Chính phủ…. Khi chi tiêu vượt quá thu nhập, tức năng suất lao động tăng chậm hơn tốc độ chi tiêu thì lúc này cần một lượng tín dụng lớn để bù đắp, nhu cầu chi tiêu tăng cao đẩy giá cả của đồng tiền tức lãi suất tăng cao trong bối cảnh thu nhập không đủ để bù đắp, lúc này việc mất khả năng thanh toán lãi cùng nợ gốc diễn ra hàng loạt, mặt bằng lãi suất tiếp tục tăng cao cũng đẩy các DN vào tình trạng khó khăn tương tự, khủng hoảng tín dụng từ đó diễn ra và đây là một trong những nguồn gốc của chu kỳ kinh tế. Như vậy, chu kỳ kinh tế sinh ra từ chu kỳ nợ và bắt nguồn từ “tâm lý” lạc quan quá mức trong chi tiêu, đầu tư…của con người. Bản thân việc vay nợ tức là sử dụng trước khả năng tạo ra thu nhập trong tương lai, của cải tạo ra trong tương lai sẽ quay lại để trả nợ, rất nhiều chu kỳ nợ ngắn sẽ tạo ra một chu kỳ dài hạn trong nền kinh tế. Lúc này vai trò của các Ngân hàng trung ương sẽ là chiếc phanh hãm, tác động đến nền kinh tế thông qua cắt giảm cung tiền, hạn chế tăng trưởng tín dụng…tránh những bong bóng tài sản, ngăn không cho nền kinh tế đi vào vòng lặp chu kỳ hoặc ít nhất kéo dài chu kỳ tăng trưởng của nền kinh tế. Về mặt bản chất là vậy, nhưng trên thực tế thì có những dấu hiệu nào để xác nhận nền kinh tế đang nằm ở đâu như: chính sách tài khóa, chính sách tiền tệ đang mở rộng hay thắt chặt, lạm phát, lãi suất điều hành, lợi suất trái phiếu chính phủ, giá cả hàng hóa cơ bản…Xét theo những dấu hiệu này thì một số tổ chức đang đánh giá là ở giai đoạn tiền tăng trưởng (tức chuẩn bị đi sang giai đoạn tăng trưởng mạnh).

Một số tổ chức khác cũng dự đoán nền kinh tế Việt Nam sẽ còn tiếp tục tăng trưởng kéo dài khi chính sách tiền tệ, chính sách tài khóa vẫn đang hỗ trợ tăng trưởng, PMI vẫn trên mốc 50 và tâm lý tiêu dùng của hộ gia đình ổn định, kinh tế tư nhân được thúc đẩy để san bằng khoảng cách với khu vực FDI…, thị trường chứng khoán vì thế sẽ tiếp tục được hưởng lợi từ sự tăng trưởng này tuy nhiên thị trường chứng khoán đã bị tác động quá nhiều bởi các sự kiện vĩ mô khiến thị trường “không nhúc nhích” trong hơn 2 năm qua trong khi lợi nhuận của toàn bộ các công ty niêm yết vẫn tăng trưởng tốt. Con lắc (Vnindex) ngắn hạn đang dao động quanh vùng 880 –1020, dài hạn quanh vùng 235 -1200 và hầu như sẽ không thể xác định vị trí tiếp theo của con lắc dựa trên tình hình dịch bệnh kéo dài, tâm lý hoang mang tiếp tục lan tỏa toàn thị trường. Nếu không xác định được các vấn đề rất căn bản tác động tới HĐKD của DN thì nhà đầu tư rất dễ rơi vào 2 dạng rủi ro mà ông Horward Marks đã đề cập : sợ đánh mất cơ hội (quá thoải mái với rủi ro) và sợ mất tiền (quá hoang mang với rủi ro). Cảm xúc ban đầu sẽ dẫn dắt các cảm xúc tiếp theo và dẫn tới những suy luận logic bị dẫn dắt bởi các cảm xúc phục vụ cho việc hợp lý hóa các quyết định là một loại chu kỳ dễ thấy, kết quả là thường đưa ra các quyết định sai lầm (tâm lý mỏ neo).

Một số tổ chức khác cũng dự đoán nền kinh tế Việt Nam sẽ còn tiếp tục tăng trưởng kéo dài khi chính sách tiền tệ, chính sách tài khóa vẫn đang hỗ trợ tăng trưởng, PMI vẫn trên mốc 50 và tâm lý tiêu dùng của hộ gia đình ổn định, kinh tế tư nhân được thúc đẩy để san bằng khoảng cách với khu vực FDI…, thị trường chứng khoán vì thế sẽ tiếp tục được hưởng lợi từ sự tăng trưởng này tuy nhiên thị trường chứng khoán đã bị tác động quá nhiều bởi các sự kiện vĩ mô khiến thị trường “không nhúc nhích” trong hơn 2 năm qua trong khi lợi nhuận của toàn bộ các công ty niêm yết vẫn tăng trưởng tốt. Con lắc (Vnindex) ngắn hạn đang dao động quanh vùng 880 –1020, dài hạn quanh vùng 235 -1200 và hầu như sẽ không thể xác định vị trí tiếp theo của con lắc dựa trên tình hình dịch bệnh kéo dài, tâm lý hoang mang tiếp tục lan tỏa toàn thị trường. Nếu không xác định được các vấn đề rất căn bản tác động tới HĐKD của DN thì nhà đầu tư rất dễ rơi vào 2 dạng rủi ro mà ông Horward Marks đã đề cập : sợ đánh mất cơ hội (quá thoải mái với rủi ro) và sợ mất tiền (quá hoang mang với rủi ro). Cảm xúc ban đầu sẽ dẫn dắt các cảm xúc tiếp theo và dẫn tới những suy luận logic bị dẫn dắt bởi các cảm xúc phục vụ cho việc hợp lý hóa các quyết định là một loại chu kỳ dễ thấy, kết quả là thường đưa ra các quyết định sai lầm (tâm lý mỏ neo).

Ứng dụng tính chu kỳ như thế nào?

Thực ra tính chu kỳ luôn hiện hữu nhưng để dự đoán, hưởng lợi từ chu kỳ này hầu như là điều khó. Như những phân tích đã đề cập phía trên, sẽ tùy ngoại cảnh mà tác động nhiều hay ít tới tâm lý của con người. Hiểu quy luật, sự tồn tại của tính chu kỳ giúp nhà đầu tư giữ được thái độ bình tĩnh, tránh sự lạc quan thái quá vì “cây không thể mọc lên tận trời xanh” hoặc bi quan tận cùng như sắp tới ngày tận thế. Ngành Ngân hàng, bảo hiểm…vốn là những định chế ưa thích của nhà đầu tư huyền thoại Warren Buffett cũng đã trải qua rất nhiều chu kỳ kinh tế để tồn tại và phát triển mạnh mẽ tới ngày nay, vì chu kỳ là điều tất yếu nên không ai có thể tránh né được mà điều cần làm là cố gắng “sống khỏe” qua các chu kỳ. Việc chấp nhận thất bại là một phần của những thành công lớn là điều cần trải qua trong quá trình kinh doanh, đầu tư. Vì thất bại mang trong mình “hạt mầm” của thành công và ngược lại. Không thể nào tham gia vào công việc đầu tư với một tâm thế chỉ muốn “tham gia vào những bữa tiệc”, nhà đầu tư thực sự sẽ không biết khi nào bữa tiệc sẽ diễn ra nhưng phải đảm bảo rằng họ có mặt trong một số bữa tiệc mà họ đã có sự chuẩn bị rất lâu để thưởng thức. Đừng cố gắng đưa ra những dự đoán cho những vấn đề nằm ngoài “vòng tròn năng lực”, John Maynard Keynes là cha đẻ của kinh tế học hiện đại đã viết thành cuốn sách Lý thuyết tổng quát chung gây ảnh hưởng và được sử dụng nhiều nhất trong việc điều hành kinh tế vĩ mô của các quốc gia, ông đã từng dùng kiến thức tuyệt vời của mình vào việc dự đoán tính chu kỳ, tỷ lệ lãi suất, biến động tiền tệ để rồi làm mất 50% tài sản quỹ King’s College của trường đại học do ông quản lý. Keynes là cha đẻ của kinh tế học vĩ mô, nổi tiếng là người có cái tôi cực lớn nhưng thật trớ trêu, thành công trong đầu tư của ông chỉ xảy ra khi ông có thể áp dụng điều là phản đề của kinh tế học vĩ mô, đó là “tập trung vào giá trị dài hạn của Doanh nghiệp, cố gắng mua DN với giá thấp hơn giá trị thực”. Ông nói rằng “khi sự thật thay đổi, tôi thay đổi suy nghĩ”.

Cuối cùng, đi qua một chu kỳ thì nhà đầu tư mới nhận thức được rõ ràng chu kỳ đó đã hoàn thành và luôn hiện hữu. Thị trường chứng khoán vốn là thị trường của sự kì vọng mà sự kì vọng đến từ sự đánh giá của số đông người tham gia, hiểu được bản chất, những thiếu sót trong bản chất suy nghĩ của con người là chưa đầy đủ, cần quá trình rèn luyện thực tế để có những trải nghiệm thực tế, tính kỷ luật trong khuôn khổ mà nhà đầu tư đặt ra. Trường phái đầu tư giá trị còn có một cách hiểu khác là một phương pháp để nhận ra những sai lầm trong tâm lý hành vi của đám đông và hưởng lợi từ sự lặp lại của chu kỳ này.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]