“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

Thận trọng với các thông tin và số liệu tài chính

I. Sự không đồng nhất về mẫu số kinh tế và thông tin của doanh nghiệp

Nhằm phục vụ tốt hơn cho việc phân tích và cung cấp thông tin tới các nhà đầu tư, các Công ty niêm yết tại Việt Nam cũng dần cải thiện công tác IR của mình qua việc thường xuyên tổ chức các cuộc họp Analyst Meeting, công bố số liệu nhiều hơn trong các Báo cáo thường niên giúp nhà đầu tư có thêm cơ sở để ra các quyết định. Một trong những nguồn tài liệu sơ cấp rất hữu ích là Báo cáo thường niên thể hiện nhiều hoạt động, các khía cạnh phi tài chính, tài chính và cả các số liệu không tuân theo chuẩn mực kế toán mà các công ty tự tính.

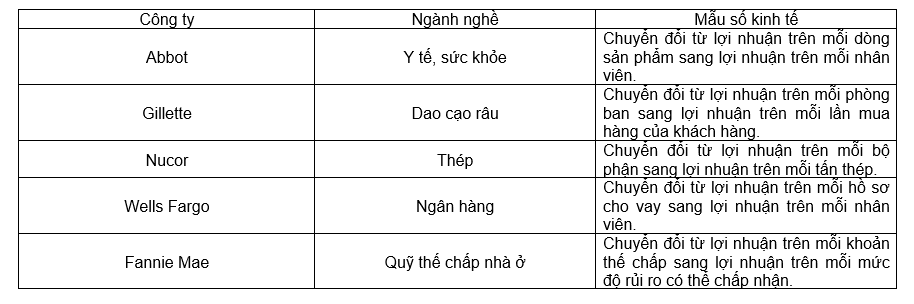

Trích trong cuốn sách Từ tốt tới vĩ đại –Jim Collins, mỗi một tập đoàn đi qua những bước chuyển tiếp vĩ đại cần có các “mẫu số kinh tế” là một trong ba khái niệm chủ chốt cấu thành nên “khái niệm con nhím” của một tổ chức vĩ đại. Có thể các công ty trong cùng một ngành nghề lại có những yếu tố khác nhau chi phối cỗ máy kinh tế của họ. Một số ví dụ ngắn gọn về các tập đoàn vĩ đại trên thế giới:

Để xây dựng nên những mẫu số này, cần nhận diện được thế mạnh, nền tảng trên cơ sở đó sẽ thiết lập một mục tiêu chung, nhất quán xuyên suốt các bộ phận. Tại Việt Nam các Công ty mới chỉ dừng lại ở việc cung cấp thông tin và tìm mọi cách để tối ưu các chỉ tiêu tài chính chứ chưa hình thành một khái niệm rất rõ ràng như các Tập đoàn vĩ đại này. Thậm chí việc công bố, trình bày các thông tin có phần không nhất quán giữa các năm dù là vô tình hay hữu ý thì đây đều là những dấu hiệu không tích cực đối với một tổ chức, công ty chuyên nghiệp. Một nhà đầu tư thành công đòi hỏi hiểu và nhìn sâu sắc vào các con số tài chính của một công ty, đồng thời tham khảo thêm các Công ty cùng ngành khác để có các góc nhìn đa chiều. Ngoài các động cơ tích cực, các công ty cũng có cố gắng “lái” sự chú ý của nhà đầu tư sang các chỉ tiêu mà công ty đặc biệt cho là quan trọng và hữu ích để đánh giá. Có thể chia các chỉ tiêu này thành hai nhóm như sau:

Để xây dựng nên những mẫu số này, cần nhận diện được thế mạnh, nền tảng trên cơ sở đó sẽ thiết lập một mục tiêu chung, nhất quán xuyên suốt các bộ phận. Tại Việt Nam các Công ty mới chỉ dừng lại ở việc cung cấp thông tin và tìm mọi cách để tối ưu các chỉ tiêu tài chính chứ chưa hình thành một khái niệm rất rõ ràng như các Tập đoàn vĩ đại này. Thậm chí việc công bố, trình bày các thông tin có phần không nhất quán giữa các năm dù là vô tình hay hữu ý thì đây đều là những dấu hiệu không tích cực đối với một tổ chức, công ty chuyên nghiệp. Một nhà đầu tư thành công đòi hỏi hiểu và nhìn sâu sắc vào các con số tài chính của một công ty, đồng thời tham khảo thêm các Công ty cùng ngành khác để có các góc nhìn đa chiều. Ngoài các động cơ tích cực, các công ty cũng có cố gắng “lái” sự chú ý của nhà đầu tư sang các chỉ tiêu mà công ty đặc biệt cho là quan trọng và hữu ích để đánh giá. Có thể chia các chỉ tiêu này thành hai nhóm như sau:

II. Chỉ tiêu thể hiện sự hiệu quả trong hoạt động kinh doanh:

2.1 Các chỉ tiêu thay thế cho tăng trưởng doanh thu:

– Same –store Sales: đây là số liệu tài chính các công ty trong ngành bán lẻ thường xuyên sử dụng để đánh giá sự tăng trưởng tổng doanh thu phát sinh trên các cửa hàng đã hoạt động của công ty trong một khoảng thời gian nhất định ( thường là quý, năm hoặc thời gian dài hơn) so với các số liệu tương tự cùng một khoảng thời gian trong quá khứ. Tên gọi khác gần hơn với cách tính toán của của chỉ tiêu này là Comparable store sales. Các công ty bán lẻ liên tục mở những cửa hàng mới, bằng cách so sánh những cửa hàng hiện hữu đang hoạt động trong một khoảng thời gian nhất định, số liệu này cho phép nhà đầu tư bóc tách được sự khác nhau giữa tăng trưởng doanh thu tới từ các cửa hàng mới cũng như đóng góp trong tăng trưởng của các cửa hàng hiện hữu. Các yếu tố mùa vụ, vị trí địa lý được loại ra khi tính toán chỉ tiêu này.

Ngoài ra chỉ tiêu này tăng trưởng còn thể hiện các nhân tố sau: thị phần của công ty gia tăng, trị giá đơn hàng bình quân tăng (sản phẩm chủ lực và các sản phẩm bán chéo khác tiêu thụ tốt), lượt khách hàng tham quan và mua sắm cũng gia tăng.

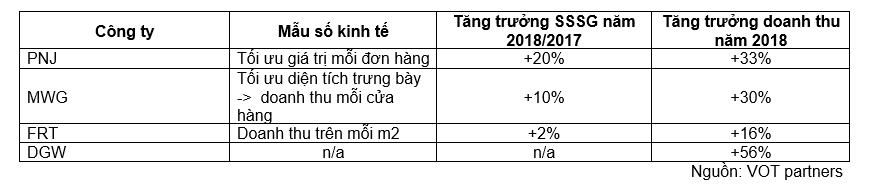

Như vậy, có thể thấy đây là chỉ tiêu rất hữu ích cho nhà đầu tư, tuy nhiên hạn chế nằm ở việc khi mở rộng quá nhanh, công ty mở rộng ra ngoài khu vực chủ lực với vị trí ít thuận lợi hơn, mật độ dân số hoặc thói quen tiêu dùng khác nhau, bên cạnh việc “ăn lẫn thị phần lẫn nhau” giữa các cửa hàng dẫn tới tốc độ tăng doanh số của toàn công ty có thể không gia tăng, các cửa hàng mới có thể trở thành gánh nặng cho các cửa hàng cũ vì tăng trưởng nóng luôn để lại dư địa với nhiều vấn đề trong việc quản lý chuỗi. Nếu chỉ căn cứ vào tổng doanh thu trong một khoảng thời gian ngắn có thể không thấy hết được tiềm năng của công ty trong giai đoạn bắt đầu mở rộng, nhưng nếu căn cứ trên Same –store – sales thì phải nắm rất rõ Công ty đánh giá qua các tiêu chí nào: thời gian hoặc các điều kiện khác. Một số công ty thường xuyên sử dụng các chỉ số này tại thị trường Việt Nam:

Dựa trên số liệu trong BCTC và các cuộc gặp gỡ các công ty công bố, đối với kinh doanh chuỗi đa phần các Công ty hướng tới việc tối ưu doanh thu trên mỗi cửa hàng, PNJ cũng từng đặt mục tiêu này và thay đổi trong vài năm gần đây theo hướng đánh vào trải nghiệm và gia tăng giá trị, tối ưu trên mỗi đơn hàng khi khách hàng quyết định mua. Riêng đối với FRT công ty đã công bố doanh thu /m2 năm 2018 là 14.500 USD/m2 cao gấp 3,6 lần so với MWG (4.030 USD/m2) chứng tỏ FRT là nhà bán lẻ hiệu quả nhất Việt Nam trong khi SSSG chỉ đạt 2%. Nếu tạm thời tin những con số phía trên là chính xác cũng như tham khảo ý kiến từ các bài phát biểu của ban lãnh đạo cùng bối cảnh kinh doanh trong mỗi ngành, PNJ đang duy trì hiệu quả từ việc mở mới và các cửa hàng cũ đang thể hiện tốt hơn. Trên thực tế các công ty lại không công bố cách tính toán chỉ tiêu SSSG như thế nào mặc dù chỉ tiêu này cũng khá quan trọng để phân tích. Trong trường hợp tăng trưởng doanh thu chậm hơn tăng trưởng SSSG lại tăng lên có thể rơi vào hai trường hợp sau:

– Cửa hàng mới là gánh nặng cho các cửa hàng cũ: có thể thấy tốc độ mở cửa hàng của PNJ chậm lại trong quý I/2019 và MWG chậm lại trong năm vừa qua sau giai đoạn tăng trưởng mạnh. Đối với PNJ việc khai trương mô hình Flagship mới qua các cửa hàng PNJ Next tạo hiệu ứng khá tốt tuy nhiên một lượng lớn khách hàng tới để tham quan và mua sắm cũng là những khách hàng cũ của PNJ tức có sự “ăn” thị phần lẫn nhau giữa các cửa hàng đặc biệt khu vực TP.HCM khi độ phủ cửa hàng rất cao. Đối với MWG sau nhận định thị trường điện thoại di động tăng trưởng chậm lại, ban lãnh đạo đã tái cấu trúc đóng cửa hoặc chuyển đổi các cửa hàng TGDĐ thành Điện máy xanh đồng thời mở rộng theo hướng tối ưu hóa sản phẩm trên diện tích cửa hàng bằng cách bán thêm đồng hồ, mắt kính, đẩy mạnh mảng mới là Bách hóa xanh và Dược phẩm.

– Cách tính toán SSSG có thể sai sót hoặc bị thay đổi: việc liên tục khai trương cửa hàng mới dẫn tới việc tính toán chỉ tiêu này sẽ khó khăn hơn, trong một số trường hợp các cửa hàng không đạt được tiêu chí đề ra về thời gian hoạt động nếu được tính toán vào sẽ dẫn tới sự kém khách quan. Ví dụ một cửa hàng khai trương vào giữa năm 2018 của PNJ hoặc MWG tính tới hết năm 2019 nếu doanh số hàng tháng của cửa hàng này dần tăng lên thì việc thêm cửa hàng vào chỉ tiêu SSSG làm tốc độ tăng trưởng hơn gấp đôi sẽ không thể hiện đúng đắn sức mạnh thực sự. Thực tế, một cửa hàng mở mới của PNJ cần 12 –18 tháng để đạt điểm hòa vốn các chi phí vận hành. Chuỗi Bách hóa xanh hiện vẫn chưa đạt điểm hòa vốn sau khấu hao và lãi vay.

» Bên cạnh đó lưu ý việc tăng trưởng doanh thu bằng mọi giá trong ngắn hạn sẽ kéo tới việc hàng tồn kho tăng mạnh, kỹ thuật này trong kế toán là Holding Gain nhằm gia tăng vòng quay hàng tồn kho bằng việc tích trữ thật nhiều sau đó bán với giá thấp hơn thị trường nhằm có thể đạt được sự tăng trưởng trong ngắn hạn tốt hơn. Tuy nhiên, nếu không cẩn thận chạy theo tăng trưởng thì hậu quả dài hạn có thể rất nghiêm trọng, đối với bản chất ngành bán lẻ di động có vòng quay nhanh hơn ngành trang sức.

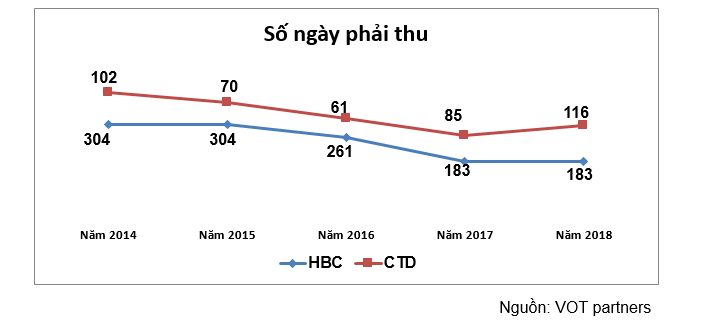

Booking and backlog: các số liệu trúng thầu tại Việt Nam thường được các Công ty thuộc ngành xây dựng công bố thường xuyên trong năm. Booking là giá trị mà các Công ty trúng thầu trong năm đó và Backlog là khối lượng công việc đã ký hợp đồng nhưng chưa thực hiện tính tới thời điểm chốt sổ. Ngoài ra, có một chỉ tiêu là Book to Bill thể hiện tỷ trọng khối lượng đơn hàng đã đặt và khối lượng công ty đã hoàn thành (ghi nhận vào doanh thu) trong năm, nếu tỷ số này lớn hơn 1 tức là cầu đang nhiều hơn cung và ngược lại khi bé hơn 1. Nếu chỉ tiêu này được công bố chính xác nó sẽ cung cấp số liệu đáng quan tâm về tình hình công ty trong tương lai gần nhưng trên thực tế có nhiều cách tính toán khi các công ty thông báo về số liệu này: thông báo trúng thầu nhưng sau đó vì lý do nào đó không thực hiện được, hợp đồng dài hạn với các điều khoản mở rộng bất lợi nhiều hơn cho nhà thầu. Nếu theo dõi các số liệu này tại Việt Nam đa phần được các Công ty chứng khoán công bố và ước lượng, không có cơ sở vững chắc hay xác nhận chính xác nào từ phía Công ty, nếu thống kê số liệu từ Website thì công ty có nêu số liệu nhiều dự án nhưng không đầy đủ 100%, nếu xét riêng hai công ty xây dựng lớn nhất là Coteccons (CTD) và Hòa Bình (HBC). Các Tập đoàn xây dựng nước ngoài thường công bố rất đầy đủ, chi tiết đủ để cho nhà đầu tư ước lượng được như sau:

Giá trị Backlog đầu kỳ + giá trị hợp đồng ký ròng – doanh thu = giá trị backlog cuối kỳ

Giai đoạn 2016 –2017 là thời kỳ bùng nổ của ngành xây dựng do sự ấm lại của thị trường bất động sản sau gói kích cầu, CTD và HBC thay phiên nhau công bố những gói thầu nghìn tỷ, miễn là công bố tin trúng thầu cổ phiếu sẽ tăng rất mạnh không cần biết bản chất và các vấn đề rủi ro đi kèm, book to bill luôn lớn hơn 1 trong giai đoạn này. Doanh thu, lợi nhuận đi trước dòng tiền đi sau và bây giờ là giai đoạn tăng trưởng chậm lại và hậu xử lý những khó khăn sau giai đoạn nóng. Rõ ràng tâm lý đám đông đôi khi không đi kèm những kèm những điều đúng đắn trong đầu tư, nhà đầu tư cần phải tỉnh táo trước những thông tin và sự cám dỗ của nó. Chính sách kế toán “tích cực” trong ghi nhận doanh thu và quản lý khoản phải thu đã để lại khoản nợ quá hạn của HBC tính tới cuối năm 2018 lên tới hơn 1.131 tỷ đồng và khoản dự phòng hơn 390 tỷ đồng. Trường hợp những tồn đọng của HBC tới từ tăng trưởng nóng, dồn doanh thu, lợi nhuận tăng mạnh bằng cách ghi nhận theo tiến độ hợp đồng, đồng thời tài trợ một phần rất lớn hoạt động bằng nợ vay ngắn hạn, doanh số đi vay năm 2018 của Công ty vượt 11.315 tỷ đồng (62% doanh thu thuần). Báo cáo thường niên năm 2018 của HBC đã thể hiện quan điểm rõ về sự dịch chuyển tỷ trọng từ phải thu theo tiến độ sang phải thu khách hàng như là một biểu hiện của việc giảm “rủi ro”.

2.2 Các chỉ tiêu thay thế cho lợi nhuận:

EBITDA là một chỉ tiêu thể hiện lợi nhuận trước thuể và lãi vay không xét tới cơ cấu vốn và tài sản là một điều khá “ngớ ngẩn” khi hầu như các tổ chức phân tích đều sử dụng chỉ tiêu này để khuyến nghị cổ phiếu cho nhà đầu tư. Chi phí lãi vay là dòng tiền thực được chi ra khi vay nợ, khấu hao là một dạng chi phí đã chi ra sau đó kết chuyển vào sản phẩm và chi phí vận hành. Vậy khi xét khả năng sinh lời của công ty có nên cộng ngược lại? Các Báo cáo phân tích trên thị trường từ ngành bán lẻ, tiêu dùng cho tới ngành thép, vận tải hàng không… đều “ưa thích” sử dụng chỉ tiêu này khiến lợi nhuận nhìn có vẻ lớn hơn rất nhiều.

III. Chỉ tiêu thể hiện sức khỏe tài chính:

Về nợ phải thu: là một trong những chỉ tiêu cốt lõi thể hiện chích sách công nợ và sức khỏe của công ty, từ những thương vụ gian lận tài chính, việc phân tích kĩ khỏan mục này giúp nhà đầu tư phát hiện ra vấn đề sớm hơn trong Doanh nghiệp. Đối với các Doanh nghiệp thường xuyên duy trì số dư phải thu lớn, việc tính kỳ thu tiền bình quân nên sử dụng số dư cuối mỗi quý hơn là số dư bình quân trong năm kết hợp với các chỉ tiêu và công ty khác để nhận diện được một số vấn đề bất hợp lý.

Phân loại lại hàng tồn kho và tính toán giá trị công ty: Vừa qua sau cuộc gặp với nhà đầu tư PNJ đã công bố việc vận hành hệ thống ERP bị trục trặc dẫn tới ảnh hưởng trong khâu sản xuất, cụ thể trên BCTC có thể thấy khoản mục chi phí SXKD trong mục Hàng tồn kho giảm mạnh,phân loại lại vào hàng hóa, nguyên vật liệu và được nhập lại kho của Công ty mẹ. Hệ thống lỗi dẫn tới dự báo lợi nhuận cho quý 2/2019 có thể sẽ giảm rất mạnh. Tuy nhiên, nếu xét số dư thành phẩm tới cuối quý I/2019 thì có thể vẫn đáp ứng được nhu cầu tiêu thụ trong 1 quý, vấn đề có thể không đơn giản nằm trong hệ thống và cần thông tin công bố thêm từ phía Công ty.

Phân loại lại hàng tồn kho và tính toán giá trị công ty: Vừa qua sau cuộc gặp với nhà đầu tư PNJ đã công bố việc vận hành hệ thống ERP bị trục trặc dẫn tới ảnh hưởng trong khâu sản xuất, cụ thể trên BCTC có thể thấy khoản mục chi phí SXKD trong mục Hàng tồn kho giảm mạnh,phân loại lại vào hàng hóa, nguyên vật liệu và được nhập lại kho của Công ty mẹ. Hệ thống lỗi dẫn tới dự báo lợi nhuận cho quý 2/2019 có thể sẽ giảm rất mạnh. Tuy nhiên, nếu xét số dư thành phẩm tới cuối quý I/2019 thì có thể vẫn đáp ứng được nhu cầu tiêu thụ trong 1 quý, vấn đề có thể không đơn giản nằm trong hệ thống và cần thông tin công bố thêm từ phía Công ty.

Nói thêm về Ban lãnh đạo Công ty FPT Retail cũng từng tính toán giá mỗi cửa hàng FPT shop là 5,5 tỷ thấp hơn nhiều so với giá trị thật vì chi phí đầu tư xây dựng, hàng tồn kho, chi phí thương hiệu, website, tổng đài….phải vượt xa con số này. Trên thực tế một cửa hàng năm 2018 vừa rồi chỉ tạo ra lợi nhuận sau thuế bình quân chỉ khoảng 600 triệu đồng tương đương LNST/Vốn hóa khoảng 11%, vậy với định giá này không phải là mức quá bất hợp lý vì mức P/E cũng đã gần bằng so với MWG. Định giá chuỗi bán lẻ, hoặc các ngành nghề không thâm dụng vốn lớn dựa trên tiềm năng tăng trưởng doanh thu, lợi nhuận chứ không dựa trên chi phí vận hành, xây dựng mới.

Giảm quỹ dự phòng rủi ro: Đặc biệt liên quan nhiều tới ngành Ngân hàng khi thời gian vừa qua chứng kiến một số Ngân hàng tăng trưởng rất tốt nhưng trong số đó một số tăng trưởng nóng bằng trái phiếu, giảm trích lập quỹ dự phòng rủi ro trong khi cơ cấu nợ xấu dịch chuyển sang nợ xấu nhóm 5.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT PARTNERS

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]