“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

Các nhà đầu tư thường rơi vào 2 trạng thái chủ yếu là lạc quan thái quá hoặc lại quá ngại rủi ro, cả 2 trạng thái này đều dẫn tới 1 kết quả đầu tư không tốt. Để giải quyết bài toán khó này thì chỉ cần thực hiện tốt hai công việc ngắn gọn: thực tế và kỷ luật. Trước khi kiểm soát được rủi ro thì phải nhận diện được bản chất sâu bên trong các vấn đề mang tính tổng quan và bao quát. Khi nhìn nhận thẳng vào vấn đề sẽ giúp nhà đầu tư có những hướng đi sát sao và phù hợp, đầu tiên phải đối diện với những sự thật ở tầng kinh tế vĩ mô, sau đó là hiện trạng của TTCK Việt Nam.

I. Sự thật về những chỉ số trên TTCK

Tổng cục thống kê vừa công bố GDP quý III/2019 ước tính tăng 7,31% so với cùng kỳ năm trước, tính chung 9 tháng năm 2019, GDP ước tính tăng 6,98% so với mức cùng kỳ năm trước. Đây là mức tăng cao nhất của 9 tháng trong 9 năm trở lại đây. Một số nhà đầu tư có thể tư duy logic là nền kinh tế vẫn tăng trưởng dương nhiều năm qua, xét từ thời điểm đầu năm 2018 tới nay GDP vẫn giữ đà tăng này nhưng thị trường chứng khoán về mặt điểm số hầu như chỉ tăng nhẹ và đang biến động quanh mốc dưới 1.000 điểm. Như vậy, nếu thị trường chứng khoán là “lăng kính” để quan sát diễn biến nền kinh tế thì có lẽ thị trường sắp tới chắc chắn sẽ còn tăng tiếp, cộng thêm diễn biến lợi nhuận tiếp tục tăng trưởng tại nhóm ngành Ngân hàng thì càng thêm phần tự tin.

Có quá nhiều sai sót và kẽ hở đối với lập luận này. Đầu tiên, nhà đầu tư hay nhìn vào chỉ số Vn-Index đại diện cho tất cả công ty niêm yết trên sàn Hose, đây là chỉ số theo trọng số của vốn hóa mà vốn hóa hiện tại chiếm chủ yếu vẫn là nhóm ngành tài chính: ngân hàng, bất động sản, chứng khoán…việc tăng trưởng của 3 nhóm ngành này không thể đại diện cho cả nền kinh tế, ngược lại nền kinh tế của Việt Nam lại phụ thuộc khá nhiều vào khối FDI hiện tại chiếm tới khoảng 70 –80% lượng xuất khẩu. Thứ hai, việc tính trên vốn hóa mà không xét tới tỷ lệ lượng cổ phiếu trôi nổi tự do trên thị trường cũng là thiếu sót, vì đa phần các NH lớn thì nhà nước vẫn đang còn nắm giữ lượng cổ phần rất lớn, đối với các DN tư nhân lớn thì lượng cp cũng thuộc sở hữu của các cổ đông lớn, chính vì vậy tồn tại sự sai lệch của tính đại diện đối với chỉ số này. Thứ ba, là mối quan hệ tương quan của hai biến số trong khoảng thời gian càng ngắn thì càng thấp, nếu xét trong suốt khoảng thời gian từ năm 2008 tới nay, diễn biến nền kinh tế và chỉ số VN-Index biến động đồng pha cùng nhau.

Đây là vấn đề thực tế đã tồn tại lâu tại thị trường Việt Nam nhưng không phải nhà đầu tư nào cũng nhận diện được, từ đây kéo theo một loạt các chỉ số mà các quỹ đầu tư hoặc những nhà tư vấn ưa thích dùng để gọi vốn như: hệ số P/E thị trường chứng khoán, tỷ trọng vốn hóa cổ phiếu / GDP…Các chỉ tiêu này được xem là “đang thấp và hấp dẫn”, từ đó có thể hút thêm vốn từ các nhà đầu tư trong và ngoài nước, trên thực tế mặt trái của sự thật là nền kinh tế còn rất nhiều điểm nghẽn cần xử lý trong dài hạn để thoát khỏi bẫy thu nhập trung bình, ngay cả việc cổ phần hóa, đăng ký giao dịch và niêm yết cũng kéo dài nhiều năm với nhiều vấn đề tồn đọng, chủ yếu trong đó là quá trình quyết toán, định giá giá trị doanh nghiệp. Nếu nhớ lại giai đoạn thị trường đạt đỉnh quanh 1.200 điểm vào đầu năm 2018, một lượng vốn khổng lồ từ các quỹ đầu tư nước ngoài cho tới các nhà đầu tư cá nhân nước ngoài đổ vào TTCK Việt Nam, với áp lực giải ngân vào những công ty đầu ngành và bây giờ dòng tiền này đang bị kẹt lại tại những cổ phiếu ở vùng giá cao chót vót, đây cũng là biểu hiện của về mặt chất không theo kịp lượng, hàng hóa khan hiếm dẫn tới giá cả thị trường tăng quá nhanh theo kỳ vọng. Nhận diện được giúp nhà đầu tư không bị lòng tham kéo vào những con sóng để rồi khi thủy triều rút mới biết ai “không mặc quần”.

II. Sự thật về giá thị trường cổ phiếu

Vấn đề thứ hai về độ hiệu quả của thị trường chứng khoán Việt Nam, rất nhiều trường hợp những công ty kinh doanh có hiệu quả, lợi nhuận tăng trưởng trong nhiều năm nhưng giá cổ phiếu không tăng. Hoặc ngược lại, những công ty không tăng trưởng thì giá cổ phiếu lại tăng kéo dài, những trường hợp này rất nhiều trên TTCK VN có thể tìm thấy bằng cách dò tìm ngẫu nhiên một vài mã chứng khoán. Có ba lý do có thể suy luận từ “hiện tượng” này: các công ty được niêm yết trên sàn với giá quá cao, quá thấp hoặc đã hợp lý so với giá trị thực của công ty, dẫn tới một thời gian dài sau khi niêm yết thị giá không biến động tương quan với kết quả kinh doanh. Tuy nhiên, có những trường hợp thị giá chẳng liên quan gì tới hoạt động cơ bản của công ty, khi công ty niêm yết nhưng thực tế cổ phần hầu như nằm trong tay của các cổ đông lớn mà không có khối lượng giao dịch trên sàn. Khi nhà đầu tư dùng thị giá là “sợi dây liên kết” trong quá trình phân tích DN thì phải hiểu chất liệu làm nên sợi dây đó là gì, đi sâu vào thực tế kinh doanh của Công ty để tránh những trường hợp ngộ nhận và không thể tìm được đáp án cho những câu hỏi bắt nguồn từ giá cổ phiếu.

III. Sự thật về người hưởng lợi chính trên TTCK

Vấn đề thứ ba cũng hết sức nan giải là hầu như giá trị giao dịch hàng ngày trên các sàn trong đó được đóng góp bởi 80 –90% là các nhà đầu tư cá nhân. Nhưng nhóm nhà đầu tư cá nhân qua nhiều thế hệ lại không phải là những người nhận được giá trị từ các khoản đầu tư của mình, hầu hết giá trị tạo ra bởi những DN hoạt động hiệu quả rơi vào tay các cổ đông lớn và các tổ chức lớn khác. Đơn giản là vì nhà đầu tư cá nhân không có chuyên môn, trình độ cao lại có “tốc độ đánh võng” khủng khiếp dẫn tới việc rất dễ phá vỡ kỷ luật trong đầu tư. Chính sự biến động cao này làm các ngành như chứng khoán và cả bất động sản được xếp vào hạng có hệ số rủi ro cao. Mọi việc còn đi xa hơn khi chính các DN cũng tham gia vào trong quá trình này, việc vay nợ thông qua các CTCK tương đối dễ dàng, cùng với việc lôi kéo nhà đầu tư cá nhân tham gia lướt sóng tạo ra giá trị nhiều cho DN hơn là hoạt động kinh doanh bình thường. Như vậy, những bên tham gia vào thị trường được hưởng lợi sẽ bao gồm bên cung cấp nguồn vốn, bên cung cấp dịch vụ trung gian và những nhà đầu tư dài hạn thực sự – sự thật này tồn tại ở khắp nơi trên thế giới.

Thực sự về việc tìm kiếm một cơ hội đầu tư vào một DN tốt với giá cả hợp lý vô cùng khó và hiếm hoi, để tìm DN thỏa vế thứ nhất tức là “tốt” thôi đã rất khó. Đối với một số nhà đầu tư ngại rủi ro họ đi tìm kiếm những DN không có vay nợ hoặc vay ít nợ để đảm bảo rằng DN có dòng tiền mạnh và rủi ro khi sử dụng đòn bẩy. Nhưng thực tế là nhìn đâu cũng thấy DN vay nợ rất nhiều và nếu tìm được DN vay nợ ít thì khả năng cao rơi vào trường hợp những DN rất nhỏ, ít thông tin để phân tích hoặc những DN đầu ngành với thị giá “kim cương”. Về khía cạnh này thì cần xem xét cấu trúc nguồn vốn tài trợ cho các DN, hiện tại cũng tới 80-90% DN trên sàn sử dụng nợ vay để tài trợ cho HĐKD hàng ngày, lượng vốn huy động hàng năm thông qua phát hành chứng khoán trên thị trường chỉ bằng 1/10 lượng vốn cung ứng từ Ngân hàng, thấp hơn nhiều so với các quốc gia phát triển. Điều này chứng tỏ TTCK Việt Nam chưa phát huy được hết vai trò là kênh huy động vốn trung – dài hạn cho các DN và khi DN không thể huy động được vốn cổ phần, hệ thống NH có tác động rất lớn tới hiệu quả kinh doanh của các DN. Điển hình trong giai đoạn vừa qua, các DN bất động sản đã khó khăn trong việc tìm kiếm nguồn thay thế vốn vay, phải huy động trái phiếu với lãi suất rất cao. Giải thích sâu xa hơn cho vấn đề này là nền kinh tế Việt Nam tuy ngày càng mở cửa, tự do thị trường nhưng chịu sự kiểm soát và định hướng của Chính phủ, với việc gián tiếp tài trợ thông qua hệ thống Ngân hàng và trực tiếp thông qua việc trợ cấp cho các nhóm ngành ưu tiên phát triển – cơ chế này tương tự như các nước trong khu vực Châu Á. Như vậy, khi đa phần các DN đều vay nợ thì việc của nhà đầu tư không phải cứ “né tránh” mãi mà cần tìm những DN vay nợ ở mức vừa phải hoặc ít, kiểm soát và sử dụng nợ vay tốt, nhưng không được quên rằng nợ vay tăng không phải là “chỉ báo trước” cho việc DN mở rộng đầu tư sẽ thành công.

IV. Sự thật trong cách áp dụng phương pháp đầu tư

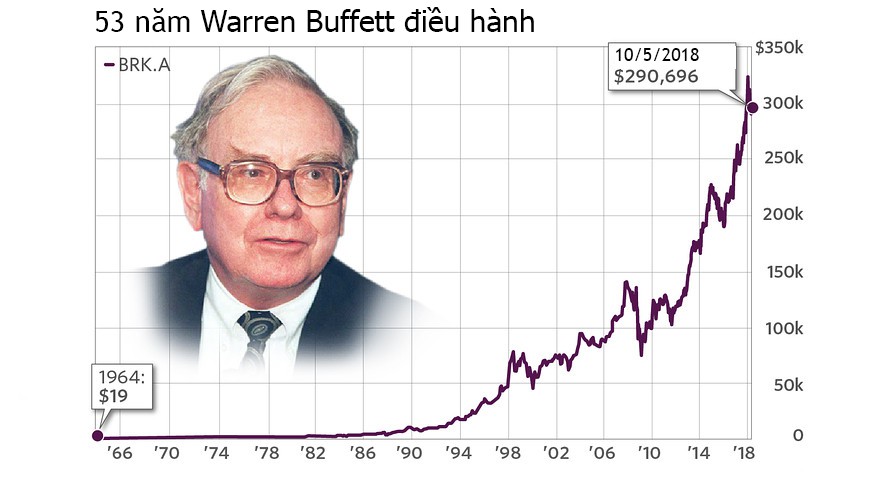

Vấn đề thứ tư, triết lý đầu tư của các nhà đầu tư giá trị huyền thoại được cho là “lỗi thời” khi áp dụng tại Việt Nam!!! Trên thực tế giá cổ phiếu đi lên cùng giá trị DN trong dài hạn là nguyên tắc bất biến và vĩnh cửu chứ không phải một món hàng hay thời trang mà có thể lỗi thời. Điểm chính yếu là việc ngộ nhận và vận dụng sai kiến thức, sai thực tế dẫn tới sai lầm và sau này gây hiểu lầm về mặt phương pháp. Thậm chí thị trường chứng khoán Việt Nam khá giống với thị trường Mỹ những năm 1950-1960, khi có rất nhiều công ty giao dịch dưới giá trị sổ sách. Điểm khác biệt nằm ở chỗ đường lối và chính sách phát triển kinh tế, các nhà đầu tư mong muốn tìm được những công ty có lợi thế cạnh tranh bền vững theo chiến lược của Warren Buffett nhưng hầu như ở Việt Nam chưa tồn tại những công ty thỏa hoàn toàn tiêu chí của ông như thương hiệu mạnh, chi phí thấp, chi phí chuyển đổi cao hay bí mật kinh doanh lớn…Những lợi thế này đòi hỏi công ty hoạt động và tồn tại trong một khoảng thời gian rất dài mới có được trong khi kinh tế chỉ vừa mở cửa chính thức vào năm 1986. Đất nước ta hiện đang là đất nước nông nghiệp trọng tâm đang phát triển công nghiệp nặng, hoàn thiện cơ sở hạ tầng và các ngành công nghiệp phụ trợ, các ngành dịch vụ có giá trị gia tăng cao hầu như chưa phát triển và ứng dụng công nghệ còn nhiều hạn chế. Mặc dù có thế mạnh về khí hậu, đất đai nhưng làm nông nghiệp lại rất khó có lời, mặc dù có thể nhận chuyển giao công nghệ để hỗ trợ phát triển công nghiệp nặng nhưng vẫn vấp phải sự cạnh tranh quá lớn từ Trung Quốc, các nước Đông Nam Á vì vậy Chính phủ vẫn phải bảo hộ nhiều ngành nghề.

V. Sự thật về niềm tin

Vấn đề thứ năm, đại bộ phận nhà đầu tư mất niềm tin vào DN, thị trường và rộng hơn là cả nền kinh tế. Có câu con người thường nhìn thế giới theo cách mà họ trải nghiệm và suy nghĩ, họ nhìn theo những góc nhìn hẹp và tiêu cực, nhưng thực tế chưa chắc đã là như vậy. Điều này dẫn tới số lượng nhà đầu tư chứng khoán tại Việt Nam vô cùng ít tính trên dân số. Xu thế là thứ có thể thay đổi, nhưng quá trình hoàn thiện và phát triển là điều luôn tồn tại và tất cả các quốc gia đều hướng tới. Sự phát triển của nền kinh tế sẽ đi kèm đó là phát triển của thị trường vốn chứ không chỉ mãi phụ thuộc vào nợ vay Ngân hàng và nhà đầu tư muốn kiếm tiền bền vững thì không còn cách nào khác ngoài việc không ngừng học hỏi từng ngày thay vì chỉ giữ mãi những cái nhìn tiêu cực.

Cuối cùng, việc không ngừng đặt câu hỏi tại sao tạo ra sự liên kết giữa các dữ kiện, số liệu giúp tìm ra được hướng đi hợp lý, cũng tương tự như bản chất của việc phân tích trong đầu tư không yêu cầu sự chính xác. Như một câu nói của một nhà đầu tư nổi tiếng “Tôi thành công không phải vì tôi chính xác, mà là do tôi làm đúng”. Sự thật thì luôn “mất lòng” nhưng sự thật mới làm nhà đầu tư trưởng thành trong đầu tư nói riêng và cuộc sống nói chung.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT PARTNERS

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]