I. Giá trị cốt lõi của ACB qua những đoạn phỏng vấn

Bài viết nhằm xác định rõ tư duy,chiến lược của ban lãnh đạo và những giá trị cốt lõi chứng minh rằng tại sao ACB đang có những hướng đi phù hợp và khác biệt cho với những NH khác. Những đoạn trả lời phỏng vấn xen kẽ giữa những nền tảng lý thuyết được đã được nghiên cứu thực tế tại những công ty rất thành công trên thế giới:

Trong cuốn sách “Từ tốt đến vĩ đại”, yếu tố “người lãnh đạo cấp độ 5” được Jim Collins nhắc đến như là một lợi thế quan trọng để tạo nên một công ty vĩ đại so với công ty tốt bình thường. Ông cho rằng “Những nhà lãnh đạo cấp độ 5 hướng cái tôi cá nhân họ, đi vào mục đích lớn hơn là xây dựng công ty vĩ đại. Không phải những người lãnh đạo này không có cái tôi, hay không biết quan tâm đến bản thân mình. Thực tế, họ cực kỳ quan trọng – nhưng tham vọng của họ trước hết là vì công ty, chứ không vì bản thân”.

Như vậy luận điểm đầu tiên là nhà lãnh đạo cấp độ 5 thì luôn hướng đến việc xây dựng doanh nghiệp, luôn tôn trọng mục tiêu và giá trị cốt lõi của nó. Họ không dùng doanh nghiệp là một công cụ để làm lợi cho bản thân. Quan trọng hơn nữa để một công ty vĩ đại luôn trường tồn, Jim Collins nhấn mạnh “Các công ty hàng đầu phân biệt rất rõ các giá trị cốt lõi và các mục tiêu dài hạn (là những yếu tố không bao giờ thay đổi) với các chiến lược kinh doanh và thực hành hoạt động (là những yếu tố cần thay đổi để thích ứng với điều kiện bên ngoài”.

Đối với ACB, Chủ tịch Trần Hùng Huy trong bài phỏng vấn với câu hỏi:

“Trong thời đại 4.0 giá trị cốt lõi của ACB thay đổi gì?”

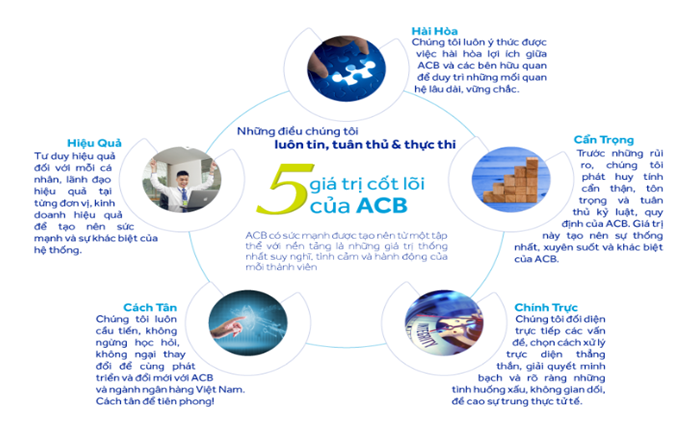

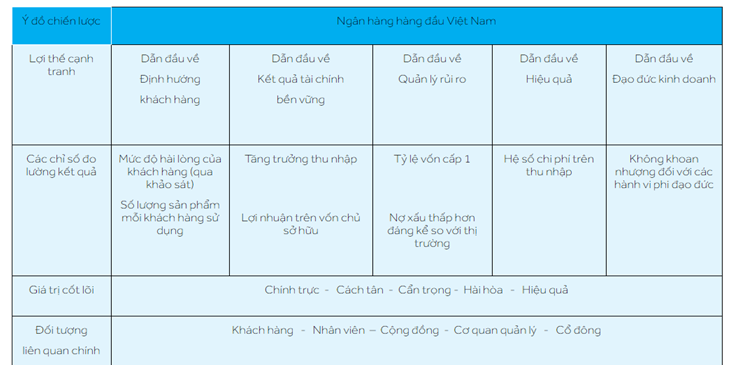

Anh trả lời: “Năm giá trị cốt lõi của ACB trÔng từng thời kỳ có cái có thể trội hơn nhưng quy tụ lại thì đó là những thế mạnh riêng của ACB và mình nghĩ sẽ không thay đổi (5 giá trị cốt lõi của ACB là Cẩn trọng, Chính trực, Cách tân, Hài hoà, Hiệu quả)”.

Nguồn:Báo cáo thường niên ACB

Về vấn đề chuyển giao cho người kế nghiệp?”:

Anh cho rằng “Với thế hệ nhận chuyển giao là phải tôn trọng giá trị tạo lập, tôn trọng nền tảng doanh nghiệp, xây dựng doanh nghiệp phát triển trên nền tảng đã có”

Tổng Giám Đốc, Đỗ Minh Toàn cũng trả lời phỏng vấn về câu hỏi:

“ACB có chiến lược bán hàng khá tốt khi không chỉ cho ra mắt những sản phẩm, dịch vụ được “đo ni đóng giày” theo từng nhóm đối tượng, mà còn ở lực lượng bán hàng. ACB đã làm gì để xây dựng một đội ngũ bán hàng mạnh như vậy?”

Anh trả lời: “Chiến lược bán hàng chính là xương sống xuyên suốt, có tầm nhìn từ 3-5 năm, xa hơn là 10 năm, nhưng mỗi năm phải cập nhật, điều chỉnh phù hợp, để không từ bỏ mục tiêu dài hạn, nhưng về chiến thuật, về giải pháp phải điều chỉnh để phù hợp thị trường”

Tuy nhiên việc người nhận chuyển giao điều chỉnh giá trị hay bản chất cốt lõi của doanh nghiệp đã xảy ra rất nhiều, dẫn đến doanh nghiệp không thể sống vì mục tiêu dài hạn của nó quá lâu. Cho nên một người nhận chuyển giao nên đến từ chính doanh nghiệp đó, không phải là một người lãnh đạo được thuê ở bên ngoài vì khi đó những tư tưởng giá trị cốt lõi đã thấm nhuần ở họ và nó sẽ tiếp tục duy trì. Điều này được Jim Collins nhấn mạnh “Xin đừng lầm tưởng rằng cách duy nhất để đem lại những thay đổi và tiến bộ là việc đưa vào tổ chức những “người ngoài” – những người này có thể sẽ làm chệch hướng hoặc phá hỏng tư tưởng cốt lõi của tổ chức. “Chiếc chìa khóa vàng” ở đây là đào tạo và đề bạt những cá nhân xuất sắc từ nội bộ công ty lên những vị trí quản lý cấp cao, vì chỉ có họ mới vừa có thể thúc đẩy thay đổi và phát triển, vừa gìn giữ được những giá trị cốt lõi của công ty”.

Thời điểm ấy sau khi ông Trần Mộng Hùng, nhà sáng lập ACB và cũng là cha ruột của ông Huy rút lui khỏi ghế Chủ tịch HĐQT năm 2008 thì nhiệm kỳ lãnh đạo mới được lên thay. Tuy nhiên chính việc chuyển giao cho những người gần như không được đào tạo từ lâu đời tại nội bộ doanh nghiệp đã gây ra những biến đổi không hề nhỏ trong bản chất hoạt động của ACB.

Ông Huy gia nhập ACB từ năm 2002, với vai trò là chuyên viên nghiên cứu thị trường, chỉ sau 4 năm, ông được bổ nhiệm vào vị trí Phó tổng giám đốc, đồng thời là thành viên Hội đồng quản trị ACB. Ðến tháng 8/2012, khi ACB rơi vào khủng hoảng, ông Huy chính thức ngồi vào ghế “nóng” Chủ tịch sau những biến động về nhân sự cấp cao của ngân hàng này do liên quan đến Bầu Kiên.

Ông Toàn gia nhập ACB từ năm 1995, với vai trò là nhân viên ở phòng tín dụng doanh nghiệp, sau đó được bổ nhiệm lên giám đốc chi nhánh, giám đốc khối khách hàng doanh nghiệp, phó tổng giám đốc và cuối cùng là tổng giám đốc như hiện nay.

Sau khi đã có tư duy hướng về doanh nghiệp, không màn lợi ích bản thân của người lãnh đạo thì cái quan trọng tiếp theo là bản tính của họ. Jim Collins cho rằng “Khác với các vị lãnh đạo của các công ty “tốt” – những người thường có tính cách mạnh và ít khi rời mắt khỏi tờ báo hay tạp chí, những người lãnh đạo cấp độ 5 tạo ra sự cải tổ vĩ đại lại thường là những người khiêm tốn. Họ là những người bình tĩnh, điềm đạm, và trÔng con người họ có sự tổng hòa giữa tính khiêm tốn và ý chí kiên định”.

“Khi lên đảm trách vị trí chủ tịch ngân hàng, anh làm thế nào để có thể dung hoà được mối quan hệ với các bậc tiền bối?”

Ông Huy trả lời như sau: “Tôi quan niệm rằng, để vượt qua cái bóng của các bậc tiền bối là rất khó, nên mình sẽ chọn cách đứng trên vai họ thì khi đó, chắc chắn sẽ tạo ra cái bóng lớn hơn”

“Những thế hệ sáng nghiệp, như ông nói, hầu hết họ đã là bạn với nhau, còn thế hệ của ông có vẻ rất khác nhau. Ông nghĩ động cơ nào có thể gắn mọi người lại?”

Ông Huy trả lời: “Team khởi nghiệp đã biết cách vượt lên trên quan hệ bạn bè để xây dựng ACB là một hệ thống. Hệ thống ấy bảo đảm để ACB dù có thăng trầm nhưng vẫn phát triển không phụ thuộc vào bất kỳ một cá nhân nào, mặc dù mỗi thời đều có những cá nhân nổi trội”

“Ông nghĩ phẩm chất cá nhân nào của ông có thể kiến tạo và dẫn dắt “one team” (Ý nói là hệ thống đội ngũ mới của ACB, với những người trẻ kết hợp với những bậc tiền bối lúc trước)”

Ông Huy trả lời: “Tôi dám chấp nhận mình không phải là người giỏi nhất để có thể cộng tác chân thành với những người giỏi hơn mình. Tôi hiểu những giá trị của đội ngũ ACB nhưng sẵn sàng tiếp nhận những khác biệt từ bên ngoài để nâng tầm những giá trị của ACB”

Qua đó chúng ta biết rằng giá trị của doanh nghiệp không nằm ở một cá nhân nào cả. Nếu cả hệ thống chỉ phụ thuộc vào người đứng đầu thì khi người đấy không còn điều hành nữa thì sẽ trở thành vấn đề lớn. Jim Collins cho rằng “Việc đầu tiên những nhà lãnh đạo khởi xướng quá trình chuyển đổi từ tốt đến vĩ đại làm không phải là định hướng xem sẽ lái chuyển xe buýt đi đâu rồi kêu gọi mọi người lên xe. Không, đầu tiên họ tìm cho đúng người để mời lên xe (và mời những người không phù hợp xuống xe), rồi mới nghĩ xem sẽ lái chiếc xe đi đâu. Họ sẽ nói đại loại như: “Nghe này, tôi thật sự không biết sẽ lái chiếc xe đi đâu. Nhưng tôi biết chắc thế này: Nếu chúng tôi mời được đúng người lên trên xe, mỗi người phải ngồi đúng chỗ của mình, và đưa những người không phù hợp xuống xe, lúc đó chúng tôi sẽ biết cách đưa nó đến một nơi tuyệt vời.”

Đối với ACB, TGĐ Đỗ Minh Toàn trong một lần phỏng vấn với câu hỏi:

“Áp lực của người đứng đầu ngân hàng thường rất lớn. Theo ông, để có thể thành công trong điều hành ngân hàng, điều cần nhất đối với một CEO là gì?”

Ông Toàn trả lời: “CEO phải hiểu người để biết sử dụng đúng người, đúng lúc và đúng chỗ. Sự hiểu người này phải dựa trên một hệ thống đánh giá khoa học, ghi nhận thành tích và đặc tính của từng cá nhân trong quá trình làm việc để đề bạt, bổ nhiệm vào vị trí phù hợp. Ở ACB, tôi luôn sẵn sàng trao quyền chủ động cho người có năng lực để họ phát huy khả năng”

Ông Huy trả lời: “Giá trị làm người ACB có thể gắn kết nhau, là ACB tạo dựng được không gian mà mỗi người tự làm chủ cuộc chơi tạo ra thương hiệu cá nhân của mình, tạo ra sự khác biệt, tạo ra được thay đổi ở ACB và thị trường. Mỗi người có thể tìm thấy sự tự hào của riêng họ. Chính giá trị đó cũng làm nên tính cách người ACB phải luôn hành động thích nghi với các đòi hỏi của thị trường, dễ dàng tiếp nhận cái mới, không bị bó buộc với những cái bảo thủ. Họ là những kỵ sĩ mà chỗ của họ là phải ở trên yên chiến mã”

Cuối cùng, luận điểm mà các nhà lãnh đạo cấp độ 5 luôn phải đối diện là tình hình thực tế mà danh nghiệp đang mắc phải. Biết mình đang ở đâu rất quan trọng, điều này nhằm đưa ra những chiến lược cho phù hợp với từng hoàn cảnh. Thực tế là những doanh nghiệp vĩ đại được Jim Collins nghiên cứu đều có bước đi chậm hơn rất nhiều so với những doanh nghiệp mà ông so sánh. Tuy nhiên đó là thời gian để họ xây dựng nền tảng, không cần vội vã, nhưng niềm tin về tương lai dài hạn vẫn sẽ không thay đổi. Ông cho rằng: “Khi đối mặt với sự thật phũ phàng, các công ty nhảy vọt cảm thấy họ càng mạnh mẽ và dẻo dai, chứ không hề yếu đi và nản lòng. Mọi người còn cảm thấy hả hê khi đối đầu với thực tế khó khăn mà vẫn có thể tự hào. “Chúng ta sẽ không bao giờ đầu hàng. Có thể chúng ta sẽ mất nhiều thời gian, nhưng chắc chắn chúng ta sẽ tìm ra cách để đánh bại đối thủ. Đây là một bài học rất quan trọng. Anh không được lẫn lộn giữa niềm tin cuối cùng mình sẽ chiến thắng – điều này anh không được để mất – và kỷ luật phải đối diện sự thật hiện tại, bất kể nó như thế nào”

“Trước khi trở thành Chủ tịch HĐQT ACB sau sự cố năm 2012, anh có nghĩ mình sẽ ngồi vào vị trí đó không?”

Ông Huy trả lời: “Trước đó thì không. Khi còn đi học, thấy ba mẹ làm thì cũng có nghĩ là có thể một ngày nào đó mình sẽ tiếp tục ở vị trí lãnh đạo ngân hàng nhưng chủ yếu nghĩ sẽ làm kinh doanh của riêng mình. Tất nhiên là không bao giờ có kế hoạch là năm 2012 làm Chủ tịch ACB. Còn thực tế lúc đó đặt vào mình vào tình thế phải chọn lựa, hoặc là mình làm hoặc là đứng qua một bên. Rất may mắn là lúc đó thì gia đình và mọi người cho mình chọn lựa nhận trách nhiệm đối với ACB”.

“Nghe ông nói rất nhiều về ngân hàng, về nhân viên, vậy ông tự đặt mình ở đâu trong ACB?”

Ông Toàn trả lời: “Với cái nhìn của một cá nhân trong tập thể ACB, tôi lại thấy mình như một gạch nối có công năng liên kết giữa thế hệ lớp chúng tôi với thế hệ kỳ cựu đi trước cũng như với thế hệ những người trẻ hiện nay của ACB. Khi làm gạch nối, tôi chọn cách đối diện thẳng thắn với các vấn đề như định kiến, sức ì của những người làm việc lâu năm hoặc sự thiếu cẩn trọng của người trẻ… Điều này chắc chắn sẽ làm một số người không hài lòng. Nhưng trong bối cảnh hiện nay, đó là con đường ngắn nhất và tốt nhất để phá vỡ những lực cản, tạo ra mặt bằng phát triển hướng đến mục tiêu chung cho ACB. Có thể đến một lúc nào đó cách này sẽ không còn phù hợp và mình lại thay đổi tiếp”

II. Tư duy về rủi ro

Một cổ đông lớn của ACB là quỹ Dragon Capital đầu tư vào từ năm 1997, ông Dominic Scriven là người đứng đầu của quỹ, trong một lần phỏng vấn vào năm 2012 với câu hỏi “Điều gì khiến ACB khác biệt với những ngân hàng khác?”. Ông trả lời: “Theo tôi, điều đặc biệt nhất là họ khá bảo thủ trong hoạt động kinh doanh. Tôi biết rằng ngân hàng này không bao giờ cho vay hết số tiền họ huy động, trên thực tế họ rất thận trọng và tỷ lệ cho vay thường chỉ là 50% trên tỷ lệ tiền gửi. Có một số ngân hàng thậm chí cho vay trên 100%. Ngoài ra họ có cổ đông tốt. Standard Chartered là một ngân hàng rất lành mạnh và một trong số ít ngân hàng đã hưởng lợi trong cuộc khủng hoảng toàn cầu”.

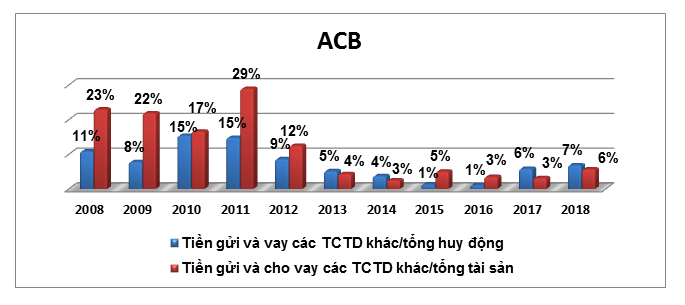

Bên cạnh đó, ban lãnh đạo nhắc đến rủi ro cho vay liên ngân hàng, ngoài việc những ngân hàng thiếu vốn để thanh khoản, một số không ngại dùng đòn bẩy vốn này để gia tăng thêm quy mô tổng tài sản, chạy theo lợi nhuận. Thể hiện ở chỗ gia tăng vừa “tiền gửi và vay các TCTD khác” và “tiền gửi và cho vay các TCTD khác”. Trước đây khoản mục tiền gửi và cho vay liên ngân hàng chiếm tỷ trọng rất lớn trong tổng tài sản của ACB, tuy nhiên qua các sự kiện không thu hồi được (điển hình là hai khoản tiền gửi tại VNCB và GPBank) ban lãnh đạo đã có cái nhìn cẩn trọng hơn . Đặt câu hỏi tại sao gửi tiền tại các ngân hàng cũng bị rủi ro? Bởi vì nếu vay liên ngân hàng cần có tài sản đảm bảo, các ngân hàng lách bằng cách gửi tiền qua lại cho nhau với hình thức này trước năm 2013 các ngân hàng không cần phải trích lập dự phòng. Tuy nhiên hiện mặc dù đã có thông tư yêu cầu trích lập dự phòng nhưng ở một số ngân hàng vẫn chưa ý chí ghi nhận dự phòng vẫn thuộc về phía các ông chủ ngân hàng. Chính vì thế, tốt nhất hai khoản mục này nên ở mức thấp để tránh rủi ro dây chuyền. Ông Hùng trong một lần phỏng vấn đã nói “Tôi luôn nhắc nhở anh em không chạy theo tăng trưởng tổng tài sản với quy mô lớn, gây áp lực lên việc sử dụng vốn sao cho hiệu quả, an toàn. Đồng vốn cho vay ra đi không đúng địa chỉ là vô cùng rủi ro”.

Nguồn: BCTC của ACB các năm

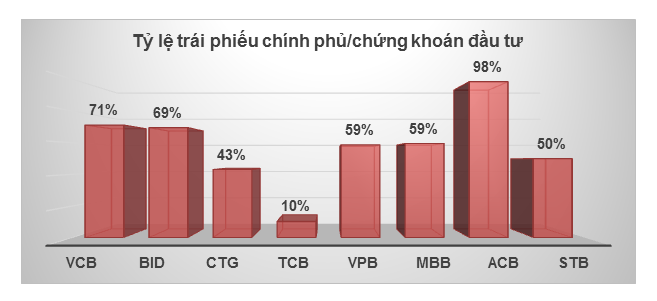

Hiện nay, tài sản chiếm phần lớn trong chứng khoán đầu tư của ACB là trái phiếu chính phủ. Điều này nhằm đáp ứng khả năng thanh toán của ngân hàng trước những sự kiện đặc biệt và đồng thời làm giảm phát sinh rủi ro từ các doanh nghiệp. Như Ông Hùng nói: “Tôi luôn khuyến nghị hội đồng quản trị, hội đồng tín dụng, hội đồng đầu tư ACB tập trung vào nghiệp vụ ngân hàng thương mại; rà soát lại các công ty con, công ty liên kết. Nếu có đầu tư thì phải thoái vốn toàn bộ. Liên kết với các ngân hàng khác là cần thiết, hỗ trợ nhau trên cơ sở cùng có lợi, nhưng không nhất thiết phải có vốn trong những ngân hàng đó. Chiến lược của ACB tập trung vào mảng ngân hàng bán lẻ, không đầu tư vào doanh nghiệp và tổ chức tín dụng khác. Sự việc xảy ra (vụ Bầu Kiên) là do tính toán của một vài cá nhân, không phải chủ trương của ngân hàng”.

Nguồn:BCTC các Ngân hàng năm 2018

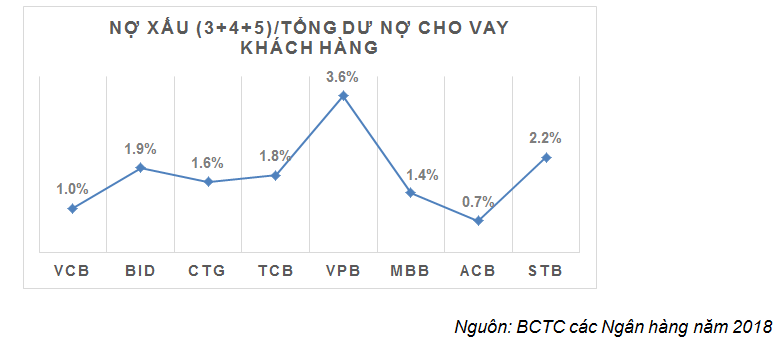

Chính bởi vì sự cẩn trọng khi cho vay. ACB có mức trung bình tỷ lệ nợ xấu thấp nhất trong toàn hệ thống Ngân hàng. Trong Báo cáo quản trị năm 2016 của ACB, đã họp về phương án mua lại công ty tài chính vào ngày 4/8/2016. Đối tượng mà ngân hàng này nhắm tới là công ty tài chính TNHH MTV Bưu điện (PTFinance). Tuy nhiên vào tháng 1/2017 trong một buổi phóng vấn với Forbes. ông Huy, cho biết ACB đã từng nghiên cứu mua lại công ty tài chính cá nhân phát triển sản phẩm cho vay tín chấp. Tuy nhiên, hiện ACB vẫn đứng ngoài mảng hoạt động màu mỡ này do lo ngại phát sinh nợ xấu.

III. Mục tiêu mà ACB cần cải thiện

Tất cả các chỉ tiêu giảm thiểu rủi ro tín dụng và thanh khoản ACB đều cần phải ngày càng cải thiện hơn nữa. Những chỉ tiêu ấy khi so sánh với các ngân hàng tại Việt Nam có thể an toàn hơn tuy nhiên nếu so với các nước trên thế giới, thâm chí ở Đông Nam Á. Điển hình như là hệ số an toàn vốn CAR. Hệ thống ngân hàng các nước như Thái Lan và Indonesia đã theo Basel III lần lượt ở mức 17% và 21.4% so với hệ thống ngân hàng Việt Nam CAR trung bình là 11.24% – Basel I. Rõ ràng có một sự chênh lệch rất lớn.

Bên cạnh đó một vài chỉ tiêu khác như: Tỷ lệ đòn bẩy (vốn chủ sở hữu/tổng tài sản), chi phí hoạt động và tỷ lệ tiền gửi tiết kiệm không kỳ hạn. Nhìn vào chiến lược phát triển, mục tiêu ACB đang hướng tới, nhà đầu tư cũng có thể có căn cứ vào đó để quan sát và đánh giá.

Nguồn: Báo cáo thường niên ACB

IV. Con người đi trước công nghệ đi sau

Jim Collins cho rằng “Không có công nghệ nào, cho dù độc đáo đến mấy – máy tính, giao thông liên lạc, robot, Internet – có thể tự nó kích hoạt quá trình tốt đến vĩ đại. Không có công nghệ nào đưa bạn đến được Cấp độ 5. Không có công nghệ nào có thể chuyển đổi người không phù hợp thành ra phù hợp. Không có công nghệ nào tạo ra được kỷ luật đối diện thực tế phũ phàng, cũng như không thể buộc bạn giữ vững niềm tin. Không có công nghệ nào thay thế được nhu cần phải thấu hiểu về ba vòng tròn và chuyển đổi kiến thức này thành một Khái niệm con nhím đơn giản. Không có công nghệ nào có thể xây dựng một văn hóa kỷ luật”.

Vấn đề chuyển đổi và đầu tư công nghệ của ngành NH nói chung vấp phải rất nhiều khó khăn, trong đó việc giới thiệu và giáo dục người tiêu dùng, khách hàng trong việc thanh toán không dùng tiền mặt ở Việt Nam đã là bài toán khó và cần nhiều thời gian. Trong quá trình chuyển đổi, qua các cuộc phrong vấn ban lãnh đạo ACB đều đặt nền tảng là thứ xuyên suốt trong quan điểm, triết lý của họ, tập trung vào con người (Focus on you), tạo ra một hệ sinh thái, đầu tư vào công nghệ nhằm gia tăng tối đa trải nghiệm khách hàng.

Cuối cùng, đối với ACB, tất cả những điều trên là những các bằng chứng để thể hiện tính cách và tư duy của hai vị lãnh đạo đứng đầu là Chủ tich HĐQT Ông Trần Hùng Huy và Tổng Giám Đốc Ông Đỗ Minh Toàn. Cùng với đó là những con số thực tế để chứng minh hành động của hai vị này có nhất quán với những lời nói của họ. Nhưng đối với nhà đầu tư thì cần xem xét nhiều hơn nữa về khía cạnh sinh lời của một DN, để thấy được hiệu quả khi đầu tư vào ACB là như thế nào.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]