Với Vĩnh Hoàn (VHC), câu chuyện từ tăng trưởng nhờ gia tăng sản lượng và giá trị xuất khẩu đã quá rõ ràng trên thị trường, lợi nhuận của VHC bùng nổ kể từ quý II/2018 đang được xem là xu hướng vẫn sẽ tiếp diễn trong các quý và các năm tới . Được thành lập vào năm 1997 với vốn điều lệ chỉ 300 triệu đồng với ngành nghề kinh doanh chính là chế biến xuất khẩu cá tra, Basa đông lạnh và các phụ phẩm từ các loại cá này. Tới nay, VHC cũng đã gia nhập câu lạc bộ các doanh nghiệp có lợi nhuận “nghìn tỷ đồng” với vốn điều lệ đạt hơn 3.700 tỷ đồng, vốn hóa đạt hơn 8.700 tỷ đồng và là doanh nghiệp xuất khẩu cá tra hàng đầu Việt Nam với thị phần khoảng 15%.

Ngành thủy sản vốn được coi là ngành có rủi ro cao, đặc biệt nằm ở việc biến động của giá nguyên liệu đầu vào khi hầu hết các doanh nghiệp chưa chủ động được 100% vùng nuôi và con giống. Cùng với việc xuất khẩu qua các thị trường của các quốc gia có nền kinh tế phát triển, sự ổn định của thị trường đầu ra cũng là vấn đề đáng cân nhắc. Để xem xét rằng VHC có phải là một cơ hội đầu tư tiềm năng nữa hay không, chúng ta phải nhìn ở mọi khía cạnh của doanh nghiệp này, từ đó cân đong giữa lợi nhuận – rủi ro để ra quyết định, nhà đầu tư nên nhớ rằng trong phân tích đầu tư không có yếu tố đúng hay sai tại thời điểm phân tích, chỉ có hợp lý hay không dựa trên tất cả các dữ liệu mà chúng ta xem xét tại thời điểm ra quyết định. Bài viết này nhằm mục đích đi vào bốn yếu tố quan trọng nhất tác động đến hoạt động kinh doanh của một doanh nghiệp đặt trong bối cảnh ngành nghề, chính sách và tình hình vĩ mô Việt Nam, thế giới hiện tại:

I. Về chuỗi giá trị của công ty

Để sản xuất ra thành phẩm, VHC phải chủ động vùng nuôi và mua ngoài cá tra nguyên liệu. Với vùng nuôi khoảng 500 ha tập trung chủ yếu tại Đồng Tháp và An Giang, năng suất trung bình 350-450 tấn/ha, hiện Vĩnh Hoàn đang tự chủ khoảng 65% nguyên liệu cho 6 nhà máy sản xuất cá tra, 2 nhà máy sản xuất sản phẩm giá trị gia tăng, 3 nhà máy chế biến bột cá và mỡ cá. Cùng với đó, Vĩnh Hoàn chỉ đang tự chủ được 30% con giống.

Từ cuối năm 2017, VHC đã chủ trương đầu tư mở rộng vùng nguyên liệu thêm 220 ha, trong đó dành 50 ha để ươm con giống. Về lâu dài, chất lượng giống tăng lên sẽ tác động tích cực đến chất lượng đầu ra của cá tra nguyên liệu. VHC đang tiến hành đầu tư xây dựng vùng nuôi cá nguyên liệu tại Tân Hưng, Long An (khởi công từ tháng 4/2018, tổng mức đầu tư dự toán 220 tỷ đồng) và dự kiến thu hoạch lứa cá nguyên liệu đầu tiên trong năm 2019. Vùng nuôi tự chủ này sẽ được khai thác hoàn toàn và nâng mức tự chủ nguyên liệu lên 70% cho VHC vào năm 2020.

Nhà máy Thanh Bình – Là trọng tâm trong việc nâng công suất của VHC

Thanh Bình hiện sở hữu 2 nhà máy chế biến fillet cá tra với công suất thiết kế lên tới 300 tấn cá nguyên liệu/ngày, một kho lạnh và các công trình phụ trợ trên tổng diện tích đất gần 8ha. Hiện tại chỉ có một nhà máy hoạt động với công suất 100 tấn/ ngày, Thanh Bình nằm trên trục quốc lộ 30, chỉ cách Vĩnh Hoàn 20km, thuận tiện cho công tác quản lý và hỗ trợ giữa các nhà máy. Gia tăng quy mô của Thanh Bình giúp Vĩnh Hoàn có thể quản lý tập trung, tiết kiệm chi phí quản lý, vận tải.

Kế hoạch tiếp tục nâng tổng công suất lên 300 – 400 tấn nguyên liệu/ngày lần lượt vào cuối năm 2019 – 2020, số tiền đầu tư ước tính khi nâng công suất lên 150/tấn trước mắt là 100 tỷ đồng.

Dự kiến đến cuối năm 2018, tổng công suất các nhà máy của Vĩnh Hoàn (không bao gồm Vạn Đức Tiền Giang) có công suất là 750 tấn cá nguyên liệu/ngày.

Tính từ thời điểm đầu năm tới cuối quý III/2018, chi phí cho các ao nuôi cá đã tăng thêm 144 tỷ đồng, tổng số dư chi phí dở dang đầu tư thêm vào các ao nuôi hiện hơn 152 tỷ đồng thể hiện việc mở rộng vùng nuôi là một chiến lược quan trọng của VHC.

Quản lý chất lượng đầu vào:

VHC đã chọn Cetek triển khai ứng dụng quản lý vùng nuôi bao gồm từ khâu thả giống cho đến khi thu hoạch, trong đó bao gồm các hoạt động: cập nhật tình hình ao hàng ngày, lên kế hoạch xổ cá, diệt tạp, vét bùn…tự động cảnh báo theo kế hoạch và thưc tế tình hình ao. Đây là phần mềm rất hữu ích giúp các kỹ sư chủ động trong việc quản lý và mang lại hiệu quả kinh doanh cho VHC.

VHC đã đạt được chứng nhận ASC,BAP 4 sao và GlobalGap, ĐHCĐ năm 2018 đã thống nhất chi 10 tỷ cho Quỹ khoa học và phát triển công nghệ vì mục tiêu nghiên cứu tối ưu nhất về kiểm soát dư lượng kháng sinh hóa chất trong khâu nuôi giống và nuôi cá thịt.

Có thể nói nguồn nguyên liệu là điều kiện cần, chất lượng nguồn nguyên liệu là điều kiện đủ trong bối cảnh cạnh tranh về giá của ngành cá tra.

Sản phẩm đầu ra của VHC bao gồm:

- Truyền thống của Vĩnh Hoàn là cá tra fillet, cá tra đã trở thành loài cá thịt trắng được tiêu dùng rộng rãi khắp thế giới nhờ khả năng sinh sản, chống dịch bệnh cao và ít xương, dễ fillet… Đây là sản phẩm chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu bao gồm cá tra fillet tẩm bột và cá tra nướng.

- Các sản phẩm collagen và gelatin làm nguyên liệu cho ngành dược phẩm, thực phẩm bổ sung, mỹ phẩm. Hiện chưa có doanh nghiệptrong nước nào chiết xuất được collagen, nhất lại là từ da cá tra. So với sản phẩm collagen chiết xuất từ các loại da khác, như da bò, da heo… thì da cá biển có tính hấp thụ cao, khả năng sinh học tốt, rủi ro thấp trong lây truyền bệnh. Đặc biệt, sản phẩm này không có rào cản tôn giáo, nhất là khu vực có người theo đạo Hồi, nên thị trường rất rộng. Đây là một sản phẩm khá tiềm năng của VHC.

- Các phụ phẩm làm từ bột cá, mỡ cá dùng để chế biến thực phẩm. Vây cá, bong bóng cá được sử dụng phổ biến để chế biến các món ăn ở khu vực châu Á.

II. Về lợi thế cạnh tranh

VHC xuất khẩu lớn nhất qua các quốc gia theo thứ tự: Mỹ, Trung Quốc,Anh, Canada, Nhật Bản… trong đó Mỹ chiếm tỷ trọng lớn nhất là trên 60% kim ngạch xuất khẩu của công ty này. Kênh bán hàng là bán qua nhà cung cấp và các đại lý tại các quốc gia trên. Tại Mỹ sản phẩm của VHC đã có mặt tại các chuỗi bán lẻ như Walmart, Target, Trader Joe được phân phối bởi các công ty lớn như Sysco, Gordon Food Service, US Food…

Ở Châu Âu cũng với sự kiểm định chất lượng nghiêm ngặt, sản phẩm của công ty có mặt tại các siêu thị như Tesco, Aldi, Sainbury’s, Casino và Metro.

VHC là không phải chịu thuế đối với hàng xuất khẩu sang Mỹ trong nhiều năm sau khi đáp ứng các quy định về an toàn vệ sinh của Bộ Nông nghiệp Mỹ. Các doanh nghiệp khác cũng đang được miễn thuế hoặc thuế thấp khi xuất khẩu vào Mỹ còn có Hùng Vương (0%), AGF(0%), Biển Đông (0,19 USD/kg), Nha Trang Seafood (1,37 USD/kg), CP Việt Nam (0,41 USD/kg), Cửu Long (0,41 USD/kg) …Thuế xuất toàn quốc là 2,39 USD/kg.

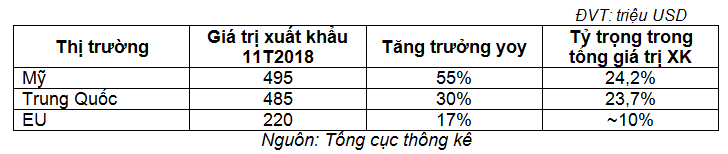

Các thị trường xuất khẩu lớn nhất của Việt Nam

Tính riêng trong khoảng thời gian 11 tháng năm 2018, Mỹ đã vượt Trung Quốc trở thành thị trường tiêu thụ cá tra lớn nhất của Việt Nam, kim ngạch xuất khẩu toàn ngành cá tra đạt trên 2 tỷ USD, riêng thị trường Mỹ đạt gần 495 triệu USD theo số liệu từ Tổng cục thống kê (tăng 55% yoy và chiếm 24,2% tổng kim ngạch xuất khẩu), xuất khẩu sang Trung Quốc đạt gần 485 triệu USD ( tăng gần 30% và chiếm 23,7% tổng kim ngạch xuất khẩu).

Theo thông tin từ VASEP, Cục kiểm tra An toàn thực phẩm (FSIS) thuộc Bộ Nông nghiệp Mỹ vừa đề xuất với Văn phòng Đăng ký liên bang đăng bản Dự thảo lấy ý kiến đề xuất công nhận 3 nước Việt Nam, Trung Quốc và Thái Lan đủ điều kiện xuất khẩu sản phẩm cá và cá Siluriformes (bộ cá da trơn, bao gồm cá tra, ba sa…) vào thị trường Mỹ. Nếu đây là quyết định cuối cùng của Mỹ, thì 3 nước trên sẽ đủ điều kiện xuất khẩu cá da trơn sang quốc gia này. Trung Quốc hiện là nhà cung ứng thủy sản lớn nhất cho Mỹ với sản phẩm chủ lực là cá rô phi. Đây là loại cá thịt trắng cạnh tranh trực tiếp với cá tra của Việt Nam. Do vậy, việc Mỹ áp mức thuế cao lên thủy sản Trung Quốc thì cá tra Việt Nam sẽ có lợi thế cạnh tranh về giá hơn so với cá rô phi của Trung Quốc tại thị trường Mỹ.

Chương trình Thanh tra cá da trơn không chỉ quá khắc nghiệt mà còn vi phạm các quy định về an toàn thực phẩm và kiểm dịch động thực vật (SPS) theo thoả thuận WTO giữa các quốc gia với nhau. Do vậy, chỉ khi WTO phán quyết biện pháp này không phù hợp với thoả thuận của WTO và bãi bỏ thì lúc đó các doanh nghiệp xuất khẩu cá tra sang Mỹ mới thực sự yên tâm hoàn toàn. POR14 (rà soát hành chính lần thứ 14) vừa được công bố thấp hơn nhiều so với POR13.

Lợi thế cạnh tranh rất lớn của VHC tới từ đặc thù chính sách của thị trường đầu ra vì việc xuất khẩu vào Mỹ rất khó khăn, trong khi xuất khẩu qua Trung Quốc đang gặp nhiều bất ổn về tình hình bán phá giá qua đường biên mậu (đường bộ, hiện khoảng 84% sản lượng cá tra xuất khẩu bằng đường này, còn lại là đường biển), Trung Quốc cũng đang có thay đổi liên quan đến việc kiểm nghiệm, kiểm dịch cá tra cụ thể là dư lượng photphat không được vượt quá 4%. Đồng thời có sự lợi dụng chính sách tạm nhập, tái xuất của các DN Trung Quốc thông qua cảng biển Hải Phòng nhập khẩu hàng vào và xuất ngược lại Trung Quốc để lách thuế gây cạnh tranh không lành mạnh.

Tại thị trường Mỹ cá tra Việt Nam cũng gặp khó khăn ở các tiểu bang như Mississippi, Louisiana và Alabama nằm ở khu vực phía Nam nước Mỹ, họ cho rằng cá tra từ VN được coi là một loại giá rẻ làm giảm giá và phá hoại thị trường của họ. Thay vì nâng cao chất lượng họ lại đi bôi xấu hình ảnh cá tra Việt Nam bao gồm cá được nuôi trên sống Mekong bị nhiễm chất độc màu da cam. Căn cứ trên giá cá tra của Ấn Độ họ cáo buộc Chính phủ Việt Nam đã can thiệp quá sâu vào ngành này, đề xuất mức thuế 190%.

Rủi ro ngành cũng thấy rõ từ thị trường đầu ra bất ổn, cạnh tranh không lành mạnh và việc xây dựng chuỗi giá trị cho ngành chưa được bài bản, đồng nhất về mặt chất lượng dẫn tới thiếu hụt nguồn cung trong các năm gần đây. Công ty nào chủ động được vùng nuôi chất lượng và thương hiệu sản phẩm tốt sẽ có lợi thế khi xuất khẩu sang Trung Quốc, VHC cũng đã đạt được thành tích tốt khi có tốc độ gia tăng giá trị xuất khẩu đạt trung bình 50%/năm trong 3 năm qua. VHC phân phối thông qua các kênh như chuỗi siêu thị bán lẻ Walmart, trực tiếp tới nhà hàng và thông qua trang thương mại điện tử của Alibaba. Ngoài ra, Các quốc gia khác cũng nuôi phổ biến cá tra như Ấn Độ, Bangladesh, Indonesia, Malaysia…

Bên cạnh rủi ro thì chiến tranh thương mại Mỹ -Trung cũng mở ra cơ hội cho các DN thủy sản gia tăng xuất khẩu vào Mỹ, cá rô phi cũng là loại cá thịt trắng thay thế cho cá tra tại thị trường Mỹ với giá tương đương cá tra của Việt Nam, hiện đang bị áp thuế lên tới 10% ( chiếm 45% thị phần cá rô phi nhập khẩu vào Mỹ), nếu thỏa thuận thương mại không đạt được mức thuế sẽ tăng lên 25%. Trung Quốc đang đẩy mạnh phát triển vùng nuôi và thành phẩm từ cá tra tuy nhiên đây là câu chuyện trong dài hạn vì một mặt phải xây dựng quy trình, thương hiêu, tìm kiếm đối tác mới trong khi giá cá tra, ba sa trung bình Trung Quốc xuất qua Mỹ rất cao đạt 6,77 USD/kg, gần gấp đôi so với Việt Nam ( khoảng 3,42 USD/kg).

-> Vậy ở góc độ ngành, cơ hội – rủi ro đều hiện hữu, theo quan điểm của người viết nhu cầu tăng thêm (sản lượng) là yếu tố đáng quan tâm hơn giá trị tăng. Vì đa phần các kết quả kinh doanh tốt của các doanh nghiệp cá tra 3 quý vừa qua tới từ việc tăng giá xuất khẩu nhiều hơn là tăng sản lượng, điều này sẽ không bền vững trong dài hạn.

III. Về kết quả hoạt động kinh doanh và sức khỏe

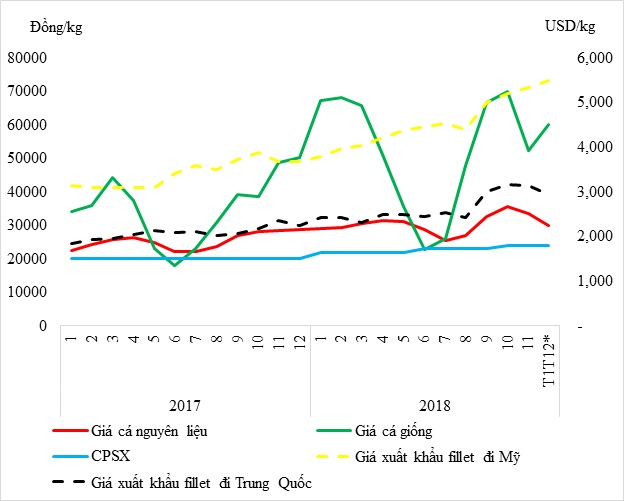

Vấn đề lớn nhất của VHC cũng như ngành cá tra nói chung là tình trạng chưa tự chủ được 100% nguyên liệu đầu vào dẫn tới thiếu hụt nguồn cung nguyên liệu chất lượng cao, hiện VHC tự chủ được khoảng 65% cá tra nguyên liệu đầu vào, phần còn lại phải thu mua từ các hộ kinh doanh. Nên kết quả kinh doanh của VHC sẽ bị tác động một phần bởi biến động giá cá tra nguyên liệu trên thị trường:

Giá cá tra nguyên liệu tăng rất mạnh từ thời điểm đầu năm 2017, giá khoảng 20.000đ/kg và đạt đỉnh điểm lên tới 36.000- 37.000 đ/cp ( thời điểm tháng 9) là mức giá kỷ lục cao nhất trong 20 năm qua, nhưng nhờ giá xuất khẩu fillet đi Mỹ tăng mạnh hơn nên biên lợi nhuận trong 3 quý gần đây của VHC cải thiện và tăng trưởng rất tốt. Nhưng xu hướng này sẽ khó bền vững vì thiếu hụt nguồn cung trở nên trầm trọng từ tháng 6 năm nay do diễn biến thời tiết không thuận lợi và thiếu con giống khỏe mạnh. Các hộ kinh doanh, nuôi trồng cá tra đang có hai sự lựa chọn:

- Giá cá tra đang cao nhất lịch sử họ sẽ mua cá giống thả tiếp, lợi nhuận có thể đạt 6000- 9000 đ/kg, một vụ cá nuôi khoảng 5 – 6 tháng mới thu hoạch được nhưng chưa biết khi đó giá nguyên liệu còn được duy trì cao như hiện tại hay không khi giá cá tra nguyên liệu đang có dấu hiệu sụt giảm nhẹ trong những ngày qua.

- Một số hộ kinh doanh đã bỏ nghề từ lâu giờ quay trở lại nuôi tự phát để kiếm lợi nhuận trong ngắn hạn nhưng không đảm bảo được tiêu chí chất lượng.

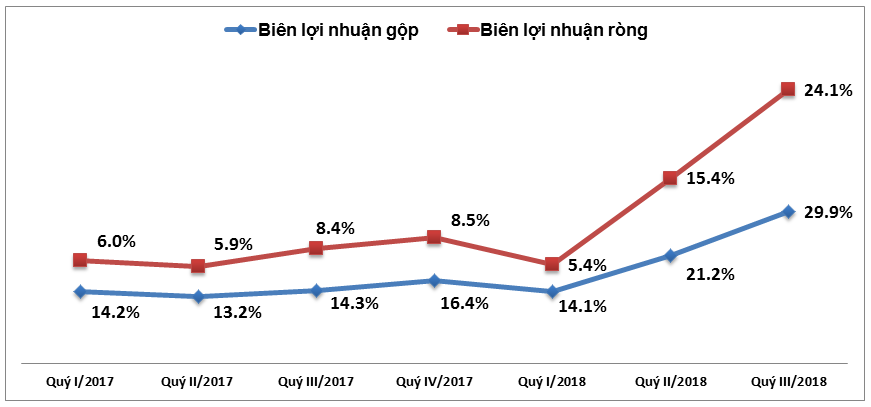

Dưới đây là biến động doanh thu, lợi nhuận và biên lợi nhuận gộp của VHC giai đoạn từ 2017 tới quý III.2018:

Biên lợi nhuận gộp cùng với biên lợi nhuận ròng bắt đầu tăng mạnh kể từ quý II/2018 và đỉnh điểm vào quý III/2018 biên lợi nhuận gộp đạt 29,9% ( chủ yếu do sự cải thiện từ biên lợi nhuận của thành phẩm – cá tra fillet). Quan sát thấy lợi nhuận của VHC sẽ tăng trưởng mạnh nhất khi giá nguyên liệu giảm với độ trễ sẽ khoảng 52 ngày ( tương ứng với số ngày tồn kho bình quân của công ty năm 2018) vì VHC sẽ tích trữ cá tra nguyên liệu vào quý này đồng thời sản xuất phục vụ cho hoạt động kinh doanh quý sau. Điển hình như quý II/2018 giá cá tra nguyên liệu có xu hướng giảm nhẹ thì kết quả ngay quý III/2018 đạt rất tốt với doanh thu thuần chỉ tăng 18% so với quý II nhưng lợi nhuận gộp tăng tới 67%.

Thị trường xuất khẩu thuận lợi kéo theo vòng quay hàng tồn kho cũng được cải thiện nhiều từ 5,3 vòng năm 2017 lên 7,1 vòng năm 2018. Tuy nhiên, việc gia tăng sản lượng thành phẩm tồn kho mạnh trong năm 2018 dẫn tới VHC đang phải trích lập khá mạnh hơn 111 tỷ đồng ( chiếm khoảng 14% thành phẩm trong quý III/2018), trong khi cùng kỳ năm 2017 công ty không phải trích lập dự phòng cho thành phẩm. Đây là những thành phẩm chưa tiêu thụ được, còn lưu kho mà giá gốc nhỏ hơn giá trị thuần có thể thực hiện được theo nguyên tắc thận trọng của kế toán được phản ánh trực tiếp vào giá vốn hàng bán trong kỳ.

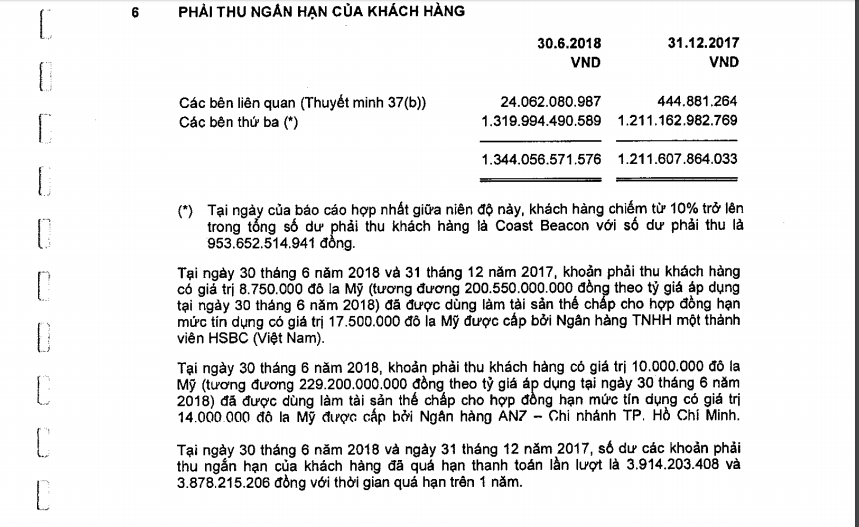

Vòng quay khoản phải thu khách hàng giảm từ 8 lần năm 2017 xuống còn 6,8 lần năm 2018 ( tính trượt 4 quý), từ đó số ngày phải thu tăng từ 46 lên 54 ngày. Chất lượng của khoản phải thu cũng đang gặp vấn đề tại ngày 30/06/2018 công ty có 2 khoản phải thu quá hạn trên 1 năm là 3,91 tỷ và 3,88 tỷ đồng ( công ty không thuyết minh khoản phải thu tới từ quốc gia nào). Tuy nhiên, tại ngày 30/09/2018 chỉ còn lại khoảng 3,91 tỷ đồng nhưng không thấy công ty hoàn nhập dự phòng cho khoản 3,88 tỷ đồng mà xóa nợ có thể khoản mục này đã đưa ra khỏi bảng cân đối kế toán và đi vào chi phí quản lý doanh nghiệp trong kỳ. Trong kỳ VHC có phát sinh khoản phải thu lớn với Coast Beacon ( US) vào thời điểm quý 2 khoảng 954 tỷ đồng, đến cuối quý III/2018 khoản này còn lại 889 tỷ đồng. Khoản phải thu lớn khác với CTCP Vĩnh Hoàn Hoa Kỳ hơn 963 tỷ và đã tất toán tính tới cuối quý III/2018. Có thể nói tăng trưởng doanh số nhanh cũng tác động một phần tới chính sách bán hàng của VHC theo hướng mở rộng hơn, cũng dễ hiểu vì thị trường Hoa Kỳ vốn mang lại lợi nhuận cao nhất cho VHC.

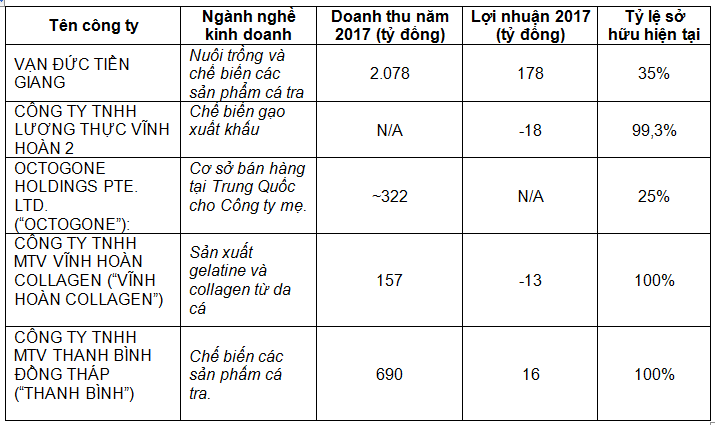

Có một góc nhìn rất hay từ các nhà đầu tư thành công, hãy tưởng tượng bạn sẽ bỏ tiền ra mua toàn bộ công ty, công việc đầu tiên bạn cần làm là thẩm định chi tiết về hoạt động kinh doanh chung của doanh nghiệp, dưới đây là danh sách các công ty con và liên kết của VHC tính tới thời điểm cuối quý 3/2018:

Các công ty con, công ty liên kết đều nằm trong chuỗi sản xuất và tiêu thụ của VHC, hầu hết các công ty hoạt động với quy mô nhỏ và hiệu quả kinh doanh đạt được chưa cao ngoại trừ Vạn Đức Tiền Giang và một công không rõ hiệu quả hoạt động là Octogone đáng chú ý là thời gian vừa qua VHC đều đã thoái vốn hai công ty con này trở thành công ty liên kết, vấn đề này cũng còn một dấu hỏi cần ban lãnh đạo VHC làm rõ hơn:

Về khoản đầu tư vào Octogone: Theo báo cáo thường niên năm 2017, Octogone Holding đóng góp hơn 14 triệu USD trên tổng số 25,1 triệu USD doanh thu, tương đương gần 56% doanh thu xuất khẩu của Vĩnh Hoàn tại Trung Quốc – một thị trường đang tăng trưởng rất nhanh những năm gần đây và đặc biệt từ cuối năm 2017 đến nay.

Theo lời của chủ tịch HĐQT, chiến lược kinh doanh của VHC tại khu vực châu Á, đặc biệt thị trường Trung Quốc là tập trung B2B nhằm hạn chế rủi ro so với B2C. Do đó, Vĩnh Hoàn vừa thoái 75% vốn tại Octogone Holding Pte. Ltd.

Động thái cụ thể: Bắt tay với Alibaba, Vĩnh Hoàn đang dần chuyển từ phương pháp kinh doanh B2B (Bussiness to Bussiness) truyền thống sang kinh doanh B2C (Bussiness to Customer), Bà Trương Thị Lệ Khanh đã đại diện cho Tổng công ty Vĩnh Hoàn ký biên bản ghi nhớ (MOU) của 20 nhà cung cấp thực phẩm tươi sống với Alibaba và Win-Chain.

Về khoản đầu tư vào Vạn Đức Tiền Giang (VĐTG): Nhà đầu tư cần lưu ý đây là phát hành thêm cổ phần với sự tham gia góp vốn của một bên khác.

Năm 2014, VHC đã bỏ tổng số tiền 360 tỷ đồng để sở hữu toàn bộ 100% cổ phần của VĐTG ( tương đương 25,54 triệu cp và giá mua bình quân là 14.094 đ/cp). Trong năm 2015, công ty đã đầu tư thêm hơn 53 tỷ đồng vào VDTG, vậy tổng giá gốc VHC đầu tư vào là gần 410 tỷ đồng.Trong quý I.2018 , VHC đã tăng vốn điều lệ cho VĐTG từ 305 tỷ đồng lên 872,6 tỷ đồng bằng hình thức góp vốn bằng tiền mặt làm giảm sở hữu của VHC xuống còn 35%. Nhiều cổ đông đã bức xúc cho rằng ban lãnh đạo đã bán rẻ một phần tài sản có thể sinh lời và đang sở hữu nhiều lợi thế như có 83,3ha vùng nuôi cá tra, đáp ứng 80% nhu cầu nguyên liệu của nhà máy cũng như 14 ha nhà máy chế biến cá tra (công suất thiết kế 114 tấn nguyên liệu/ngày), nhà máy sản xuất bột cá mỡ cá từ phụ phẩm và khu nhà tập thể công nhân.Năm 2017, VDTG mang lại doanh thu hơn 2.078 tỷ ( chiếm 25,5% ) và lợi nhuận sau thuế 178 tỷ đồng ( chiếm 29,4%) cho VHC. Sau khi thoái vốn VHC ghi nhận tổng giá gốc đầu tư vào VDTG còn lại hơn 339 tỷ. Công ty không ghi nhận khoản lợi nhuận nào từ việc đánh giá lại khoản đầu tư này. Sau 4 năm nắm giữ khoản đầu tư vào VDTG vẫn có sinh lời và đóng góp tích cực vào kết quả của VHC đã được cho một nhà đầu tư cá nhân ở Singapore góp vốn thêm với giá ngang bằng giá trị sổ sách, vậy với mức định giá này P/E theo lợi nhuận năm 2017 của VDTG khoảng quanh 5 lần.

-> Quan điểm của người viết đây là mức giá không rẻ vì ở góc độ rủi ro ngành, các doanh nghiệp như IDI (P/E = 3.49), ASM (P/E = 2.32) và VDTG cũng đã được hỗ trợ từ VHC khá nhiều trong các năm qua. Theo lãnh đạo của VHC, dù thoái vốn nhưng mối quan hệ kinh doanh, bán hàng và công ty quản lý tại vạn Đức Tiền Giang không bị xáo trộn. Với tỷ lệ sở hữu hiện tại, kết quả kinh doanh của Vạn Đức Tiền Giang sẽ không còn được hợp nhất vào báo cáo tài chính của công ty mẹ VHC mà chỉ được ghi nhận dưới hình thức công ty liên doanh, liên kết.

Về công ty Vĩnh Hoàn Hoa Kỳ:

Năm 2014, Vĩnh Hoàn thoái 85% vốn tại Vĩnh Hoàn Hoa Kỳ, một công ty thành lập từ năm 2007 với mục đích nhập khẩu và bán hàng tại Mỹ. Doanh số xuất khẩu của VHC hầu như được phụ trách bởi Vĩnh Hoàn Hoa Kỳ nhưng sau khi thoái vốn số dư phải thu của VHC tại công ty này tăng rất nhiều TỪ 173 tỷ thời điểm cuối năm 2013 cho tới thời điểm đầu năm 2018 là 963 tỷ và đã thu hết tính tới cuối quý III/2018.Có thể nói Vĩnh Hoàn Hoa Kỳ đóng vai trò như một đại lý phân phối hàng cho VHC, với kinh nghiệm làm việc lâu năm tại thị trường Mỹ. Nhà đầu tư chưa kiểm soát được lượng hàng hóa tồn kho diễn biến tại công ty này là bao nhiêu, cơ cấu sở hữu bao gồm những ai và cần theo dõi sát số dư này tránh trường hợp chuyển giá ra ngoài.

Nhìn chung, động thái của VHC với Octogone và Vạn Đức Tiền Giang khá rõ ràng, trong năm 2018 cơ cấu tài chính của VHC đang chuyển biến theo hướng tích cực đúng như những gì ban lãnh đạo đã đặt mục tiêu đầu năm.

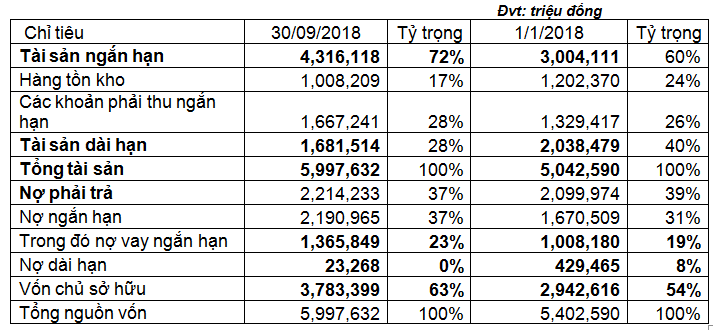

Hiện VHC có khoảng 1.571 tỷ đồng tiền, tương đương tiền và các khoản tiền gửi có kỳ hạn. Nợ vay ngắn hạn tăng từ 1.008 tỷ thời điểm đầu năm lên 1.366 tỷ đồng.Công ty đã trả hết nợ dài hạn. Vốn lưu động ròng cải thiện từ 1.334 tỷ lên 2.125 tỷ đồng. Lưu chuyển tiền thuần trong năm cải thiện nhờ hoạt động kinh doanh chính. Cơ cấu tài chính cụ thể như sau:

IV. Checklist cho VHC

Với tất cả luận điểm đưa ra để phân tích phía trên, VHC sẽ là một cơ hội đầu cơ tốt trong ngắn hạn 1-2 quý nhưng để nắm giữ lâu dài người viết tóm lại các ý chính sau nhà đầu tư cần lưu ý:

-

Diễn biến giá cá tra nguyên liệu

-

Diễn biến giá xuất khẩu sang các thị trường chủ lực.

-

Tình hình phát triển con giống và vùng nuôi của VHC cũng như toàn ngành cá tra vốn đang trong tình trạng thiếu hụt.

-

Diễn biến số dư mua/bán dịch vụ hàng hóa với các bên liên quan và số dư phải thu liên quan tới Vĩnh Hoàn Hoa Kỳ. Một nhà đầu tư sẽ khó lòng nắm giữ cổ phiếu của công ty lâu dài nếu luôn còn những thông tin đang vướng mắc.

-

Tình hình trích lập dự phòng giảm giá hàng tồn kho, đây là ngành có vòng quay tương đối nhanh việc tồn kho dẫn tới trích lập có thể tiềm ẩn rủi ro là VHC phải bán với giá thấp tại thị trường trong nước hoặc các quốc gia có quy định kém khắt khe hơn gây ảnh hưởng tới thương hiệu.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]