I. Một thương vụ M&A để mở rộng thị trường

Với việc Vinamilk (VNM) đã mua thành công 40% GTN có lẽ đây là một trong những thương vụ M&A thú vị nhất năm 2019. Tuy nhiên điểm khác biệt ở chỗ VNM là một công ty lớn và có khả năng tạo ra khác biệt đối với GTN trong tương lai, cụ thể là sữa Mộc Châu nhưng đối với nhà đầu tư nhỏ lẻ việc tham gia bây giờ liệu có phải là phương án tốt hay không? Cùng với đó ở phía GTN vẫn còn khả năng chi phối mọi quyết định hoạt động vì sau khi sửa điều lệ, VNM mặc dù nắm 40% vốn nhưng HĐQT của GTN là có quyền quyết định rất nhiều, vẫn chưa có có đại diện nào của VNM ngồi vào ghế HĐQT của GTN.

II. GTN phức tạp như thế nào

2.1 Cơ cấu sở hữu phức tạp

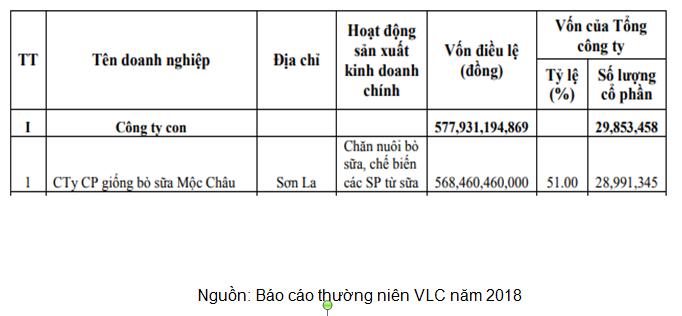

Đầu tiên phải nói đến việc cơ cấu sở hữu phức tạp. Tại GTN có khoảng gần 30 công ty con, công ty liên kết khác. Các công ty con này trong đó là Tổng công ty Chăn nuôi (VLC) đã được niêm yết trên sàn chứng khoáng cũng có gần 20 khoản đầu tư vào các công ty khác nữa tạo thành một mảng lưới dày đặc. Chính vì thế nhà đầu tư khó có thể biết những giao dịch giữa các bên liên quan với nhau. Điển hình nhất là tính đến cuối năm 2018 thì GTN vẫn còn gần 1.100 tỷ đồng tiền và tiền gửi ngân hàng. Tuy nhiên khi xem xét các khoản mục liên quan rõ ràng chúng ta nên đặt câu hỏi về sự luân chuyển vốn. Trong báo cáo lưu chuyển tiền tệ, khoản mục “tiền chi cho vay, mua công cụ nợ của đơn vị khác” và “tiền thu hồi cho vay, bán lại các công cụ nợ đơn vị khác”. Hai khoản mục này thường có sự chi ra và thu hồi một cách liên tục, cùng với đó trong BCTC hợp nhất lẫn riêng lẻ của GTN có các khoản mục cho vay và phải thu về cho vay các bên liên quan (đối với báo cáo hợp nhất các nghiệp vụ đối với công ty con sẽ được loại trừ). Như vậy khoản tiền chi ra có lẽ đã được dùng để cho vay các tổ chức, cá nhân. Đáng chú ý là doanh số chi cho vay hoặc thu hồi gần tương đương với khoản tiền gửi tiết kiệm tại ngân hàng, tức trong một kỳ kế toán GTN có thể đã thực hiện tất toán tiền gửi để cho vay nhưng đến cuối kỳ lập báo cáo khoản tiền cho vay này được thu hồi lại một cách nhanh chóng cùng với lãi vay và được gửi tiết kiệm lại như cũ. Rõ ràng các nhà đầu tư nhỏ lẻ bị hạn chế về thông tin có thể đặt câu hỏi về khoản tiền chi ra này đang cho vay cụ thể là ai, để làm gì, có hợp lý hay không, hiệu quả sử dụng vốn như thế nào?

2.2 Các khoản đầu tư tài chính

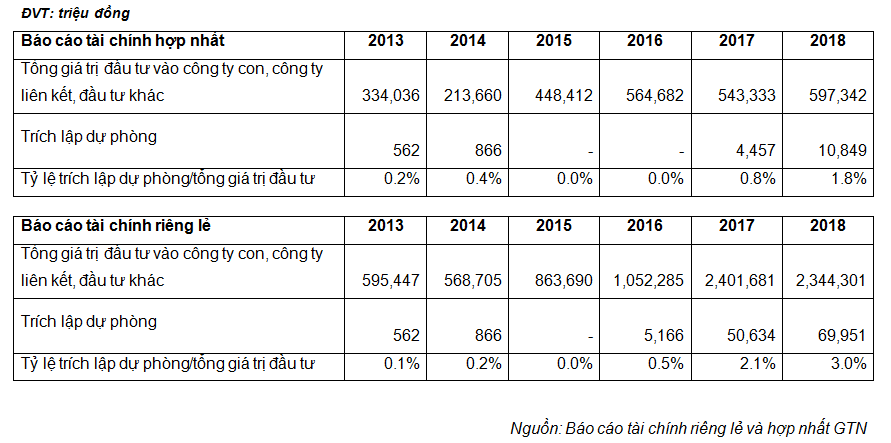

Thứ hai, là các khoản đầu tư tài chính. Trên BCTC của GTN nhà đầu tư có thể bắt gặp rất nhiều các khoản đầu tư tài chính là đầu tư vào cổ phiếu (hay đầu tư góp vốn) như đã nói ở trên, chỉ mới xét riêng GTN và Vilico thì số lượng đầu tư là khoảng 50 công ty. Nếu cổ phiếu được đầu tư là cổ phiếu đã niêm yết thì vấn đề sẽ trở nên đơn giản hơn vì cổ phiếu có giá giao dịch tương đối rõ ràng và báo cáo tài chính của các doanh nghiệp được đầu tư thì đã kiểm toán và được công bố. Vậy với cổ phiếu của các công ty chưa niêm yết thì sao? Việc trích lập các khoản dự phòng đối với công ty này như thế nào? Đây là một trong những bài toán khó khăn của cả công ty kiểm toán vì để xác định đúng số dư trích lập dự phòng thì phải có đầy đủ thông tin, giấy tờ chứng minh các công ty đang được đầu tư này hiện nay đang kinh doanh lời hay lỗ,…Với rất nhiều khoản đầu tư dàn trải thì các công ty hoàn toàn có thể che dấu nhằm cải thiện kết quả hoạt động kinh doanh.

2.3 Những thuyết minh chưa rõ ràng

Thứ ba, các khoản mục khác chưa được thuyết minh rõ. Ví dụ như là những hợp đồng hợp tác kinh doanh đầu tư với các tổ chức, cá nhân; trả trước cho các hợp đồng mua cổ phiếu, phải thu chuyển nhượng cổ phần hóa. GTN bản chất là công ty đầu tư thì không ngoại trừ có những trường hợp mua các công ty khác, tuy nhiên sự minh bạch cần được làm rõ vì có thể hợp đồng được ký kết chủ yếu nhằm mục đích khác chứ không phải đầu tư thực sự, bên cạnh đó là rủi ro khi khoản đầu tư này thua lỗ thì như thế nào, ai sẽ là người chịu trách nhiệm đối với việc thua lỗ này. Để biết được cần hiểu rõ những điều khoản của các hợp đồng này, một lần nữa vai trò của công ty kiểm toán cần được đề cao để bảo vệ một cách tối ưu nhất quyền lợi của nhà đầu tư.

2.4 Các dữ liệu làm đẹp báo cáo

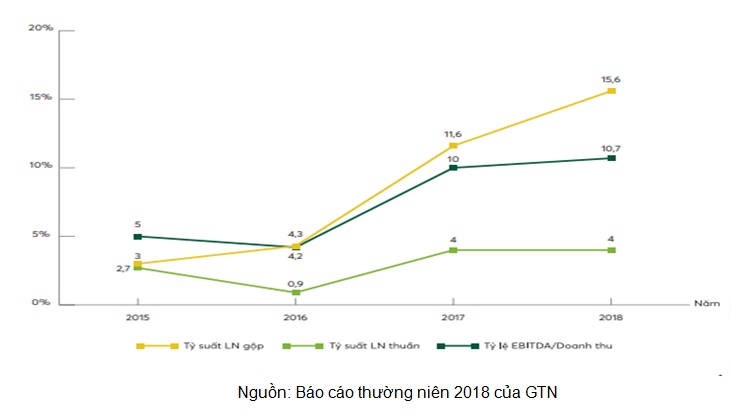

Thứ tư là khía cạnh trình bày các con số tài chính. Ở đây một số công ty có thể trình bày những tỷ lệ tài chính hiệu quả đẹp mắt để thu hút ánh nhìn của nhà đầu tư. Dù vô tình hay hữu ý thì điều này làm cho đánh giá của nhà đầu tư về công ty sẽ bị sai lệch. Đối với GTN, các con số về lợi tỷ suất sinh lời được trình bày trong báo cáo thường niên dễ gây ra hiểu nhầm. Cụ thể là tỷ suất LN thuần và tỷ lệ EBITDA/Doanh thu. Về bản chất GTN tuy đầu tư vào các công ty con sở hữu trên 51% sẽ được hợp nhất BCTC, nhưng một “lợi ích dành cho cổ đông thiểu số” sẽ phải được loại trừ ra khi hợp nhất Bản cân đối kế toán (BCĐKT) và Báo cao kết quả hoạt động kinh doanh (KQHĐKD) – tức đây là phần lợi nhuận không thuộc về GTN đối với các công ty con có mức sở hữu dưới 100%. Như vậy việc GTN tính toán tỷ suất lợi nhuần thuần đã bao gồm luôn lợi nhuận sau thuế không kiểm soát sẽ tạo ra một con số “đẹp” hơn. Bên cạnh đó, việc dùng chỉ tiêu EBITDA cũng gây ra hàm ý tượng tự. Mặc dù chi phí khấu hao được ví như một loại chi phí không bằng tiền và được cộng ngược lại khi tính toán “dòng tiền từ hoạt động kinh doanh” trong kỳ, nhưng đây chính là biểu hiện của lượng tiền đã chi ra trước đó rất lớn để thu về khối tài sản này – tức tiền đã ra ngoài công ty và bây giờ chỉ tính khấu hao chia đều chi phí qua các năm. Nếu tiền đã mất đi thì lợi nhuận sẽ được tạo ra từ tài sản trong tương lai thông qua việc tăng hiệu quả sản xuất hay tăng quy mô từ đó giảm giá vốn chứ không phải được cộng ngược lại để “làm đẹp” kết quả kinh doanh hơn mà không xét đến dòng tiền.

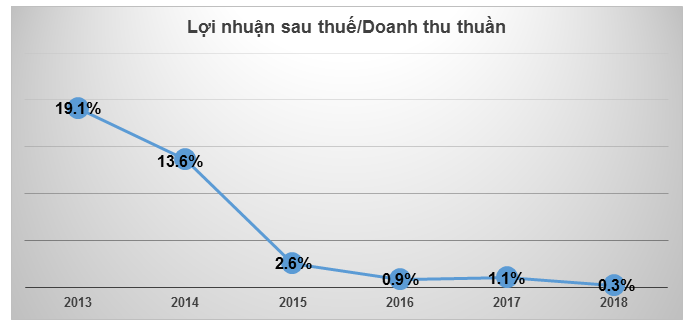

Tính toán thêm tỷ suất lợi nhuần thuần (đã loại trừ lợi nhuận của cổ đông kiểm soát) như sau:

Sự phức tạp trọng cơ cấu hoạt động của GTN cùng với việc trình bày những thông tin chưa được nhất quán, và có phần nghiêng về phía “làm đẹp” sẽ là một điểm trừ, ngay cả công ty con VLC cũng có những hoạt động tương tự. Bên cạnh đó trong 3 năm gần nhất từ 2016 – 2018 thì BCTC được kiểm toán bởi ba công ty khác nhau cũng là một sự bất thường nên đặt dấu hỏi.

III. Những điểm đáng lưu ý khác

3.1 Sự không nhất quán

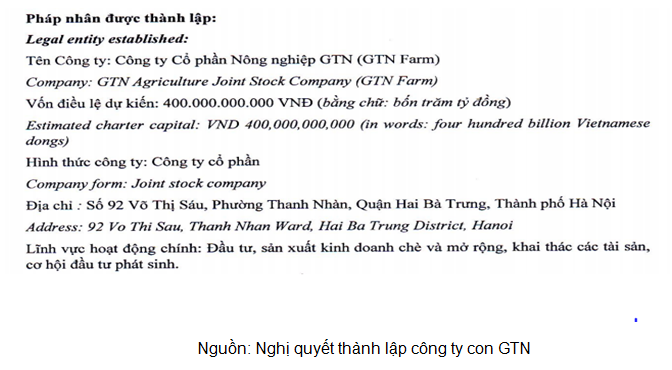

Một vài điểm lưu ý khác đến từ việc hành động không nhất quán của Ban Lãnh đạo cũng nên xem xét. Đầu tiên mục tiêu dài hạn của GTN là trở thành công ty hàng đầu về thực phẩm sạch, với 3 trụ cột chính là sữa, trà, vang..Chiến lược cụ thể là trong thời gian sắp tới sẽ M&A các mảng kinh doanh bổ trợ cho 3 mảng chính là sữa, trà, vang; đồng thời sẽ thoái vốn các công ty không thuộc mảng kinh doanh cốt lõi. Trong đó, nghị quyết hội đồng quản trị cũng đã nêu kế hoạch sẽ đầu tư mạnh về mảng sữa Mộc Châu thông qua việc nâng quy mô đàn bò lên 100.000 con. Tuy nhiên chính sách đề ra lại có phần xung đột, việc để sữa Mộc Châu chia cổ tức bằng tiền với 80 tỷ đồng – tức tỷ lệ khoảng 30% tương ứng với 3000 đồng/ cổ phiếu, là một dấu chấm hỏi đáng quan tâm. Bởi vì sau khi chia cổ tức còn bị đánh thuế trên khoản thu nhập này, không những thế còn nhận gián tiếp qua công ty con là Tổng Công ty Chăn nuôi Việt Nam (VLC) là đơn vị sở hữu 51% sữa Mộc Châu. Với lượng chia cổ tức này trong khi lợi nhuận thuần năm 2018 của sữa Mộc Châu chỉ khoảng 200 tỷ – tức đã dành gần 87% lợi nhuận ra để trả cổ tức, trong khi đó nếu giữ lại lợi nhuận để thực hiện việc gia tăng đàn bò sẽ hợp lý với chiến lược đề ra hơn. Đồng thời chủ trương thoái vốn được ký từ năm 2017 đến nay vẫn còn Công ty cổ phân Nhựa Miền Trung chưa được thực hiện, thậm chí vừa rồi nghị quyết phê duyệt thành lập thêm công ty con nhưng ngành nghề kinh doanh chính có mục “cơ hội đầu tư phái sinh”, và còn một mảng lưới dày đặc muốn có sự minh bạch dễ hiểu cần phải được giải quyết triệt để.

3.2 Ban lãnh có cái nhìn ngắn hạn

Thứ hai, việc đặt kế hoạch quá tham vọng và Ban Lãnh Đạo có động thái quan tâm đến giá cổ phiếu trong ngắn hạn làm cho nhiều nhà đầu tư hiểu lầm là công ty đang hoạt động tốt. Đây là một ví dụ rõ ràng cho việc lời nói không đi kèm với hành động. Năm 2017, doanh thu hợp nhất toàn GTNfoods đạt 3.781 tỷ đồng, lợi nhuận sau thuế hợp nhất đạt 151,9 tỷ đồng, lợi nhuận sau thuế của cổ đông Công ty mẹ đạt 40,4 tỷ đồng, chỉ hoàn thành lần lượt 96%, 68% và 58% so với kế hoạch. Tương tự năm 2018 với mục lợi nhuận là 300 tỷ đồng, lợi nhuận sau thuế của cổ đông Công ty mẹ là 165 tỷ đồng nhưng kết thúc năm lại chỉ lãi 104 tỷ đồng trong đó phần thuộc về công ty mẹ chỉ có 7 tỷ đồng. Đối với việc giá cổ phiếu giảm, Ông Tạ Văn Quyền trong một lần phỏng vấn đã cho rằng việc cổ phiếu giảm hoàn toàn là do yếu tố khách quan của thị trường do việc Ông Michael Rosen đăng ký bán ra và thông tin Quỹ ETF có thể thoái cổ phiếu GTN trong đợt tái cơ cấu sắp tới. Bên cạnh đó trong cuộc họp ĐHCĐ năm 2018, từ phía Ban Lãnh Đạo còn đánh giá PE theo kế hoạch năm 2018 của GTN mới 16 lần, trong khi đó PE các công ty cùng ngành là 25 lần, đồng thời chia sẽ thêm thông tin là có nhiều quỹ và tổ chức tài chính trong nước đồng ý M&A trên 51% cổ phần GTN với giá 25.000 – 30.000 đồng/cp. Những hành động trên hoàn toàn có động thái để tạo niềm tin cho nhà đầu tư, Ban Lãnh đạo quan tâm đến sự biến động giá cổ phiếu trong ngắn hạn và có lý do ngoài lề để ứng phó với thắc mắc cổ đông.

3.3 Tiếng nói của cổ đông nhỏ lẻ

Cuối cùng việc được đảm bảo quyền lợi của cổ đông, đặc biệt là những cổ đông nhỏ lẻ cũng là yếu tố then chốt để nhà đầu tư tham gia vào cùng một nhà với doanh nghiệp. Tuy nhiên trông có vẻ tại GTN các cổ đông nhỏ lẻ không có “tiếng nói”, thâm chí ngay cả những lãnh đạo đã làm việc trong công ty lâu năm cũng chưa thực sự hài lòng ở GTN. Cụ thể trong hai lần ĐHCĐ gần nhất cho chúng ta thấy rõ điều nay. Ví dụ như năm 2019 thì ĐHCĐ chủ yếu xoay quanh vấn đề miễn nhiễm nhân sự cấp cao và bầu bổ sung thay thế. Đáng chú ý các tờ trình trên đều được tiến hành bỏ phiếu theo Đơn đề nghị của Cổ đông lớn là Công ty Cổ phần Invest Tây Đại Dương (TDD – đây cũng là công ty do Chủ tịch GTN trước đây là Ông Nguyễn Trí Thiện làm chủ). Hàng loạt câu hỏi được đặt ra ở đại hội về việc tại sao thực hiện theo yêu cầu của cổ đông lớn, bên cạnh đó hai thành viên HĐQT bị miễn nhiễm là Bà Chew Mei Ying và Ông Michael Louis Rosen đều phản đối đề nghị bãi nhiệm của TDD. Cả hai người này đều là những người có kiến thức chuyên môn luôn mong muốn đóng góp cho sự phát triển của công ty về mảng sữa, thậm chí Ông Michael trước đây còn là Tổng Giám Đốc của GTN. Phát biểu tại hội ông cho rằng một số ý kiến của ông đã không được Ban Lãnh Đạo ghi nhận. Ông Pan Mun Kit – thành viên BKS của GTN, là một trong những người bị miễn nhiệm cũng cho biết “Sau 3 năm phục vụ trong Ban kiểm soát, dường như công ty chưa có được sự thống nhất đầy đủ về các giá trị cốt lõi”.Tuy nhiên tất cả họ vẫn buộc phải rời ghế của mình, tờ trình miễn nhiễm và bầu bổ sung đều có tỷ lệ phiếu tán thành chỉ khoảng 55% và tận 44% không tán thành, gần như hành động miễn nhiễm và bổ sung này chỉ được tán thành bởi một số cổ đông chi phối, các cổ đông khác chưa có đủ tác động để bảo vệ quyền lợi cho mình.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]