“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

I. Dòng tiền “sống” và Dòng tiền “chết”

Có thể nói dòng tiền yếu là một trong những “tử huyệt” trong quá trình phát triển của một DN. Bài học về dòng tiền là tối quan trọng nhưng đa phần các DN và kể cả những tập đoàn lớn của Việt Nam thời gian vừa qua, hay những tập đoàn lớn trên thế giới chưa bao giờ “tốt nghiệp”. Từ việc dòng tiền yếu sinh ra câu chuyện “tái cấu trúc” là cụm từ quen thuộc trong quản trị DN. Dòng tiền là nhân tố đáng quan tâm nhất ảnh hưởng tới giá trị dài hạn của một DN chứ không phải là lợi nhuận báo cáo kế toán hay quy mô của 1 DN. Nếu ví DN như một nông trại trồng nhiều loại cây, thì dòng tiền được ví như nước và những chất cần thiết để giúp cây sinh trưởng được. Đôi khi có những vụ mùa thất thu vì nhiều lý do, cây ngắn ngày thu hoạch kém trong khi cây dài ngày lại chưa thu hoạch được dẫn tới việc phải dùng các “nguồn tài trợ” từ bên ngoài, qua thời gian sẽ phụ thuộc vào những nguồn này dẫn tới một kết quả chung.

Hiểu theo nghĩa tích cực DN hoạt động hiệu quả thì dòng tiền nội bộ sinh ra sẽ tài trợ 1 phần để duy trì các hoạt động hiện hữu, phần còn lại dùng để mở rộng HĐKD, đầu tư mới từ đó tối ưu được giá trị công ty theo quy luật lãi kép. Ngược lại khi rơi vào tình trạng tiêu cực, DN cần tiền chỉ để nuôi sống và duy trì bộ máy hoặc chỉ để giữ được thế cạnh tranh so với các đối thủ thì dòng tiền chưa được sử dụng một cách tốt nhất, chính vì vậy, dòng tiền được hiểu là “đã chết” trong cái tài sản xấu hoặc không sinh lời khi các chi phí cơ hội mà DN không thể tận dụng được. Có câu “chẳng bao giờ chuột không chạy theo đàn”, khó khăn này sẽ chồng chất những khó khăn khác.

II. Những cái chết của dòng tiền

2.1 Dòng tiền chết ở công nợ phải thu

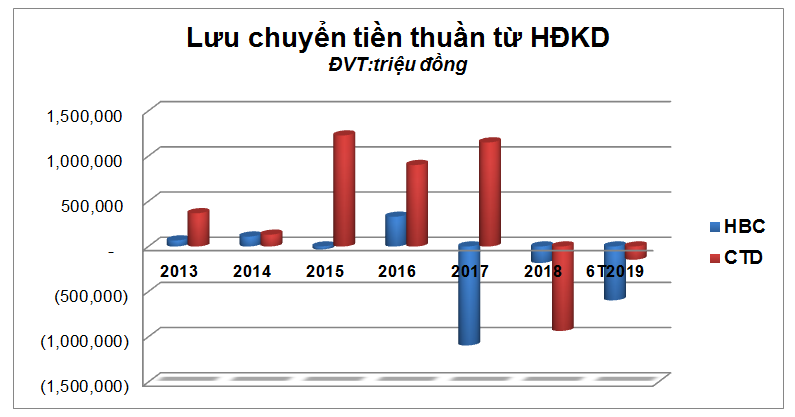

Vụ kiện giữa CTCP Tập đoàn Xây dựng Hòa Bình (HBC) với Tập đoàn FLC đang nổi lên với khoản nợ 213 tỷ đồng, có thư xác nhận công nợ và đã được hạch toán và đưa lên Báo cáo tài chính (kiểm toán). Vấn đề trắng đen thì đã rõ nhưng muốn “đòi” lại được tiền đầy đủ về mặt pháp lý là điều không hề đơn giản và không biết bao giờ mới đòi lại được khi kiện tụng kéo dài. Nợ phải thu quá hạn không phải là câu chuyện mới đối với HBC khi DN này hạch toán “khá tích cực” doanh thu và lợi nhuận trong giai đoạn tăng trưởng nhanh của ngành xây dựng. Đây cũng là một điểm rất đáng lưu ý cho các kiểm toán viên về câu chuyện tính pháp lý của một giao dịch kinh tế. Từ câu chuyện của HBC và cả CTD là công ty đầu ngành xây dựng, việc nhìn vào dòng tiền hoàn toàn có thể thấy được mô hình kinh doanh, chính sách kế toán của các DN này, đồng thời kể cả tình hình kinh doanh đang trong giai đoạn nào, xét lại giai đoạn năm 2013-6T2019:

Nguồn:BCTC của các Doanh nghiệp

Tính tới thời điểm 30/6/2019, số dư nợ phải thu quá hạn của HBC đã lên tới gần 1.567 tỷ đồng, chiếm khoảng gần 10% tổng tài sản. Doanh số vay nợ cùng với những khoản nợ chiếm dụng từ nhà cung cấp hàng năm đều xấp xỉ bằng với doanh thu. Trong những công ty có cấu trúc tài chính và vấn đề quản lý công nợ rất phức tạp như thế này, vai trò của bộ phận kế toán tài chính, kế toán trưởng và đặc biệt là Giám đốc tài chính (CFO) rất quan trọng. Vừa qua thì Giám đốc tài chính lâu năm của HBC cũng đã từ nhiệm thay vào đó là 1 CFO 8x, đồng thời ra mắt quỹ đầu tư Hòa Bình Infinity, ứng dụng công nghệ Blockchain vào các hoạt động tài chính, nguồn vốn nhằm thực hiện chiến lược mở rộng kinh doanh ra nước ngoài, hỗ trợ đối tác về huy động vốn và sử dụng nguồn vốn 1 cách hiệu quả !

Mặc dù việc sử dụng đòn bẩy là việc không được khuyến khích nhiều và phải là những người lãnh đạo cực kỳ kỷ luật, kinh nghiệm lâu năm mới có thể sử dụng, phân bổ hiệu quả và không bị sa lầy vào câu chuyện ngắn hạn. Có 1 điểm khác biệt rất lớn giữa hai cách sử dụng nợ này:

Một là dùng nợ để tài trợ cho HĐKD hiện tại, đối với các lãnh đạo chỉ có chuyên môn hẹp trong số ít ngành nghề, họ ưu tiên phân bổ vào ngành mang lại thu nhập căn bản.

Hai là dùng nợ để mua lại các mảng kinh doanh khác có hiệu quả thực sự (cùng hoặc khác ngành) chứ không nhằm mục đích mở rộng quy mô Tập đoàn. Sau đó dùng dòng tiền mạnh của những mảng kinh doanh đó để ngay lập tức trả bớt nợ, giữ hệ số nợ ở mức thận trọng, chấp nhận được tùy theo kinh nghiệm và độ chắc chắn.

Không có chiến lược nào là hiệu quả hơn một cách tuyệt đối tuy nhiên cách sử dụng nợ thứ hai đòi hỏi kĩ năng, chuyên môn và những góc nhìn “sắc sảo” của ban lãnh đạo như một nhà đầu tư chứ không phải một giám đốc điều hành. Và ban lãnh đạo như vậy luôn thuộc dạng “hiếm hoi”.

Đúc kết lại cái chết thứ nhất của dòng tiền trong trường hợp của HBC là chết công nợ phải thu. Bài học rút ra ở đây là “bạn không thể có thương vụ làm ăn tốt với những người xấu”.

2.2 Dòng tiền chết ở hàng tồn kho

Trường hợp tiếp theo các nhà đầu tư cũng đang đặt câu hỏi và thắc mắc khá nhiều về Tập đoàn lớn nhất ngành trang sức Việt Nam – CTCP Vàng bạc Đá quý Phú Nhuận (PNJ). PNJ vừa công bố lợi nhuận sau thuế 710 tỷ đồng sau 8 tháng đầu năm 2019, tăng trưởng 12% so với cùng kỳ. Thực ra tính toán lại riêng lợi nhuận tháng 7&8 đều thấp hơn cùng kỳ, tới cuối tháng 8 mới mở được 23/40 cửa hàng theo kế hoạch. Sau 6 tháng kể từ khi golive hệ thống ERP, PNJ gặp nhiều trục trặc hơn là thuận lợi, đỉnh điểm là số lượng nhân sự nghỉ việc lên tới hơn 1.000 người (chiếm hơn 15% số lượng nhân sự đang làm việc). Câu chuyện trên khiến các nhà đầu tư khá bối rối vì 1 Công ty bán lẻ hàng đầu đang trên đà tăng trưởng rất nhanh trên 20%/năm bỗng bị “chệch đường ray”. Ở góc nhìn đầu tư có lẽ ít bi quan hơn khi LNST vẫn tăng trưởng nhưng trên góc nhìn kinh doanh, ban quản trị nhìn vấn đề chuyển đổi số tại PNJ theo quan niệm “thay đổi hay là chết”, trong lúc khó khăn nhất người đứng đầu PNJ đã đưa ra thông điệp chấp nhận thay đổi, với những nhân sự nghỉ việc trong đó có các nhân sự chủ chốt (vì PNJ có mua lại cổ phiếu ESOP từ các nhân sự này) được xem như phần mất mát tất yếu phải xảy ra. Với một tổ chức xem trọng triết lý con người – văn hóa – kỷ luật như PNJ thì đây là vấn đề không hề nhỏ, việc tuyển dụng, đào tạo lại nhân sự không phải là việc “sớm, chiều”.

Việc tích hợp hệ thống ERP rõ ràng sẽ giúp việc vận hành DN trở nên hiệu quả hơn, giá trị của DN tăng lên. Hệ thống gần đây bị lỗi kỹ thuật khiến cho việc phân loại, xử lý hàng tồn kho gặp trục trặc, chính sách kế toán cũng phải thay đổi theo. Đầu nguồn sản xuất bị lỗi ảnh hưởng tới khâu bán hàng khiến nhiều khách hàng phản ánh về việc đặt hàng nhưng hết hàng và nhận hàng chậm trễ. Tất cả những vấn đề trên gây ra những vấn đề tài chính không thuận lợi, vì với đặc thù Công ty bán lẻ đang trong giai đoạn tăng trưởng nhanh, có sử dụng nợ ngắn hạn nhiều chủ yếu đề quay vòng hàng tồn kho và tài trợ cho vốn lưu động, việc doanh số đột ngột sụt giảm chắc chắn khiến Công ty phải sử dụng thêm nợ vì dòng tiền bán hàng điều chuyển về trụ sở không đủ để mua thêm nguyên vật liệu, thanh toán chi phí vận hành mà dòng tiền lại đang quanh quẩn trong những chi phí dở dang và thành phẩm chưa được đưa ra ngoài thị trường.

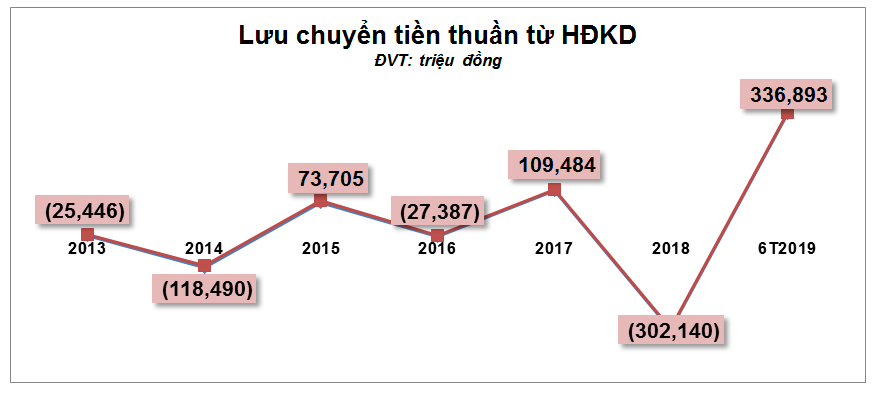

Mặc dù “cái chết” của dòng tiền nằm trong hàng tồn kho này không hẳn nghiêm trọng như trong trường hợp của HBC do hàng hóa là trang sức nên có tính thanh khoản cao, nhưng nhà đầu tư cần nhớ 1 vấn đề là hàng tồn kho này được thế chấp một phần để vay vốn tại các NH, việc xử lý cũng không hề đơn giản và cần thời gian. Trong khi tất cả đều hướng tới một mục tiêu tăng trưởng nhanh như “tàu cao tốc”, dòng tiền lại có thể ví như “nhiên liệu” nếu không có thì cũng không chạy được, song song phải xử lý những vấn đề tồn đọng của việc tăng trưởng nhanh và chuyển đổi, PNJ vẫn còn phải nỗ lực hoàn thành kế hoạch đã đề ra. Ngày 29/08/2019, HĐQT của PNJ họp và đã thông qua hạn mức tín dụng mới 800 tỷ đồng để bổ sung nguồn vốn lưu động đồng thời bảo lãnh cho các Công ty con với hạn mức vay 400 tỷ đồng. Điều này cũng là lẽ tất nhiên có thể thấy trước vì lưu chuyển tiền thuần trong 6T2019 lại dương mạnh do không tăng mua hàng tồn kho:

Nguồn:Báo cáo tài chính PNJ các năm

Trang sức không phải là mặt hành có nhu cầu thiết yếu nhưng PNJ cũng đã xây dựng được một mạng lưới phủ rộng và một thương hiệu rất mạnh trong tâm trí khách hàng. Đây cũng sẽ là lợi thế cạnh tranh giúp PNJ vượt qua được những giai đoạn khó khăn. Bài học thứ hai rút ra là ngay cả với một công ty đầu ngành, thương hiệu mạnh, hàng tồn kho với thanh khoản cao thì dòng tiền vẫn là yếu tố nên tập trung hàng đầu khi tính toán các kế hoạch tài chính, đối với nhà đầu tư thì nên ghi nhớ “không có miếng pho – mát nào dễ ăn cả”.

2.3 Dòng tiền chết ở tài sản cố định

Cái chết thứ ba của dòng tiền cũng rất phổ biến có thể liên hệ ngay tới các Công ty ngành thép và tôn mạ. Ngoại cảnh là yếu tố tác động từ vĩ mô tới ngành nghề nên các Công ty trong cùng một ngành đều sẽ có những diễn biến chung giống nhau. Vậy nếu “đổ lỗi” hoàn toàn cho ngoại cảnh thì cũng không phải là cách tốt nhất, sự khác biệt giữa các Công ty lại tới từ cách quản trị và dòng tiền chết trong hàng loạt những Tài sản cố định không được vận hành hiệu quả với giá trị rất lớn chính là nguyên nhân đưa các Công ty vào tình trạng tái cấu trúc, phải thanh lý những tài sản dài hạn khác. Bài học liên quan trực tiếp tới dòng tiền nhưng sâu xa hơn là việc tư duy độc lập trong cách quản trị, cơ chế hoạt động, chiến lược của một Doanh nghiệp.

Ba trường hợp trên đã có thể chứng minh cho câu chuyện dòng tiền tạo nên giá trị của DN trong dài hạn, có thể nhận thức thêm được tầm quan trọng của dòng tiền qua việc học hỏi những phương pháp của các nhà đầu tư huyền thoại. Ông Warren Buffett khi nhìn vào Bảng cân đối kế toán khoản mục đầu tiên mà ông chú ý chính là tiền và nguồn tạo ra những khoản tiền đó của Doanh nghiệp. Đa số các Công ty mà Tập đoàn Berkshire Hathaway đầu tư vào thì các CEO đều có chung quan điểm về tối ưu dòng tiền. Điều sâu xa hơn giải thích cho sự tập trung chú ý này là vì trong một thế giới kinh doanh đầy rẫy những rủi ro, bất định thì dòng tiền giúp tạo ra sự chủ động cho các DN, giúp DN vượt qua được những giai đoạn khó khăn và có thể là người sống sót và về đích sau cùng. Tương tự như đối với nhà đầu tư, việc bỏ ra 1 đồng tiền để thu lại nhiều hơn 1 đồng tiền khác vẫn là quy tắc căn bản nhất.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]