I. Những điểm đáng chú ý

Những ngày gần đây các tin tức về ngành NH được tung ra liên tục, từ những vụ việc NHNN “tuýt còi” các NH nâng lãi suất huy động lên quá cao, đẩy mạnh cho vay trái phiếu doanh nghiệp cho tới các dấu hiệu bên ngoài như thị trường bất động sản (đặc biệt là đất nền), tỷ giá, giá vàng….tăng rất mạnh. Tất cả những dấu hiệu trên có thể nói phần lớn bắt nguồn từ ngành NH –là mạch máu của nền kinh tế. Nội tại hệ thống NH sau một giai đoạn hồi phục và tăng trưởng tốt kể từ năm 2013 tới nay, NHNN đã nới lỏng nhiều quy định pháp lý và giai đoạn gần đây đang là lúc kiểm soát và siết chặt, dần đưa hệ thống NH đạt được các chuẩn mực của thế giới, hướng tới 1 hệ thống NH minh bạch, an toàn hơn.

Về mặt bản chất không riêng gì góc nhìn từ nhà đầu tư thì rủi ro thanh khoản và rủi ro tín dụng vẫn đang là hai biến số đặc biệt quan trọng, vẫn là mối quan tâm hàng đầu của những nhà quản lý, lãnh đạo NH. Hai loại rủi ro này là nguồn cơn gây ra sự sụt giảm lợi nhuận lớn và nguy hiểm hơn là thanh khoản của hệ thống NH. Để thực thi, đạt được mục tiêu của chính sách tiền tệ, NHNN sẽ kiểm soát trực tiếp cung tiền thông qua các công cụ để tác động tới mục tiêu trung gian như lãi suất, tỷ giá cuối cùng mới tác động tới nền kinh tế tùy theo chính sách từng thời kỳ. Còn nhớ lại hai đợt “khủng hoảng thanh khoản” của hệ thống diễn ra vào giai đoạn năm 2008 và năm 2012, lãi suất huy động, lãi suất tái cấp vốn, lãi suất liên ngân hàng và lãi suất cho vay tiệm cận nhau ở mức rất cao từ 15 –20% khiến các chủ thể trong nền kinh tế “đóng băng”. Những ngày qua NHNN đã phát đi thông báo về việc giảm nhẹ lãi suất tái cấp vốn, tái chiết khấu cho các NHTM, điều này cần thêm thời gian và những dấu hiệu khác để xác nhận rằng hệ thống NH đang đang khó khăn về thanh khoản trên diện rộng.

II. Rủi ro tín dụng

Đối với rủi ro tín dụng, mặc dù chưa có thống kê chính xác nhưng gần đây có một số quan điểm của các chuyên gia cho rằng, trong những năm vừa qua lợi nhuận của ngành NH trong đó tới 1/3 là từ thu hồi các khoản nợ xấu hoặc xử lý tài sản đảm bảo của các khoản nợ này trong giai đoạn khó khăn kéo dài. Có thể nói một phần lợi nhuận tăng trưởng tốt của ngành do được hưởng lợi từ quá trình kích cầu, tăng trưởng kinh tế, dòng tiền chảy vào trong chi tiêu, đầu tư và tiêu dùng là nguyên nhân chính yếu kéo theo sự tăng trưởng của nền kinh tế. Tuy nhiên, việc siết tín dụng vào ngành bất động sản khiến các dự án chưa được cấp phép đang trì trệ về mặt pháp lý lẫn nguồn vốn. Sau giai đoạn tăng trưởng nóng, nợ xấu từ tín dụng tiêu dùng cũng “đóng góp” rất lớn vào tổng nợ xấu của hệ thống, đặc biệt là các khoản cho vay bất động sản núp bóng dưới tín dụng tiêu dùng. Giai đoạn vừa rồi chứng kiến sự bùng nổ quy mô thị trường (+172% năm 2015) của các Công ty tài chính, các NH có mảng cho vay tiêu dùng như VP Bank (FE Credit), HD Bank (HD Saison), MB Bank (MC Credit) vì quá trình thẩm định cho vay nhanh, dễ dàng thậm chí không cần chứng minh thu nhập nên nợ xấu phát sinh từ hình thức cho vay này luôn cao hơn bằng chung các hình thức khác, tuy nhiên tốc độ tăng trưởng của tín dụng tiêu dùng đang chậm lại rất nhiều kể từ khi bất động sản bị siết, cạnh tranh tăng cao và các nhóm ngành đang có dư nợ như điện máy, điện tử, xe máy… cũng rơi vào tình trạng chậm lại.

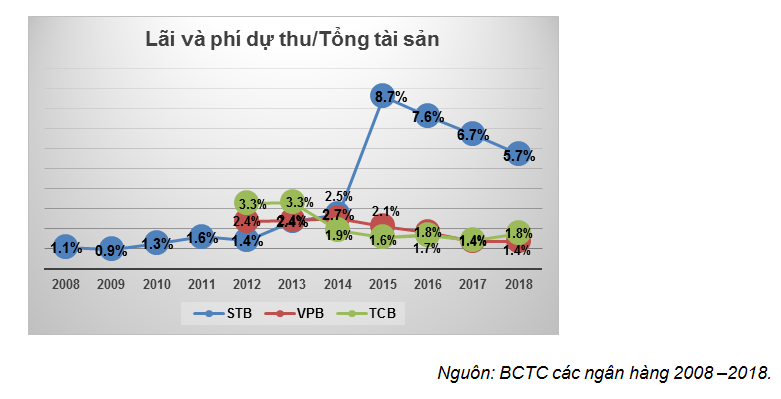

Lãi dự thu/ tổng tài sản cao khả năng cũng là một biểu hiện của chất lượng tín dụng không tốt, những khoản lãi, phí dự thu có thể được xem là sự trì hoãn cho những khoản vay không tốt, đồng thời giúp NH ghi nhận thêm lợi nhuận trong ngắn hạn. Trên thực tế con số này khó có thể cao vì các NH thường hạch toán theo kỳ có thể là theo ngày hoặc tháng. NHNN cũng đã vừa có văn bản yêu cầu và thúc đẩy các NH thoái lãi dự thu không hợp lý, đồng thời đẩy mạnh quá trình xử lý nợ xấu. Một số NH có lãi dự thu cao:

Trái phiếu DN cũng đang là câu chuyện rất nóng vì nhiều lý do, các DN đang phải huy động trái phiếu với lãi suất rất cao, trong đó chiếm tỷ trọng lớn là các DN bất động sản, điều đáng nói là các NH trong bối cảnh bị siết tăng trưởng tín dụng thì trái phiếu DN có thể là con đường dễ dàng, nhanh chóng hơn để đạt mức lợi nhuận cao hơn. Bên cạnh đó, thông qua các CTCK mua lại lượng trái phiếu phát hành của các NH và đồng thời lượng phát hành trái phiếu của các NH khác cũng ở mức tương đương trong 8 tháng năm 2019 cũng đang đặt vấn đề nghi vấn về việc các NH sở hữu chéo trái phiếu của nhau thông qua các CTCK để đáp ứng các tiêu chuẩn pháp lý. Về mặt bản chất, trái phiếu DN rủi ro hơn cho vay ở những điểm:

- Rất khó để phân biệt được đâu là trái phiếu do ngân hàng đầu tư bảo lãnh phát hành cho doanh nghiệp và trái phiếu do ngân hàng thông qua công ty con làm bảo lãnh phát hành nhưng không phát hành được phải bao tiêu hết. Bản chất nghiệp vụ này bị thay đổi từ tư vấn phát hành sang chủ nợ/ nhà đầu tư.

- Những rủi ro về: pháp lý, tính thanh khoản, tài sản đảm bảo, mục đích sử dụng vốn, thời gian tài trợ…chưa được công bố rõ.

- Trong khoản mục chứng khoán sẵn sàng để bán và chứng khoán đầu tư không phân biệt được ngành nghề và kỳ hạn của các loại trái phiếu doanh nghiệp nên đặc biệt rủi ro nếu trái phiếu được tài trợ cho các bên liên quan và tập trung vào ngành bất động sản.

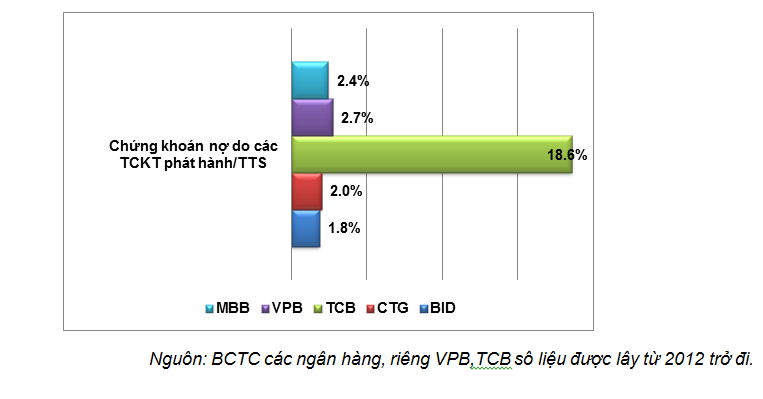

Một số NH có tỷ trọng chứng khoán nợ do các TCKT phát hành chiếm tỷ trọng cao trên tổng tài sản (từ năm 2008 -2018):

III. Rủi ro thanh khoản

Rõ ràng đối với các nhà đầu tư ngại rủi ro thì lượng trái phiếu lớn không phải là sự ưu tiên trong lựa chọn. Theo xu thế của thế giới, các NH truyền thống cũng sẽ phải dịch chuyển theo hướng giảm dần sự phụ thuộc vào mảng tín dụng và gia tăng các khoản thu từ phí, bằng cách nâng cao cơ sở hạ tầng, công nghệ, gia tăng trải nghiệm khách hàng là hướng đi bền vững hơn. Tuy nhiên, việc đầu tư vào công nghệ không dễ dàng, bên cạnh một số vấn đề về nguồn lực, nền tảng có đáp ứng được hay không thì tính kinh tế của việc đầu tư cũng được cân nhắc rất kĩ. Câu chuyện phụ thuộc vào lợi nhuận ngắn hạn cũng chưa bao giờ hết nóng. Một trong những nhân tố khiến các NH “khao khát” là nguồn tiền gửi không kỳ hạn siêu rẻ. Có hai nguồn tiền không kỳ hạn các NH có thể khai thác là tới từ việc chuyển doanh thu của các DN về tài khoản (thường nguồn này lại gắn với các khoản tín dụng tài trợ cho DN), nguồn thứ hai là từ việc sử dụng dịch vụ NH của các cá nhân và nguồn thứ hai thường bền vững hơn vì nó đòi hỏi các NH phải xây dựng hệ thống, hình ảnh thương hiệu thật mạnh để cạnh tranh. Việc cố gắng thu hút nguồn tiền không kỳ hạn theo hướng thứ nhất gây ra rủi ro phụ thuộc, tập trung và nhiều trường hợp dẫn tới rủi ro thanh khoản.

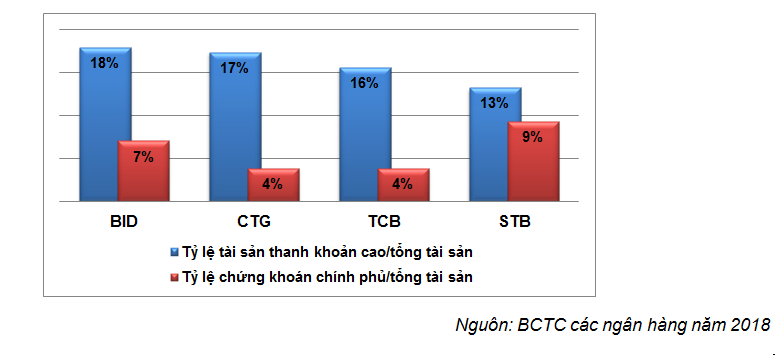

Việc hạ tỷ trọng nguồn vốn ngắn hạn cho vay trung dài hạn từ 45% xuống 40% cũng là một trong những nguyên nhân khiến các NH phải đi phát hành cổ phiếu, trái phiếu, ráo riết huy động nguồn tiền dài với chi phí tốn kém. Kiểm soát chỉ tiêu này liên quan tới vấn đề thanh khoản của hệ thống. Rất nhiều bài học tại các quốc gia phát triển khác như Mỹ, Anh, Argentina.., nói về nguồn cơn suy thoái kinh tế tới từ việc hệ thống NH bị khủng hoảng, gốc rễ nằm ở vấn đề thanh khoản bắt nguồn từ tín dụng, các biện pháp xử lý tiền tệ và tài khóa sai lệch của CP là ngòi kích nổ cho sự khủng hoảng toàn bộ nền kinh tế. Cả hai giai đoạn khủng khoảng của thị trường Việt Nam đều chứng khoán tỷ lệ cho vay/ tổng huy động quanh ngưỡng 100%, đặc biệt là dùng nguồn vốn ngắn hạn tài trợ cho các tài sản dài hạn,chất lượng tín dụng kém, sự ỷ lại vào NHNN và nguồn vốn liên ngân hàng cũng là những lý do rất lớn gây ra tình trạng này. Tỷ lệ nguồn vốn ngắn cho vay dài tại các quốc gia phát triển hiện đang nằm dưới mốc 30% và cân đối bằng nhau giữa thu nhập từ tín dụng – phi tín dụng. Để biết một NH có thận trọng trong vấn đề thanh khoản thì xem tỷ trọng các NH này đi vay NHNN, vay liên NH trong mối tương quan với việc dự trữ các tài sản có tính thanh khoản cao như trái phiếu chính phủ, tín phiếu KBNN…Một số NH có tỷ trọng tài sản thanh khoản cao/ tổng tài sản khá thấp:

Trong cuộc cách mạng công nghiệp 4.0, Ngân hàng là một lĩnh vực cũng không kém phần “nóng” trong các diễn đàn, các cuộc hội thảo trên toàn cầu. Hệ thống NH của Việt Nam đang được đánh giá trong giai đoạn hoàn thiện 2.0 và còn tiếp tục lộ trình hoàn thiện này trong 5 năm tiếp theo từ chuyển đổi core, đào tạo nhân sự tới việc tích hợp càng nền tảng công nghê phù hợp để gia tăng hiệu quả. Một số tranh cãi cho rằng việc các Công ty Fin Tech nhảy vào và mọc lên như nấm sẽ dần chiếm đi thị phần của các Ngân hàng vì những Start up này với quy mô nhỏ, linh hoạt, sự dịch chuyển nhanh có thể thích nghi rất tốt với nền kinh tế đang biến đổi hàng ngày, nhưng quá trình tại các nước phát triển đang chứng minh câu chuyện ngược lại khi Fin Tech lại là những cánh tay nối dài cho các Tập đoàn và NH lớn trong nền kinh tế chia sẻ này. Gần đây, trong một diễn đàn về công nghệ thế giới, một vị Chủ tịch tại một NHTM của Việt Nam đã cho rằng việc áp dụng công nghệ trong NH còn nhiều hạn chế, cần thời gian để thử nghiệm nhiều và dường như Công nghệ đang được đánh giá quá cao đối với ngành NH mà người ta lại quên rằng chính nền tảng mới là nhân tố đưa một tổ chức đi xa và công nghệ chỉ là đòn bẩy giúp tổ chức đó đi nhanh hơn. Trong cuốn sách Bank 3.0 của Brett King cũng đã nói khá rõ ràng điều này, cùng là hướng đi chung nhưng đối với các NH chưa có nền tảng vững vàng, đầu tư quá nhiều vào công nghệ, trải nghiệm và cuối cùng không mang lại nhiều giá trị cho cổ đông như CitiGroup, HSBC, BoA (Bank of America)..ngược lại những NH nhìn có vẻ như là chuyển đổi “chậm” mà lại “chắc” mang lại hiệu suất cao hơn như Wells Fargo, JP Morgan…

IV. Kết luận

Tóm lại, đối với góc nhìn đầu tư vào ngành NH điều quan trọng trước tiên cần hiểu được nền tảng, khẩu vị rủi ro của NH đó, nếu “nhà dột từ nóc” thì khắc phục dễ hơn là ngôi nhà có nền móng yếu vì hư hại vẫn luôn nằm ở ngay điểm yếu kém đó. Dave Messick (tác giả cuốn sách Điểm mù) từng cho rằng “chúng ta thường hướng tới việc phân loại quyết định của mình là một quyết định kinh doanh hơn là một quyết định đạo đức trong quá trình ra quyết định”. Điều này chính xác như những gì nhà đầu tư huyền thoại Warren Buffett đã chia sẻ – một cách rất sâu sắc “ Có nhiều NH hơn là những người thực sự làm nghề NH, họ điều hành các NH theo những cách rất nguy hiểm, điều này tạo ra cơ hội cho những người khác. Rất nhiều NH đã biến mất theo thời gian”.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]