Cơ hội nào cho Thép Nam Kim (NKG)? (Phần 2)

I. Kinh nghiệm khi đầu tư theo phương pháp net-net

Theo kinh nghiệm của nhiều nhà đầu tư thành công nhất, “chén thánh trong đầu tư” (holy grail) có thể không đảm bảo được đồng thời hai yếu tố “tấm đệm an toàn” của các tài sản (assets protection) trong Bảng cân đối và lợi nhuận trên vốn đầu tư cao. Sự kết hợp của hai yếu tố này hầu như không tồn tại song song ngoại trừ việc các công ty tốt đang bước qua một giai đoạn sụt giảm mạnh trong hoạt động kinh doanh. Một mô hình kinh doanh thâm dụng vốn (nhiều tài sản) đi kèm lợi nhuận trên vốn đầu tư thấp (ROCE), thời gian dài trôi qua sẽ tạo ra một khoản đầu tư không tốt vì không phát huy được sức mạnh của lãi kép, miễn là ban lãnh đạo cứ “khăng khăng” giữ lại toàn bộ lợi nhuận để tái đầu tư vào các hoạt động có suất sinh lời không cao, hay chỉ để duy trì nhằm “sống lâu” hơn, chất xúc tác (catalyst) trở nên rất quan trọng đối với các cổ đông trong trường hợp này. Một mô hình kinh doanh ít sử dụng vốn tạo ra ROCE cao thì khả năng nó rơi vào những ngành nghề có tốc độ thay đổi lớn theo dạng “ the winner takes all”, đặc thù là những công ty công nghệ cao.

Xét trên góc độ tổng thể, giá trị sổ sách của NKG tính tới quý I/2019 khoảng 15.767 đồng/cp, thị giá đang giao dịch trên thị trường quanh vùng 6.200 đồng/cp,nếu trong trường hợp Công ty thoát được lỗ thì giá trị sổ sách có thể là động lực để giá thị trường quay về với giá trị. Mức lỗ sau thuế trong quý I/2019 là khoảng 101 tỷ đồng, nếu tiếp tục lỗ thêm mỗi quý mức tương đương 101 tỷ đồng trong 3 năm tiếp theo, giá trị sổ sách của Công ty sẽ còn lại khoảng 9.108 đồng/ cổ phiếu.

II. Cơ cấu cổ đông NKG

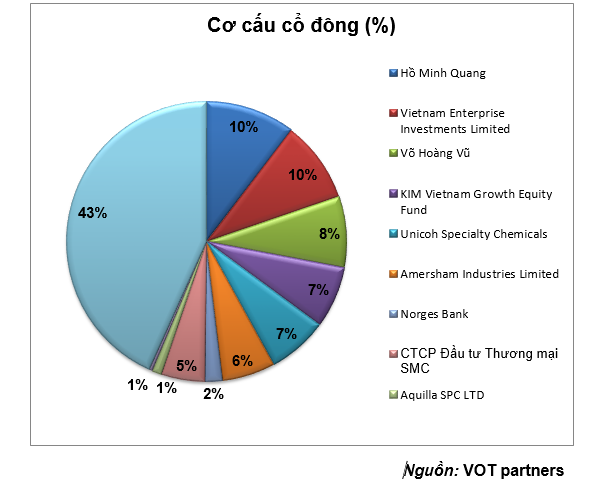

Dưới đây là danh sách cổ đông tính tới thời điểm hiện tại NKG có khoảng hơn 3.100 cổ đông trong đó 67 cổ đông chiếm hơn 77% vốn điều lệ, cơ cấu cổ đông khá tập trung. Vào thời điểm cuối quý IV/2017 NKG có một đợt phát hành riêng lẻ khoảng 30 triệu cổ phiếu với giá tổi thiểu 27.000 đồng/ cổ phiếu, trong đó các quỹ lớn thuộc Dragon Capital như Amersham Industries Limited đăng ký mua 7,5 triệu cp và Aquila SPC Ltd mua hơn 2,15 triệu cp, quỹ PYN của Phần Lan cũng đăng ký mua vào 4 triệu cp, về phía các tổ chức trong nước Chứng khoán Bản Việt mua 3 triệu cp, SMC mua 2 triệu cp…, tổng số tiền thu được hơn 811 tỷ đồng để làm dự án nhà máy Nam Kim Phú Mỹ.

III. Cấu trúc tài sản

Về cấu trúc tài sản tính tới cuối quý I/2019 thì 44% tập trung vào các tài sản ngắn hạn trong đó hàng tồn kho chiếm hơn môt nửa, còn lại hơn 1.567 tỷ đồng là các khoản tiền, tương đương tiền, phải thu và các khoản trả trước cho người bán. Đối với Ben Graham ông chỉ quan tâm tới các tài sản ngắn hạn này vì chúng có tính thanh khoản cao hơn, những công ty có giá trị thị trường thấp hơn 2/3 vốn lưu động ròng đều sẽ là món hời bất kể là ngành nghề kinh doanh nào. Việc điều chỉnh hệ số cho các tài sản lưu động như Graham đã sử dụng có thể chưa đầy đủ. Đây cũng là một nhược điểm rất lớn của phương pháp này về việc bỏ qua các tài sản dài hạn cũng rất có giá trị bao gồm máy móc thiết bị, trụ sở và cả những quyền sở hữu bất động sản có giá trị cấu thành trong tài sản vô hình được ghi với giá trị sổ sách trên bảng cân đối. Xét trong các bối cảnh, ngành nghề khác nhau, việc thanh khoản của tài sản cũng rất khác nhau và tiềm ẩn nhiều rủi ro. Đối với ngành tôn mạ đang trong bối cảnh cạnh tranh cao, giá trị công ty sụt giảm nhưng thị trường để thanh lý các máy móc thì nhu cầu vẫn lớn, các bất động sản tại những vị trí trung tâm luôn được ưu tiên để đưa vào thương mại, phân lô, bán nền… Cụ thể trong trường của NKG giá trị công ty đang sụt giảm nhanh hơn giá trị của tài sản. Vừa qua, NKG cũng đã công bố nghị quyết của HĐQT về việc thanh lý một số tài sản dài hạn:

- Chuyển nhượng phần vốn góp (vốn điều lệ 91,45 tỷ đồng, chưa rõ giá trị chuyển nhượng) và giá trị quyền sử dụng đất dự án Nam Kim – Corea tại Khu Công nghiệp Visip 2 Bình Dương, giá trị thăng dư từ chuyển nhượng đất là 23 tỷ đồng.

- Chuyển nhượng Nhà máy Nam Kim 1 tại Thuận An – Bình Dương, dự kiến hoàn thành chuyển nhượng cuối quý 2/2019, giá trị thăng dư từ chuyển nhượng là 180 tỷ đồng. Đây chính là trụ sở chính của Công ty được xây dựng trên khu đất 42.545 m2 với công suất mạ ban đầu chỉ 50.000 tấn/năm, ống thép là 100.000 tấn/năm, quyền sử dụng đất khấu hao trong 49 năm kể từ năm 2003. Hoạt động sản xuất sẽ chuyển sang nhà máy Nam Kim 3 đặt tại thị xã Thủ Dầu Một, Bình Dương nằm trên khu đất 65 ha, khấu hao trong 44 năm kể từ năm 2014.

- Chuyển nhượng giá trị quyền sử dụng đất dự án tại Khu Công nghiệp Mỹ Xuân B, Bà Rịa – Vũng Tàu, công ty dự kiến hoàn thành trong quý 4/2019 với giá trị thăng dư từ chuyển nhượng là 250 tỷ đồng. Khu Công nghiệp Mỹ Xuân B, Bà Rịa – Vũng Tàu với diện tích đất hơn 32ha, dự án này Nam Kim dự kiến xây dựng Nhà máy 5 đã ký hợp đồng thuê đất vào tháng 3/2018.

Với ba tài sản chuyển nhượng trên công ty dự kiến sẽ thu về 850 tỷ đồng, có thặng dư khoảng 450 tỷ đồng và dùng để chi trả chi phí tài chính và các khoản nợ trung, dài hạn. Tổng giá trị của quyền sử dụng đất trên Bảng cân đối của công ty hiện tại khoảng 258 tỷ đồng bao gồm hai quyền sử dụng đất tại trụ sở chính (đang đàm phán chuyển nhượng) và một quyền sử dụng đất hơn 65 ha – nơi tọa lạc nhà máy Nam Kim 3. Như vậy, nếu thông tin về giá trị thặng dư của Công ty ước lượng là đúng thì giá trị sổ sách của tài sản đang thấp hơn giá thị trường khá nhiều vì đa phần máy móc Nhà máy Nam Kim 1 đã khấu hao được trong thời gian dài, thặng dư nằm ở quyền sử dụng đất.

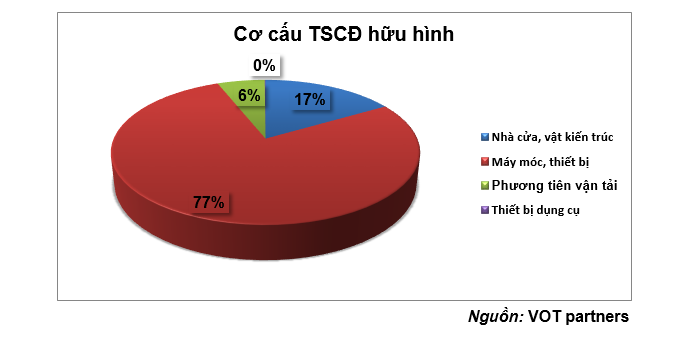

Các tài sản dài hạn hữu hình khác có giá trị còn lại khoảng 3.168 tỷ đồng, cơ cấu như sau:

Trong cơ cấu tài sản bao gồm chủ yếu là MMTB thuộc dự án nhà máy Nam Kim 3, trong ba năm vừa qua giai đoạn 2016 –2018, tổng tiền chi mua sắm, xây dựng TSCĐ là 3.773 tỷ đồng, trong đó đã kết chuyển sang TSCĐ hữu hình là 2.618 tỷ đồng, tức tài sản hữu hình dài hạn chủ yếu là những tài sản mới mua để phục vụ cho dự án mới. Nếu bỏ qua phần vốn lưu động ròng khoảng hơn 162 tỷ đồng và 139 tỷ đồng các tài sản đã khấu hao hết nhưng vẫn còn đang sử dụng, giá trị tài sản hữu hình ròng và chi phí xây dựng cơ bản dở dang trừ đi khoản nợ dài hạn hiện tại còn khoảng 2.411 tỷ đồng. Vậy vốn hóa của công ty đang bằng khoảng 46% giá trị này, cần khấu hao trong khoảng ít nhất 3 năm (tương đương 1 năm 420 tỷ) giá trị tài sản hữu hình ròng sẽ giảm về mức vốn hóa công ty thời điểm hiện tại.

Về tài sản ngắn hạn, Graham thường đưa ra một tỷ lệ chiết khấu khá lớn giả định trong trường hợp thanh lý, tài sản ngắn hạn sẽ có ý nghĩa nhiều hơn. Tuy nhiên, cần xác định rõ giai đoạn này NKG ưu tiên thanh lý các tài sản dài để tái cấu trúc, không phải thanh lý toàn bộ công ty để chia lại cho cổ đông. Quá trình thanh lý tài sản ngày nay rất khác và ẩn chứa những rủi ro bất ngờ so với thời đại của ông. Đối với khả năng chuyển đổi ra tiền mặt của ngành tôn mạ cũng khá nhanh, do chính sách bán hàng các công ty thường không cho các khách hàng nợ lâu, cộng thêm việc luân chuyển hàng tồn kho nhanh và nợ chiếm dụng một phần từ các nhà cung cấp.

IV. Chu kỳ tiền mặt

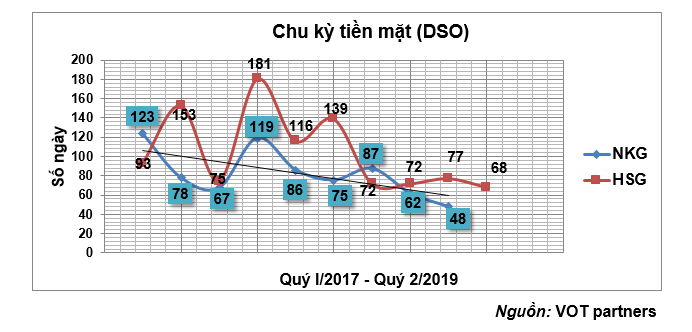

Trong thời gian gần đây, chu kỳ luân chuyển tiền có sự cải thiện đáng kể do việc xả hàng tồn hiện tại xuống dưới mức giá vốn trong một quý, việc quản lý chu kỳ tiền mặt của NKG hiệu quả hơn HSG, theo định hướng mới của ban lãnh đạo NKG sẽ đưa mức tồn kho về tối thiểu, quý I/2019 nếu nhìn vào lợi nhuận gộp thì NKG đã lỗ nhẹ hơn 1,2 tỷ đồng, tức bán hàng với giá xấp xỉ giá vốn. LN từ HĐKD bớt lỗ so với quý trước do công ty tiết giảm được chi phí vận hành chỉ còn chiếm khoảng 2% doanh thu, chu kỳ tiền mặt ngắn sẽ giúp công ty kiểm soát chi phí tốt hơn.

V. Biến động nhân sự và giao dịch cổ phiếu

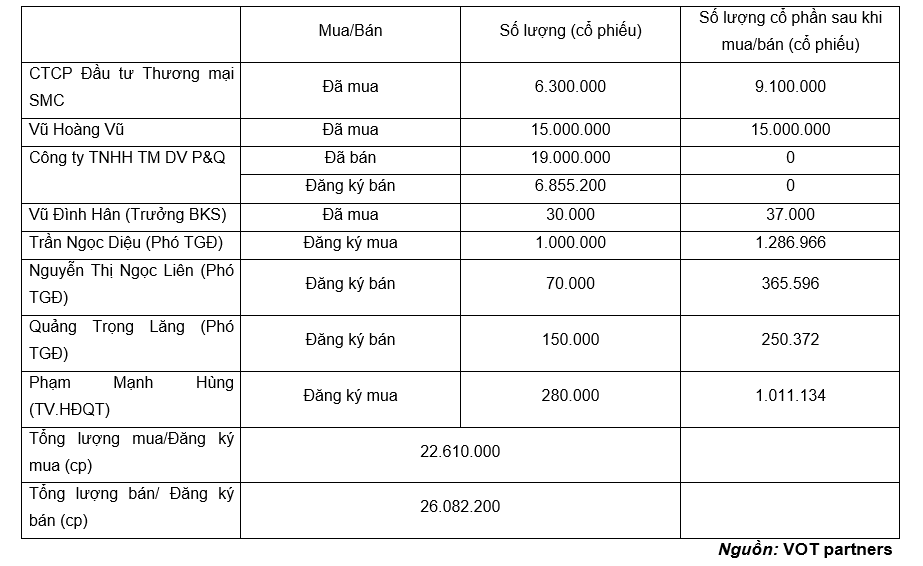

Chủ trương của ban lãnh đạo cũng bao gồm việc tinh gọn bộ máy quản trị, những động thái cụ thể qua kỳ Đại hội vừa rồi cũng có sự biến động lớn trong nhân sự, trong đó có 2 TV.HĐQT và 1 người trong Ban kiểm soát từ nhiệm. Đáng chú ý nhất là sự tham gia của 2 nhân sự thuộc SMC, ông Vũ Hoàng Vũ (từng là TGĐ của SMC) đảm nhận vị trí Tổng giám đốc của NKG và bà Nguyễn Ngọc Ý Nhi giữ vị trí là TV.HĐQT (Đang là phó Chủ tịch SMC). Trong thời gian này, việc mua/bán cổ phiếu của ban lãnh đạo cũng diễn ra rất sôi động, thống kê lại những giao dịch lớn nhất:

Việc mua vào này được đánh giá có khía cạnh tích cực nhiều hơn là tiêu cực, và nó có ý nghĩa hơn là việc mua vào của các quỹ đầu tư tài chính, giá trị cộng hưởng lớn nhất SMC có thể mang lại cho NKG là nhờ mạng lưới phân phối của SMC tập trung tại các thành phố lớn. Tuy nhiên đây không phải là nhân tố đảm bảo cho việc không sụt giảm của doanh số và lợi nhuận trong thời gian ngắn hạn sắp tới.Việc mua/bán cũng ban lãnh đạo/người nội bộ có hai mặt, khía cạnh thứ nhất đó là chất xúc tác chứng minh việc giá cổ phiếu đang nằm dưới giá trị của công ty, dưới góc nhìn của một nhà kinh doanh thường thận trọng hơn cả những nhà đầu tư bi quan nhất, vì việc sở hữu cá nhân thay vì nguồn tiền có thể đầu tư vào những tài sản khác thể hiện niềm tin và lợi ích có thể gắn liền dài hạn với Công ty. Nếu theo chiến lược đồng thuận thị trường thì ban lãnh đạo là những người có “tâm lý đám đông”, thường sẽ mua cổ phiếu khi giá bắt đầu tăng mạnh, ngược lại trong trường hợp bi quan thì cần có cái nhìn thực tế sâu vào giá trị của công ty. Khía cạnh thứ hai, giá trị này không phụ thuộc vào một nhóm ban lãnh đạo cụ thể, việc người của SMC tham gia, đồng thời SMC đăng ký mua thêm cổ phiếu đảm bảo một bên đối trọng sẽ tham gia cùng điều hành HĐKD, SMC là một công ty thương mại, hoạt động lâu năm với mạng lưới lớn trong lĩnh vực phân phối thép và cũng là đối tác, nhà phân phối sản phẩm của NKG. Năm 2018, SMC tiêu thụ khoảng trên 1,1 triệu tấn thép thành phẩm các loại trong đó chủ yếu là thép xây dựng, phôi thép và các loại thép dẹt. SMC cũng có tham gia vào sản xuất, kinh doanh thép lá mạ kẽm và ống thép chủ yếu ở công đoạn cuối là gia công xả băng, cán ép mạ kẽm với tổng công suất khoảng 350.000 tấn/năm.

Việc mua vào này được đánh giá có khía cạnh tích cực nhiều hơn là tiêu cực, và nó có ý nghĩa hơn là việc mua vào của các quỹ đầu tư tài chính, giá trị cộng hưởng lớn nhất SMC có thể mang lại cho NKG là nhờ mạng lưới phân phối của SMC tập trung tại các thành phố lớn. Tuy nhiên đây không phải là nhân tố đảm bảo cho việc không sụt giảm của doanh số và lợi nhuận trong thời gian ngắn hạn sắp tới.Việc mua/bán cũng ban lãnh đạo/người nội bộ có hai mặt, khía cạnh thứ nhất đó là chất xúc tác chứng minh việc giá cổ phiếu đang nằm dưới giá trị của công ty, dưới góc nhìn của một nhà kinh doanh thường thận trọng hơn cả những nhà đầu tư bi quan nhất, vì việc sở hữu cá nhân thay vì nguồn tiền có thể đầu tư vào những tài sản khác thể hiện niềm tin và lợi ích có thể gắn liền dài hạn với Công ty. Nếu theo chiến lược đồng thuận thị trường thì ban lãnh đạo là những người có “tâm lý đám đông”, thường sẽ mua cổ phiếu khi giá bắt đầu tăng mạnh, ngược lại trong trường hợp bi quan thì cần có cái nhìn thực tế sâu vào giá trị của công ty. Khía cạnh thứ hai, giá trị này không phụ thuộc vào một nhóm ban lãnh đạo cụ thể, việc người của SMC tham gia, đồng thời SMC đăng ký mua thêm cổ phiếu đảm bảo một bên đối trọng sẽ tham gia cùng điều hành HĐKD, SMC là một công ty thương mại, hoạt động lâu năm với mạng lưới lớn trong lĩnh vực phân phối thép và cũng là đối tác, nhà phân phối sản phẩm của NKG. Năm 2018, SMC tiêu thụ khoảng trên 1,1 triệu tấn thép thành phẩm các loại trong đó chủ yếu là thép xây dựng, phôi thép và các loại thép dẹt. SMC cũng có tham gia vào sản xuất, kinh doanh thép lá mạ kẽm và ống thép chủ yếu ở công đoạn cuối là gia công xả băng, cán ép mạ kẽm với tổng công suất khoảng 350.000 tấn/năm.

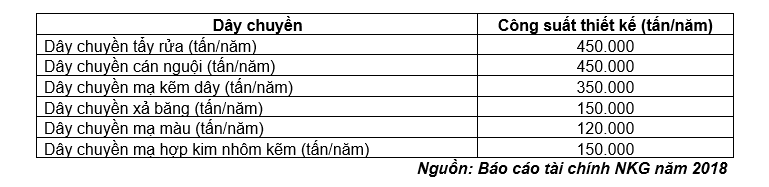

Thực tế Công ty không đạt được kế hoạch doanh thu năm 2018, sản lượng tiêu thụ năm 2018 đạt 868 nghìn tấn (năm 2017 là 857 nghìn tấn), doanh thu đạt 14.812 tỷ đồng, kế hoạch cho năm 2019, doanh thu tăng nhẹ lên 15.500 tỷ đồng (sản lượng 870 nghìn tấn). Lợi nhuận sau thuế đặt ra 295 tỷ đồng trong đó đóng góp chủ yếu có thể là từ thanh lý tài sản vì giai đoạn đầu hoàn thiện nhà máy sẽ có khấu hao lớn và phải ghi nhận chi phí lãi vay. Nhà máy Nam Kim 3 đã hoàn thành 95%, đã đưa vào vận hành dây chuyền mạ NOF cuối cùng công suất 350.000 tấn/năm, nhà máy vẫn đang được miễn 50% thuế thu nhập trong giai đoạn 2019 -2022, tổng công suất thiết kế như sau:

Các hoạt động sản xuất của nhà máy Nam Kim 1 bao gồm mạ, xả băng và sản xuất ống thép sẽ chuyển sang Nam Kim 3, đồng thời xây dựng thêm một nhà máy ống thép 96.000 tấn/năm (vốn đầu tư 32 tỷ). Tổng công suất sản phẩm mạ cuối cùng của 4 nhà máy vẫn sẽ quanh mốc 1,2 triệu tấn/năm.

VI. Khác biệt trong tái cấu trúc của NKG

Điểm khác biệt trong việc tái cấu trúc của NKG cũng nằm ở số lượng nhân sự không bị cắt giảm, sự khác nhau trong việc phân phối sản phẩm khiến nhân sự là bài toán khó khăn hơn cho HSG, việc duy trì sẽ là gánh nặng, nên tái cấu trúc phải đi kèm với cắt giảm lương, thưởng, số lượng nhân viên gây ảnh hưởng lâu dài và sâu rộng hơn tới tổ chức. Tuy nhiên, chi phí cho nhân viên quản lý của NKG tiếp tục tăng mạnh, trong đó các nhân sự chủ chốt chiếm tới 1/3 chi phí này cũng là một dạng “cờ đỏ” cần lưu ý là theo dõi tiếp.

Về vấn đề tái cơ cấu tài chính, tính tới cuối quý I/2019, công ty còn khoản nợ ngắn hạn khoảng hơn 1.946 tỷ đồng, tổng nợ dài hạn khoảng hơn 1.225 tỷ đồng trong đó đến hạn trả trong năm nay còn lại 94,7 tỷ đồng. Với khoảng nợ vay ngắn hạn, doanh thu trong một quý có thể đáp ứng, tuy nhiên với khoảng nợ dài tới hạn vào khoảng tháng 2/2020 – 11/2022 hơn 1.157 tỷ đồng sẽ cần tới khoản tiền từ bán tài sản để trang trải. Mức kế hoạch đề ra gần như không tăng trưởng, do đã hoàn thành hầu hết việc XDCB, theo tính toán công ty cần một lượng tiền vay ngắn hạn đáp ứng vốn lưu động khoảng quanh 3.800 tỷ đồng chủ yếu cho hàng tồn kho, việc đẩy lượng vay ngắn hạn vượt quá con số này có thể có thể nói cho đầu tư biết về chiến lược ngắn hạn của Công ty theo hướng rủi ro hơn. Theo tờ trình đã được ĐHCĐ thông qua trong cả hai năm 2017 và 2018, công ty vẫn giữ kế hoạch phát hành 30 triệu cổ phiếu riêng lẻ nhưng chưa thực hiện được do điều kiện thị trường chưa thuận lợi, đây cũng là điểm đáng chú ý nếu Công ty dùng nó cho mục đích bổ sung vốn lưu động mà không cần dùng tới nợ vay ngắn hạn, lượng phát hành sẽ gây ra pha loãng cho các cổ đông hiện hữu ở mức khoảng 16,5%, giá phát hành cũng là một nhân tố rất quan trọng thể hiện những đánh giá của ban lãnh đạo và cổ đông chiến lược về mặt giá trị và triển vọng của công ty, nếu phát hành giá quá thấp ngoài việc gây thiệt hại cho cổ đông hiện hữu (trong đó trước tiên là thiệt hại cho ban lãnh đạo và cổ đông chiến lược), còn chứng tỏ việc Công ty có những áp lực và nghĩa vụ phát sinh khác.

Tất cả những luận điểm trên cho thấy Công ty gặp áp lực về thanh khoản và dòng tiền tuy nhiên Công ty có khả năng để xử lý thông qua tái cấu trúc tài sản sẵn có và có thêm thời gian để thay đổi chiến lược kinh doanh cho phù hợp hơn với bối cảnh hiện tại. Đối với những Công ty rơi vào trạng thái này, doanh số là điều tối quan trọng để duy trì vì nếu doanh số bốc hơi, lợi nhuận âm sẽ phá hủy đi giá trị của cổ đông. Một số nhà quản lý tài sản nhấn mạnh tầm quan trọng của doanh số “họ thích những công ty phục hồi hoặc duy trì được doanh số nhưng vẫn chưa lấy lại được mức lợi nhuận dương”.

VII. Kết luận

Cuối cùng, những ý tưởng ban đầu có thể xứng đáng cho nhà đầu tư đào sâu nghiên cứu, nhưng từ ý tưởng, góc nhìn tới việc hoàn thiện và kiểm soát một khoản đầu tư cần thêm một bước rất quan trọng. Những khoản đầu tư tốt nằm trong trường hợp có tính bất định cao nhưng rủi ro phải thấp, nhà đầu tư cần ước lượng được xác suất tương đối trong mỗi trường hợp xảy ra để tính toán được khoản đầu tư này nghiêng về phía có lợi hơn.

LƯU Ý: Bài viết là những quan điểm và góc nhìn riêng của VOT partners. Mục tiêu tối thượng của chúng tôi là thay đổi tư duy sai lầm về đầu tư và trên hết là tạo cho nhà đầu tư những ý thức để ra quyết định độc lập dựa trên sự suy ngẫm sâu sắc. Bài viết không hàm ý khuyến nghị cụ thể nhà đầu tư nên mua hoặc bán, chúng tôi không chịu trách nhiệm với bất cứ thiệt hại nào từ việc suy nghĩ sai và sử dụng sai mục đích của bài viết này.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]