CTCP Sữa Việt Nam (VNM) kết thúc một năm 2019 với một kết quả “bình thường” như các năm về trước trong bối cảnh ngành sữa đang chậm lại 3 năm gần đây. Mặc dù vậy khi nhìn vào con số tăng trưởng doanh thu thuần cùng thị phần theo sản lượng hay theo doanh thu thì VNM vẫn có sự cải thiện qua các năm. Với mức tăng trưởng doanh thu thuần 7% vào năm 2019, mức này được xem là trung bình theo sự ước lượng của bà Mai Kiều Liên vào các năm trước (mức cao là trên 10% và thấp là dưới 5%), do mức tăng trưởng bình quân của ngành nằm trong khoảng 5,5 –6,5%/năm. Với tổng mức doanh thu thị trường sữa khoảng 100 nghìn tỷ đồng, việc lấy thêm mỗi % thị phần tương đương 1.000 tỷ đồng thực sự không phải là điều dễ dàng khi VNM hiện đang chiếm quanh 60% thị phần của ngành này với sự cạnh tranh rất khủng khiếp. Có thể nói “con hào kinh tế” tức thương hiệu VNM khá tốt trong bối cảnh thị trường tràn ngập các thương hiệu FMCG cùng sản phẩm thay thế khác. Mặc dù với dư địa thị trường còn lớn với các giả định rằng lượng tiêu thụ sữa của người Việt Nam chỉ khoảng 20 lít/người/năm và sự tăng trưởng tiêu thụ tốt hơn đến từ thị trường nông thôn, các công ty sữa khác đều biết được điều này nhưng vấn đề không chỉ nằm riêng ở thu nhập mà còn tới từ nhận thức của người tiêu dùng về những đóng góp dinh dưỡng từ sữa cho cơ thể.

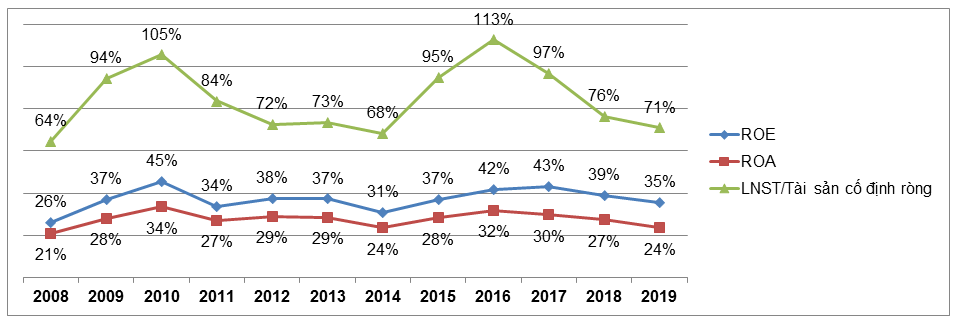

VNM vẫn đang chi đầu tư, quảng cáo, khuyến mãi (chương trình sữa học đường), nghiên cứu thị trường khá nhiều trong những năm gần đây khiến một số chỉ tiêu sinh lời chính của công ty sụt giảm nhẹ:

Nguồn: BCTC công ty

Chính vì một phần những lý do trên, trong chiến lược phát triển của VNM có thể nhìn nhận rõ hai nhiệm vụ chủ đạo:

1. Tiếp tục gia tăng đàn bò để tăng năng suất, tính tự chủ nhằm cải thiện được giá thành cũng như biên lợi nhuận.

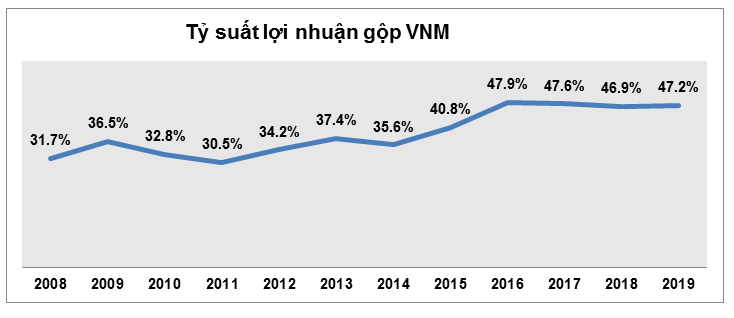

Tính tới tháng 4/2019, VNM có khoảng 130.000 con bò sữa (bao gồm trang trại + hộ nông dân) nhưng VNM mới chỉ đáp ứng được 30% tổng nhu cầu sản xuất, hiện 70% còn lại vẫn phụ thuộc vào việc nhập khẩu nên giá bột sữa trên thị trường thế giới vẫn ảnh hưởng nhiều đến giá vốn hàng bán. Để minh chứng cho vấn đề này có thể nhìn lại quá khứ của VNM tại thời điểm năm 2014. Lúc đó sản lượng sữa nguyên liệu thu mua đạt 183.912 tấn, trong đó mua từ hộ dân là 154.455 tấn và từ các trang trại VNM là 29.458 tấn, tương ứng với tỷ lệ là 84% và 16%. Đến năm 2018, sữa nguyên liệu thu mua từ hộ dân là 187.801 tấn, từ các trang trại là 80.486 tấn, tương ứng với tỷ lệ là 70% và 30%. Như vậy khi tỷ lệ tự chủ tăng từ 16% lên 30%, tỷ suất lợi nhuận gộp tăng từ 36% lên 47%. Trong tương lai với việc tối ưu hóa lượng bò trong từng trang trại phù hợp với quy mô ban đầu, cộng thêm trang trại lớn bên Lào thì VNM dự kiến tỷ lệ phần trăm tự chủ từ các trang trại là 47% vào năm 2021, tức tăng từ 30% lên 47%. Năng suất sữa thu mua từ người dân được cải thiện, đồng thời sản lượng sữa của đàn bò mới theo kì vọng sẽ nâng biên lợi nhuận gộp của công ty lên mức 51% vào năm 2021. Giả định mức tăng trưởng doanh thu 5% thì lợi nhuận gộp năm 2021 sẽ tăng lên khoảng hơn 31 nghìn tỷ đồng.

Chiến lược của VNM đã thể hiện rất rõ trong thời gian vừa qua với việc chi hơn 3.460 tỷ đồng mua 75% cổ phần của CTCP GTNfoods (GTN), mức giá này cao hơn gần 30% so với giá trị sổ sách, cao hơn 38% so với vốn điều lệ. Cùng động thái tái cấu trúc quyết liệt GTN, cắt giảm mạnh các khoản phải thu đồng thời thoái vốn tại các khoản đầu tư vào công ty liên kết, chứng khoán kinh doanh, đưa những ban lãnh đạo cấp cao thay thế hầu hết những người hiện tại. Kết quả GTN chỉ còn tập trung vào 3 ngành hàng chính: chè (Vinatea), rượu vang (Ladofood – VDL) và sữa Mộc Châu. Trong đó nổi bật nhất với khoản đầu tư vào sữa Mộc Châu, một thương hiệu 61 năm tuổi với tổng số lượng đàn bò 25.580 con (sở hữu 3.000 con, còn lại liên kết với gần 600 hộ chăn nuôi). Hiện năng suất bình quân mỗi con bò của Mộc Châu khoảng 26-27 lít/ngày, cao hơn so với năng suất bình quân đàn bò của Vinamilk số lượng bò của VNM liên kết với người dân rất lớn, bên cạnh đó thời tiết, thổ nhưỡng của cao nguyên Mộc Châu lại rất phù hợp với việc nuôi bò. Tiềm năng phát triển của khu vực này còn nhiều, VNM dự định sẽ giữ nguyên thương hiệu Mộc Châu, mục tiêu biến nơi đây thành thủ phủ bò sữa của cả nước, tăng đàn bò từ 70.000 – 100.000 con vào năm 2030. Có thể nói cổ đông của GTN đã bán được cổ phiếu với mức giá khá “hời” khi bỏ ra số tiền 1.427 tỷ đồng trực tiếp sở hữu 73,7% tổng công ty Chăn nuôi Việt Nam, gián tiếp sở hữu 37,6% cổ phần Mộc Châu trong khi tổng thể GTN kinh doanh với lợi nhuận rất kém, thuần là những khoản đầu tư tài chính nhưng bán được giá tốt cho cổ đông chiến lược.

ĐHCĐ vừa rồi Mộc Châu thông qua kết quả kinh doanh năm 2019 với lợi nhuận sau thuế là 167 tỷ đồng, biên lợi nhuận thuần giảm về 6,5% so với 9,4% của năm 2018. Dự kiến kế hoạch năm 2020 với doanh thu 2.905 tỷ đồng (+13,6% yoy) và lợi nhuận sau thuế giảm 6% về 157 tỷ đồng, số lượng bò tăng 12,1% lên 28.680 con. Trong năm vừa qua Mộc Châu cũng vấp phải sự cạnh tranh gay gắt khiến công ty phải chiết khấu cao, tổng số lượng đàn bò của người dân tăng nhanh hơn tốc độ tăng của doanh thu khiến chi phí của Mộc Châu chi phí cho việc hỗ trợ người dân tăng cao. Trong khi các công ty sữa lớn như VNM, TH TrueMilk, Nutifood…trong năm qua đã tăng giá bán từ 1-5% do giá nguyên liệu sữa đầu vào (bột sữa nguyên kem) tăng hơn 17% trong năm 2019, có thể thấy rõ mặt hạn chế của các thương hiệu với thị phần nhỏ hơn, nguồn lực yếu hơn và hệ thống phân phối chưa được rộng rãi. Với kinh nghiệm và vị thế của mình, VNM hoàn toàn có thể hỗ trợ Mộc Châu trong vấn đề này. Mặc dù giá NVL tăng mạnh, VNM chủ động đẩy mạnh tiêu thụ, đưa ra thêm các dòng hàng cao cấp, biên lợi nhuận gộp vẫn cải thiện nhẹ trong năm 2019.

“Cứ điểm” thứ hai giúp tăng số lượng đàn bò đi cùng với phát triển dòng sữa Organic cao cấp hơn là tại Lào. VNM đã góp vốn liên doanh 51% (Lao Cargo) với Nhật mua một khu vực bên Lào rộng 5.000 ha, giai đoạn 1 là 4.000 con và quy mô dài hạn phát triển trang trại 20.000 ha với 100.000 con bò. Bên cạnh đó Lào chỉ cách 6-7 tiếng về đến Việt Nam, đây cũng là nơi sẽ mang lại tiềm năng về xuất khẩu cho VNM sau này (điều này sẽ được nói rõ hơn ở phần sau). Vốn đầu tư giai đoạn 1 là khoảng 120 triệu USD, tổng mức đầu tư 2 giai đoạn khoảng 500 triệu USD, dự kiến cuối năm 2020 sẽ đạt chứng nhận hữu cơ theo tiêu chuẩn Châu Âu và cung ứng nguyên liệu sữa tươi phục vụ cho nhu cầu nội địa cùng xuất khẩu. Trong năm 2019, VNM đã đầu tư thêm vào công ty này hơn 180 tỷ đồng, tổng số tiền đã bỏ vào là gần 552 tỷ đồng.

2. Đẩy mạnh xuất khẩu ra nước ngoài để gia tăng doanh thu.

Biến động ngắn hạn của thị trường do ảnh hưởng từ dịch bệnh gây ra từ virus corona (Covid-19) cũng đã tác động tiêu cực tới VNM. CEO bà Mai Kiều Liên đã đính chính do VNM xuất khẩu sang Trung Quốc bằng đường biển, bên cạnh đó thị trường Trung Quốc chiếm tỷ trọng không đáng kể do chỉ mới xuất khấu vào cuối năm 2019 và VNM có những sản phẩm sữa giúp tăng sức đề kháng cho người uống. Đối với thị trường Trung Quốc, đây cũng là một thị trường rất tiềm năng với quy mô thị trường lên tới 60 tỷ USD và được dự báo là một trong ba thị trường xuất khẩu sữa lớn nhất của Vinamilk. Tuy nhiên,bên cạnh những công ty sữa nội địa rất mạnh như Mengniu và Yili, sữa ngoại cũng góp mặt các ông lớn như Abbott, Frieslandcampina, Mead Johnson và Nestle. VNM cần có những sản phẩm định vị khác biệt khi gia nhập thị trường mới này. Cuộc chiến cạnh tranh có lẽ sẽ khốc liệt hơn nhiều so với việc xuất khẩu vào hai thị trường sữa còn sơ khai là Myanmar và Indonesia.

Động thái tiếp theo trong ngày 12/9/2019, VNM đã đầu tư thêm 10 triệu USD vào công ty Driftwood Dairy Holding Corporation, nâng tổng số tiền đầu tư từ 226 tỷ đồng lên 458 tỷ đồng. Tại Mỹ, những dòng sữa như sữa hạt, organic đang có tốc độ tăng trưởng rất nhanh. Tính đến nay, tổng doanh thu xuất khẩu của Vinamilk đã đạt hơn 2,2 tỷ USD, đến từ việc xuất khẩu sản phẩm đi hơn 50 quốc gia và vùng lãnh thổ. Doanh thu xuất khẩu toàn công ty năm 2019 cũng tăng mạnh hơn đạt 8.764 tỷ đồng (+12,1% yoy) so với doanh thu nội địa đạt 47.555 tỷ đồng (+6,3%yoy), tỷ trọng doanh thu xuất khẩu/ tổng doanh thu vào khoảng 15,6%.

Nếu xét về góc độ tiềm năng thì Myanmar có lẽ sẽ trở thành thị trường thứ 2 mà VNM nhắm tới để thực hiện mở nhà máy. Ngành sữa quốc gia này vẫn đang trong giai đoạn đầu của sự phát triển, gần 85% sản lượng sữa đến từ các trang trại tại Mandalay, Yangon, Naypyidaw với cơ sở chế biến nhỏ lẻ, vì thế việc kiểm soát chất lượng sản phẩm sữa nguyên liệu đầu vào vẫn còn khá hạn chế. Chính vì thế mức tiêu thụ sữa của hơn 55 triệu dân (hơn ½ Việt Nam) hiện chỉ 10 lít/người/năm ít hơn rất nhiều so với các quốc gia khác trong khu vực, trẻ em tiểu học tại đây uống sữa ít hơn 1 lần/tuần. Thêm vào đó với cơ cấu dân số trẻ với độ tuổi dưới 15 hiện chiếm hơn 27%.

Đối với Indonesia, thị trường có 264 triệu dân (gấp 3 lần Việt Nam) mức tiêu thụ bình quân tại Indonesia chỉ 11.7 lít/người/năm, gần như thấp nhất trong khu vực. Điều này được lý giải phần nào bởi các bà mẹ ở một địa phương thường cho trẻ em ăn chuối hoặc thịt bò thay vì uống sữa tươi, 77% thị phần toàn ngành rơi vào tay các ông lớn như như Nestlé, Frisian Flag Indonesia, Ultrajaya Milk Industry và Indolakto PT. Thị trường quốc gia này cũng là một thách thức lớn với VNM.

Đối với thị trường Campuchia, năm 2014 VNM liên doanh với công ty BPC để thành lập nhà máy sữa Angkor (Angkor Milk Cambodia) tọa lạc trong đặc khu kinh tế Phnompenh, đây cũng là nhà máy sữa đầu tiên và duy nhất thời điểm ấy tại Campuchia. Thói quen ăn uống của người dân ở đây khá tương đồng với Việt Nam, thường bắt đầu với bữa sáng như bún, cơm tấm và cà phê sữa đá. Đây là một lợi thế rất lớn cho VNM vì có thể phần nào áp dụng mô hình thành công tại Việt Nam. Trong năm 2019, Angkor Milk cũng đã có mức tăng trưởng doanh thu rất tốt trong năm 2019 đã tăng trưởng 35% so với cùng kỳ, hiện đóng góp của Angkor Milk vào tỷ trọng xuất khẩu của VNM chưa tới 20%. Với dân số chưa đến 20% so với Việt Nam có lẽ mức đóng góp sẽ không quá lớn vào sự tăng trưởng của VNM hiện tại.

Cuối cùng, theo lời của CEO bà Mai Kiều Liên, ngành sữa “vẫn còn rất nhiều việc để làm”, không chỉ phục vụ cho mục tiêu mở rộng, gia tăng khả năng sinh lời mà còn đi kèm các trách nhiệm xã hội. Vinamilk cũng là một trong những số ít thương hiệu của Việt Nam có khả năng cạnh tranh và xuất khẩu đi toàn thế giới, quá trình mở rộng ra nước ngoài cũng là sự tất yếu. Điều này cũng mang lại niềm tự hào hơn cho người Việt Nam cũng có thể làm ra những sản phẩm chất lượng mà quốc tế có thể dùng được tại những thị trường khó tính nhất. Có thể thấy VNM đang có những bước đi rất cụ thể, thực tế và sự chuyển mình cho giai đoạn dài sắp tới để “vươn ra biển lớn”.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]