I. Tình hình tài chính

CTCP Tập đoàn Yeah 1 (YEG) vừa công bố BCTC quý 3/2019, lỗ lũy kế 9 tháng đầu năm 2019 là hơn 223 tỷ đồng trong khi cùng kỳ năm 2018 lời hơn 158 tỷ đồng. Giá đóng cổ phiếu đã về gần giá trị sổ sách và đà giảm không biết khi nào sẽ chấm dứt. Công ty đang phải trải qua những khó khăn thực sự sau sự cố Youtube chấm dứt thỏa thuận lưu trữ nội dung với công ty này. Gây ảnh hưởng mạnh mẽ tới kết quả kinh doanh khi có 2 quý liên tiếp trong năm 2019 lỗ trên 100 tỷ đồng. Ban lãnh đạo như đang “ngồi trên đống lửa” trong vòng hơn 1 năm qua, thực hiện nhiều biện pháp nhằm “cứu giá cổ phiếu” và trong BCTC quý 3/2019, 1 vài dấu hiệu rất rõ ràng về vấn đề này:

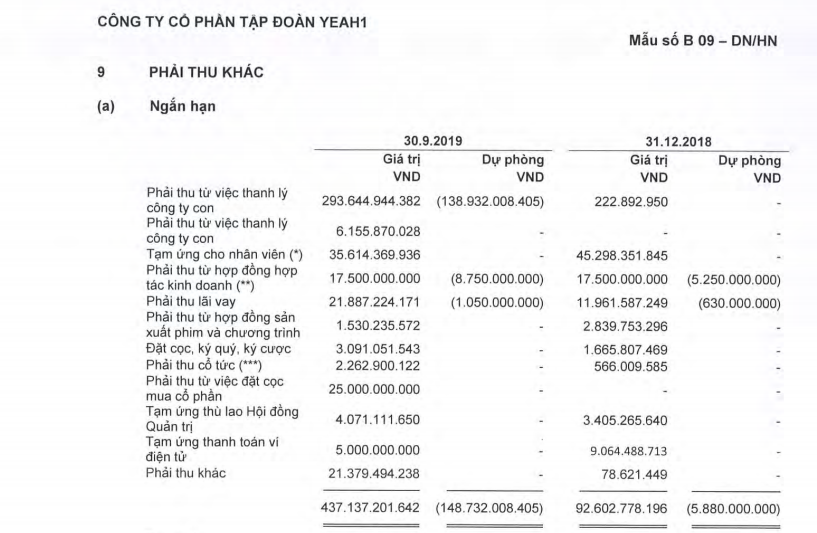

Dấu hỏi về khoản đầu tư vào ScaleLab và trong BCTC:

Yeah 1 đã công bố thông tin cho biết đã bán lại ScaleLab cho chủ sở hữu cũ là Brenner Pass Investment Corp với giá 12 triệu USD, tức là bằng giá mua trước đây. Điều này có vẻ không hợp lý khi nguồn thu từ quảng cáo của Công ty này cũng đã bị cắt đứt thì giá trị công ty lại không thay đổi!

Nguồn: BCTC quý 3/2019 của Công ty

YEG có dấu hiệu làm đẹp nếu không muốn nói là “ngụy trang” trong BCTC thông qua việc bán lại và trích lập cho khoản phải thu này để hãm đà giảm của lợi nhuận và giá cổ phiếu.

Bên cạnh đó, YEG có số dư giao dịch rất lớn với bên liên quan cụ thể là ban lãnh đạo, các cá nhân khác trong các giao dịch tạm ứng và phải thu khác mà không rõ dùng cho việc gì, điều khoản hợp đồng ra sao khiến nhà đầu tư có thể thắc mắc.

Tổng tài sản công ty giảm gần 250 tỷ đồng xuống còn 1.712 tỷ đồng, vốn lưu động ròng giảm từ đầu năm 1.296 tỷ đồng xuống còn 884 tỷ đồng. Với đặc thù mô hình kinh doanh, vấn đề dòng tiền rất quan trọng đối với YEG vì công nợ thường lớn. Với tình hình đang khó khăn Công ty phải nghiên cứu các hướng đầu tư khác để phân bổ tiền, trong kỳ YEG thu hồi hơn 487 tỷ đồng tiền gửi Ngân hàng, doanh số vay nợ 9 tháng trên 708 tỷ đồng (cùng kỳ là 356 tỷ đồng). Hai năm 2017 –2018, công ty thu tiền từ phát hành cổ phiếu tổng cộng hơn 1.306 tỷ đồng, lượng tiền và tương đương tiền và các khoản tiền gửi còn khoảng hơn 551 tỷ đồng. Công ty có 20 công ty con và 4 công ty liên kết.

II. YEG đã từng có gì?

Là một công ty khá nổi tiếng từ khi lên sàn vì hoạt động trong lĩnh vực truyền hình, sản xuất và quản lý nội dung số đầu tiên niêm yết. Nguồn thu chủ yếu của Công ty tới từ quảng cáo ở cả 2 kênh truyền thống và online (Youtube, Facebook và Google), ngày đầu tiên niêm yết giá cổ phiếu tăng trần lên 300.000/cp, cao nhất cả ba sàn. Có thể nói việc IPO và niêm yết đánh dấu cột mốc rất thành công trong việc mở rộng và phát triển nhanh chóng của YEG. Đây cũng là niềm mơ ước của rất nhiều công ty,từng có lần chia sẻ trên truyền hình về những khó khăn của Công ty trong ngày đầu hoạt động, YEG rơi vào tình trạng kẹt thanh khoản, khủng hoảng dòng tiền và giải pháp cuối cùng của Công ty là thế chấp những quyền tài sản là các khoản phải thu của Công ty để vay vốn Ngân hàng, từ đó các hoạt động quay trở lại trạng thái bình thường và phát triển mạnh mẽ thuộc top 6 đối tác lớn nhất toàn cầu của Youtube, số 1 Châu Á trước thời điểm xảy ra sự cố với Youtube.

Với cổ đông lớn là các tổ chức nước ngoài, quỹ đầu tư trong đó nổi bật là DFJ Vinacapital Venture Investment Ltd –một quỹ đầu tư mạo hiểm thuộc VinaCapital có đề cử cả ban lãnh đạo cấp cao vào TV.HĐQT của YEG. Nguồn lực rõ ràng là rất mạnh, sẵn sàng để YEG vươn cao hơn nữa. Tính từ giai đoạn năm 2015, YEG bắt đầu trở thành đối tác đa kênh của Youtube tới nay là gần 5 năm đối với một công ty Công nghệ, lợi nhuận tăng gần 9 lần giai đoạn 2016 –2018 thì cũng khó nghĩ rằng đầu tư vào YEG lại là 1 khoản đầu tư mạo hiểm. Nhưng trên thực tế, bài học thứ hai mà YEG gặp phải lần này là việc “xây nhà trên đất người khác”, lý do là dù được cấp giấy phép MCN nhưng Youtube vẫn có toàn quyền quyết định số phận của YEG theo chính sách nội dung đề ra ngày càng theo hướng xiết chặt, và việc vi phạm lại nằm ở công ty mà YEG sở hữu gián tiếp 16,93% cổ phần dẫn tới tất cả các kênh của bên thứ ba do YEG quản lý đều bị tắt chức năng kiếm tiền và rất khó để Youtube cấp phép khai thác trở lại.

Lần tìm lại bảng cáo bạch niêm yết là tài liệu rất quý giá để biết được Công ty đánh giá các rủi ro ảnh hưởng đến HĐKD như thế nào, đặc thù ngành có các rủi ro an ninh mạng, vi phạm bản quyền, thay đổi thị hiếu người xem, xu hướng công nghệ và các loại rủi ro thị trường khác. Trong các loại rủi ro được liệt kê, YEG đã có đề cập tới việc phụ thuộc rất lớn vào 2 nền tảng Facebook và Google sẽ gây ảnh hưởng tới HĐKD của Công ty khi chính sách của các Công ty lớn này có sự thay đổi trọng yếu. Rõ ràng Công ty đã nhận thức được những rủi ro này nhưng vẫn tiếp tục phát triển theo hướng M&A các MCN, cụ thể trường hợp này là chi 12 triệu USD mua ScaleLab, 1 công ty có trụ sở tại Mỹ.

III. Tới áp lực rất lớn hiện tại?

Vì còn một lượng lớn vốn huy động chưa giải ngân, xuyên suốt quá trình khủng hoảng YEG đã có những động thái cụ thể như sau:

- Chi hơn 141 tỷ đồng để mua gần 2,5 triệu cổ phiếu.

- Chủ tịch và CEO đăng ký mua tổng cộng 3 triệu cổ phiếu, phương thức giao dịch thỏa thuận.

- Thay đổi rất nhiều vị trí nhân sự cấp cao.

- Chuyển hướng sang đầu tư game, tự phát triển nội dung như kênh Nickelodeon, các kênh chuyên dành cho trẻ em và âm nhạc.

- Mới đây nhất là việc chi 138,6 tỷ mua 50% CTCP Công nghệ Truyền thông Số 1 (Media One), làm dịch vụ tích điểm thưởng vào ví điện tử Mpoint nhằm giữ chân những khách hàng trung thành cho các đối tác, tức là công ty này sẽ giúp các đối tác gia tăng doanh số và giảm thiểu chi phí chăm sóc khách hàng. Hiện số liệu về công ty này không có nhiều nên khó đánh giá được thực tế mô hình kinh doanh của công ty này. Hiện Công ty đang có 128 nghìn người dùng và 13 nghìn đối tác. Vậy công ty này đang được định giá khoảng 277 tỷ đồng (post money) ,doanh thu và lợi nhuận của công ty Media One vẫn là dấu chấm hỏi cần xem xét cho kỳ BCTC tiếp theo của YEG.

Có thể thấy YEG gặp áp lực như thế nào về việc phân bổ vốn nhằm đạt được tốc độ tăng trưởng trở lại. Chính cả ban lãnh đạo cũng rất bất ngờ sự thiệt hại thực tế của Công ty đi xa hơn dự tính và không chỉ dừng lại ở lỗi vận hành như Công ty đã công bố. Việc bị thu hồi giấy phép ảnh hưởng tới toàn bộ mạng lưới MCN của YEG kể cả các kênh quảng cáo trực tiếp, đồng thời việc tự xây dựng các kênh cần nhiều thời gian vì trong ngành này “nội dung là vua”, việc thâm nhập thị trường đa ngôn ngữ, đa văn hóa, nắm bắt được xu thế và thị hiếu cũng không phải là điều dễ dàng, mà xu thế lại là nhân tố ngay cả người trong ngành không thể đoán trước được. Một chiến lược quảng cáo sau khi hoàn tất cũng cần thời gian để đánh giá hiệu quả, các chỉ tiêu, chỉ số tiếp cận của người xem, chưa kể việc vấp phải sự cạnh tranh rất lớn của các đối thủ trong khu vực như POPS Worldwide của Việt Nam, GMM Grammy của Thái Lan và Freedom! của Phillipines…2 khoản đầu tư vào NetLink và Webface tương tự cũng vấp phải nhiều sự cạnh tranh .

IV. Bức tranh tương lai?

Đối với những hoạt động kinh doanh số, uy tín của DN cực kỳ quan trọng, vì đó là tài sản vô hình lớn nhất. Một khi uy tín không còn thì giá trị của 1 trang web hay 1 fanpage chỉ là con số gần bằng 0, đơn giản là chỉ còn lại những cái tên miền và tên trang không còn tính kinh tế. Khi DN đang trên đà tăng trưởng khủng khiếp thì định giá sẽ không theo 1 nguyên tắc và phương pháp truyền thống nào cả. Ngược lại, khi tốc độ tăng trưởng không còn thì chuyên gì đến cũng sẽ phải đến, nói chung đây là 1 ngành thay đổi rất nhanh theo xu thế và lợi thế cạnh tranh tới từ mạng lưới lớn với sự sáng tạo nội dung hấp dẫn không ngừng. Mảng game của thị trường Trung Quốc đang phải đối mặt với bài toán tăng trưởng, đối với thị trường Việt Nam thì sự cạnh tranh cũng rất lớn khi số lượng game online và trên app lên đến hàng triệu game.

Bức tranh về tương lai của YEG chưa rõ ràng, cần thêm thời gian để kiểm chứng vì mảng mang lại lợi nhuận tăng trưởng cao nhất đã dừng lại. Ông Nguyễn Ảnh Nhượng Tống đã từng nói nếu nhà đầu tư mua 5% cổ phần của YEG, 6 tháng mở ra nếu có mất thì mất 5% nhưng lời có thể lên tới 30-40%, dường như lời khuyên này nói lên tất cả về sự chưa bền vững của 1 mô hình kinh doanh tăng trưởng quá nhanh.

Ở Việt Nam từng có nhiều thương vụ các ông lớn trên thế giới rời bỏ thị trường, ngưng rót vốn hoặc “nuốt chửng” luôn những công ty Việt Nam. Những công ty Việt Nam đã phải “vất vả” như thế nào để vượt qua những giai đoạn khủng hoảng, kẻ thì chấp nhận người thì chuyển hướng sang lĩnh vực khác có người thành công nhưng cũng nhiều người thất bại nhưng tất cả đều đồng ý rằng, việc phụ thuộc vào những ông lớn thay vì cộng hưởng cùng phát triển thì rất nguy hiểm, khi chơi với những người khổng lồ thì phải biết cách chơi, phải có thế mạnh của riêng DN vì đôi khi DN Việt Nam chỉ là “tấm vé” vào cổng để những DN nước ngoài bước vào, thời gian họ tồn tại đã rất lâu và việc kết hợp nhiều khi cũng nằm trong chiến lược nhỏ và ngắn hạn của họ. YEG để lại bài học rất lớn, là người đi tiên phong rất nhiều rủi ro và xác suất thất bại cũng rất cao, nếu nhìn nhận lại quá trình đi từ con số 0 tới nay thì nhiều người vẫn nhìn YEG với sự tôn trọng và ghi nhận những gì YEG đóng góp cho giới truyền thông nói riêng và Việt Nam nói chung. Trong 4 cấp độ học và làm kinh doanh để thành công thì mức cao nhất “khốn như tri” tức là những người đã nhiều lần đứng bên bờ vực của sự khó khăn, khốn khổ, phải có nhiều quyết định quan trọng thay đổi cả hướng đi, cuộc đời họ, đổi lại họ sẽ có được những kinh nghiệm, trải nghiệm rất riêng của mình, và đó là điều các doanh nhân đều phải vượt qua để ngày một lớn mạnh.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]