“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

Cổ phiếu JVC và những bài học quý giá

I. Thị trường có thật sự hiệu quả?

Lý thuyết Dow (cha đẻ là Charles H.Dow) là nền tảng để triển khai các công cụ phân tích kỹ thuật, một trong những trụ cột đầu tiên và chính yếu cần được thừa nhận trước khi sử dụng các công cụ kỹ thuật là thị trường phản ánh mọi thứ, học thuyết cho rằng thị trường có tính hiệu quả nghĩa là giá trên thị trường phản ứng với toàn bộ thông tin hiện có trên thị trường. Lý thuyết này khá tương đồng với lý thuyết thị trường hiệu quả ở dạng vừa (semi –strong form) nói rằng giá chứng khoán đã chịu tác động đầy đủ của thông tin công bố trong quá khứ cũng như thông tin vừa công bố xong, đối với thị trường hiệu quả ở dạng mạnh, giá chứng khoán sẽ phản ánh luôn cả các thông tin nội gián bên trong, tuy nhiên lý thuyết hiệu quả lại khẳng định là không thể kiếm được lợi nhuận bằng cách căn cứ vào những thông tin đã biết hay những hình thái biến động của giá cả trong quá khứ. Tùy độ mạnh yếu của thị trường mà nhà giao dịch sẽ lựa chọn các công cụ “nhạy cảm” với hành động của giá để phát hiện ra các thông tin chưa được công bố rộng rãi nhằm mua vào sớm trước khi giá cổ phiếu diễn biến tăng hoặc bán ra trước khi có tin xấu, tức công cụ phát triển nhằm hạn chế sự bất cân xứng thông tin và kiếm lợi nhuận từ diễn biến của đà và xu hướng.

Như vậy, nếu thị trường chứng khoán không được hình thành thì có lẽ cũng sẽ không tồn tại hai lý thuyết trên, các doanh nghiệp làm ăn tốt tiếp tục tăng trưởng sẽ mang lại sự thịnh vượng cho các cổ đông mà không cần thị trường mở cửa trong nhiều năm tới. Warren Buffett từng “mong muốn” làm kẻ đi thang thang trên phố nếu thị trường thực sự hiệu quả. Trên thực tế thị trường chứng khoán ở các quốc gia phát triển rất hiệu quả nhưng giữa tính hiệu quả cao trong hầu hết các khoảng thời gian và hoàn toàn hiệu quả khác nhau như ngày và đêm. Điều này tương tự đối với giá cổ phiếu niêm yết trên sàn chứng khoán, các lý thuyết “cào bằng” về tính sẵn có của thông tin cũng như “chuyên môn” của tất cả các nhà đầu tư, đây là điều chưa thực tế. Quay trở lại câu chuyện về các công ty niêm yết tại thị trường chứng khoán Việt Nam, vốn đang được phân hạng vào dạng thị trường sơ khai thì tính tiêu cực hiển nhiên sẽ nhiều hơn những điều tích cực, có một thực tế là khi thị trường càng phát triển nhiều công cụ, độ “tinh vi” trong các gian lận cũng ngày càng tăng dần và qua mặt các nhà đầu tư trong một khoảng thời gian rất dài. Điều này đa phần là những kế hoạch được xây dựng bài bản, có tính chủ đích từ trước nhằm che đậy những điều tiêu cực và đạt được nhiều lợi ích. Cùng nhìn lại giá cổ phiếu trong giai đoạn trước và sau giai đoạn bùng nổ những tin tức rất xấu về công ty, từ đó nhà đầu tư sẽ tự rút ra cho mình nhiều bài học và những hành động cụ thể:

II. Cách đánh lừa thị trường của JVC

2.1 Sự xuất hiện của những dấu hiệu lạ

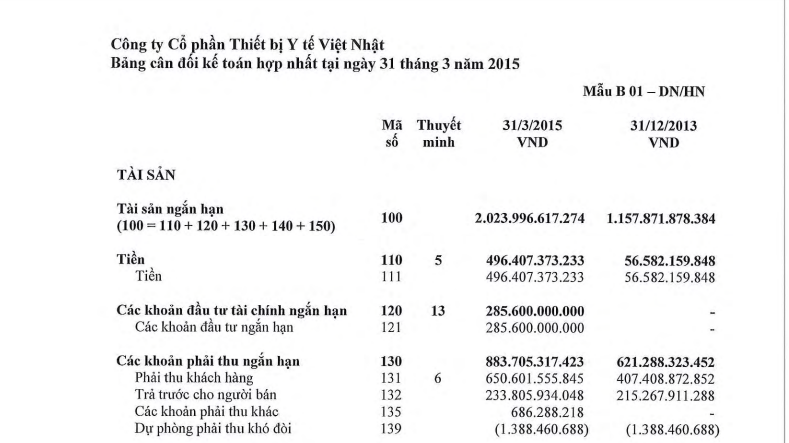

Nhắc lại một trường hợp kinh điển trở thành case study cho nhiều bài học là Công ty Cổ phần Thiết bị Y tế Việt Nhật (JVC), vào khoảng thời gian ngày 24/6/2015 chính thức có tin tức trên thị trường liên quan tới việc Cựu chủ tịch Công ty (vừa được miễn nhiễm ngày 21/6/2015) bị bắt tạm giam, trước đó từ ngày 10/6/2015 đã có “tin đồn” trên thị trường chứng khoán về vấn đề này, đưa giá cổ phiếu từ vùng quanh 22.000 đồng/cổ phiếu tới cuối tháng 6 còn khoảng 7.000 đồng/ cổ phiếu và hiện tại đóng cửa ngày 17/06/2019 chỉ còn khoảng chưa tới 3.050 đồng. Tổng tài sản giảm từ 1.600 tỷ còn hơn 700 tỷ đồng, lỗ lũy kế hơn 1.000 tỷ đồng tính tới cuối năm 2018. Nhìn lại một chặng đường đầy gian nan của Công ty thì đúng là giá cổ phiếu đã phản ánh những điều tiêu cực trong hoạt động của Công ty “sau” hàng loạt sự kiện. Thị trường khá hiệu quả nhưng cái giá phải trả cho Cổ đông JVC là quá lớn và xót xa. Nếu nhìn diễn biến giá thị trường trong giai đoạn này thì các trader có lẽ cũng bị thiệt hại khá nhiều vì cổ phiếu sàn liên tục và không thể bán được. Sau tất cả thì trường hợp này được phân loại vào dạng thua lỗ vĩnh viễn và không biết khi nào tình hình công ty mới cải thiện được khi tới giờ này vẫn còn các vụ kiện cáo của các Cổ đông. Tính tới thời điểm ra Báo cáo tài chính hợp nhất năm 2014, theo Báo cáo đã kiểm toán vẫn được chấp nhận toàn phần chưa có dấu hiệu sai phạm gì, nguyên văn là BCTC hợp nhất đã phản ánh trung thực và hợp lý trên các khía cạnh trọng yếu, Báo cáo của Ban giám đốc nói rằng tại ngày lập Báo cáo không có lý do gì để Ban giám đốc công ty cho rằng Công ty và công ty con sẽ không thể thanh toán các khoản nợ phải trả khi đến hạn. Giá cổ phiếu có một đợt tăng dài từ vùng 10.000 đồng lên tới 25.000 đồng trong thời gian trước đó. Trong năm 2015, đã xuất hiện nhiều dấu hiệu lạ như chậm nộp Báo cáo tài chính, Công ty sử dụng vốn phát hành cho cổ đông sai mục đích và nổi bật lên là khoản tiền mặt hơn 465 tỷ đồng, phải thu thương mại tăng mạnh từ hơn 400 tỷ lên hơn 615 tỷ đồng không có thuyết minh cụ thể. Một nhà đầu tư cá nhân bình thường cũng có thể nhìn ra sự bất hợp lý giữa các khoản mục này:

– Công ty sử dụng vốn sai mục đích để đóng thuế và trả nợ Ngân hàng, tức là việc phát hành cho cổ đông nhằm mục đích bù đắp những nghĩa vụ trước đó không được công khai.

– Thông thường các khoản tiền trong Doanh nghiệp đều sẽ được sắp xếp cho các mục đích kinh tế trong tương lai, nếu tiền từ HĐKD dồi dào thường sẽ ở dưới dạng tiền gửi ngắn hạn trong Ngân hàng. Với số dư tiền mặt khổng lồ như vậy việc kiểm đếm, bảo quản và rủi ro có thể sẽ rất lớn, vậy tại sao lại có sự việc này

Nguồn: BCTC hợp nhất (đã kiểm toán) của JVC

2.2 Thủ thuật kế toán của JVC

Về bản chất toàn bộ sự việc và cách thức thực hiện bên trong chỉ có ban lãnh đạo là người hiểu nhất, nhà đầu tư nên giữ ánh mắt “hoài nghi” và sự cảnh giác với các công ty có ban lãnh đạo “nói một đằng làm một nẻo”. Có thể nói rằng khoản tiền thu được từ việc phát hành cho cổ đông hiện hữu giá ưu đãi 15.000 đồng/cp và khoản tiền mặt và tiền gửi Ngân hàng này hoàn toàn khác nhau, Mãi tới khi BCTC kiểm toán năm 2015 công bố trong tháng 8/2016 thì mọi việc cũng đã vỡ lẽ nhưng vẫn chưa nhận được bất kỳ thông tin nào trong thuyết minh BCTC và trên website của Công ty nói về việc thay đổi mục đích sử dụng vốn này. Khoản tiền mặt này trên thực tế chính là khoản lỗ của công ty dồn tích trong nhiều năm bằng các thủ thuật kế toán, cách thức thực hiện có thể diễn tả tổng quan như sau:

Trong quá trình che lấp, chắp vá BCTC của mình, kiểm toán có xác nhận về hàng loạt giao dịch chui giữa JVC và các công ty liên quan mà chưa được HĐQT hay ĐHCĐ thông qua, JVC đã thực hiện các giao dịch bảo lãnh, bán hàng, mua hàng, tạm ứng, thanh toán hộ và đầu tư góp vốn vào các dự án liên kết thiết bị y tế. Nhược điểm của Bảng cân đối kế toán là một tấm ảnh chụp thời điểm ghi nhận, nên bằng cách thủ thuật Công ty có thể làm đẹp số liệu hơn. Khoản tiền phát hành cho cổ đông đã được sử dụng hết cho các nghĩa vụ phát sinh trong quá khứ, cần có một khoản tiền khác bù đắp vào, tất nhiên là Công ty sẽ không thể phát hành thêm, nếu vay nợ trực tiếp từ Ngân hàng thì cũng khá “lộ”, nên JVC sẽ thông qua các công ty “không liên quan” để bảo lãnh các Công ty này vay vốn Ngân hàng, tài sản đảm bảo có thể chính là cổ phiếu của JVC được tài trợ bởi một bên thứ ba khác. Về hợp đồng kinh tế lập ra để làm cơ sở giải ngân cũng không phải là việc khó khi thành lập thêm các bên thứ tư, thứ năm… Các đối tượng này được gọi chung là SPE (đối tượng có mục đích đặc biệt), Khoản tiền này sau khi được sử dụng cho mục đích che giấu lỗ sẽ được trả lại cho Ngân hàng ngay khi chốt sổ sách. Năm 2016 tất cả các khoản lỗ được dồn vào trong chi phí trích lập dự phòng phải thu khó đòi và dự phòng vào việc đầu tư vào hợp đồng liên kết hơn 1.125 tỷ đồng. Nếu đợi mọi việc sáng tỏ thì giá cổ phiếu đã giảm về xuống dưới 5.000 đồng, vậy trước đó có những dấu hiệu nhận biết thủ thuật nào để nhà đầu tư có thể tránh được những tình huống tương tự, ít nhất là trong giai đoạn chuyển tiếp khi khó khăn không còn dấu được bao lâu, các dấu hiệu mạnh mẽ nhất có thể đặt dấu chấm hỏi là:

– Công ty thay đổi niên độ kế toán mà không rõ lý do như JVC đã thay đổi theo năm tài chính thông thường chuyển sang niên độ từ 1 /4 tới 31/3.

– Công ty thay đổi chính sách kế toán, ghi nhận Doanh thu theo hướng tích cực, dễ dàng hơn, kéo giãn chi phí một cách chậm chạp hơn.

– Xuất hiện các khoản mục có số dư tăng mạnh mà không có giải trình, đôi khi tiền mặt cũng không còn là tiền “thật” nữa.

– Giao dịch giữa các bên liên quan ngày càng tăng.

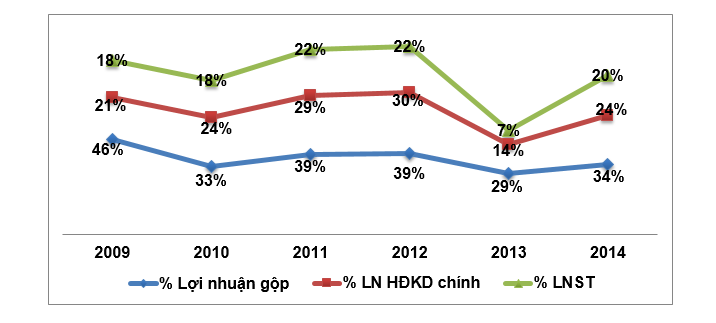

Các nhà giao dịch có thể tranh cãi rằng giá cổ phiếu xuống dưới ngưỡng nào đó họ sẽ “cắt lỗ” nhưng hãy nhớ lại trường hợp của JVC giá cổ phiếu sàn hàng chục phiên liên tục thì việc giữ được tâm lý vững vàng cũng vô cùng khó khăn. Để có được khoản lỗ lũy kế lớn như vậy cần một quá trình tích lũy nhiều năm về trước, các nhà đầu tư không bị thiệt hại đều mừng thầm trong bụng là “may mắn mình không mua cổ phiếu này”. Dưới đây thống kê lại giai đoạn từ năm 2010 –2015 tức là trước khi mọi việc sáng tỏ, các chỉ tiêu tài chính căn bản nhất của Công ty diễn biến như thế nào:

Các hệ số tỷ suất sinh lời chính của Công ty giai đoạn trước khi sụp đổ:

Nguồn: www.votpartners.com

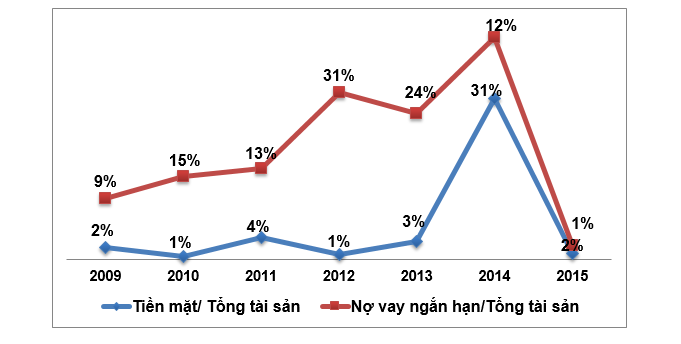

Nếu đơn thuần nhìn vào hệ số sinh lời này, nhà đầu tư nào cũng sẽ rất “khao khát” sở hữu cổ phiếu JVC với biên lợi nhuận ròng đạt quanh 20%. Tuy nhiên, đi kèm với những khoản lợi nhuận kế toán này thì ở trong “két sắt” và tài khoản Ngân hàng của Công ty hiếm khi có tiền (loại trừ năm 2014 do đợt phát hành cổ phiếu mới):

Nguồn: www.votpartners.com

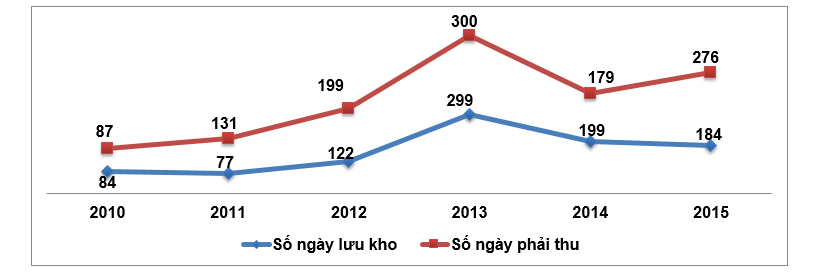

Trên thực tế, nếu đơn thuần nhìn hai đồ thị phía trên vẫn chưa thể ra kết luận cổ phiếu JVC có vấn đề gì lớn trong giai đoạn 2009 –2014, hai biến số chính yếu thể hiện việc hoạt động của Công ty có vấn đề nằm ở chính sách bán hàng, và lưu kho:

Nguồn: www.votpartners.com

Chắc chắn sẽ có rất ít Công ty nào mạnh dạn bán cho thiếu cho khách hàng gần 1 năm, với doanh thu một năm khoảng 500 –700 tỷ đồng, nhưng hàng tồn kho hầu như không luân chuyển trong năm 2013. Với chính sách quản lý có vấn đề như vậy cũng hiếm nhà đầu tư giá trị nào can đảm nắm giữ cổ phiếu này cho tới năm 2015 khi khoản lỗ dồn tích lại lên tới hơn 1.300 tỷ đồng. Khả năng hàng nghìn nghiệp vụ, giấy tờ không có bản chất kinh tế thật đã được tạo ra nhằm các mục đích sau:

– Ghi nhận doanh thu ảo nhờ bán sang các đối tượng liên quan, hoặc không thực sự có nhu cầu với các giấy tờ khống được lập lên. Bằng chứng là doanh thu, lợi nhuận tốt nhưng dòng tiền không hề có, đều phải thế chấp hàng hóa để vay nợ ngắn hạn đáp ứng vốn lưu động, sau đó tiếp tục lại vòng lẩn quẩn này để gia tăng doanh thu và lợi nhuận ảo.

– Tài trợ cho các Công ty liên quan nhằm rút ruột Công ty, các Công ty liên quan ở đây được hiểu là liên quan về mặt “con người” chứ chưa hẳn là các mối liên quan theo sở hữu hoặc tính pháp lý. Bằng chứng là các hợp đồng hợp tác kinh doanh, tài trợ, bảo lãnh của JVC cho các đối tượng này.

Trong giai đoạn này giá cổ phiếu vẫn tăng từ quanh 6.000 đồng lên 25.000 đồng, những nhà giao dịch đang “cưỡi trên lưng cọp” mà không hề hay biết, câu hỏi đặt ra là giá cổ phiếu trên sàn có phản ánh chính xác những gì đang diễn ra trong doanh nghiệp giai đoạn này? Để hạn chế gặp phải những trường hợp như vậy nhà đầu tư cần làm tốt hai việc sau:

1. Xét tình hình toàn diện của Công ty trong một khoảng thời gian dài.

2. Luôn theo dõi, đặt câu hỏi và nhạy cảm về những thay đổi trong chính sách kế toán của Công ty, rủi ro thường nằm ở Bảng cân đối và các nghĩa vụ ngoại bảng của Công ty.

Cuối cùng, phòng bệnh sẽ dễ dàng hơn việc chữa bệnh cũng như tránh những rủi ro dễ dàng hơn là xử lý chúng. Người viết có quan điểm rất khác về thị trường hiệu quả dạng mạnh, đó không phải là thị trường mà phản ánh tất cả các thông tin nội gián một cách tức thời, mà là một thị trường với nhiều nhà đầu tư cá nhân có trình độ, chuyên môn cao, biết nhìn nhận và tự bảo vệ mình trước những chiêu trò tiêu cực của Doanh nghiệp, tại vì ở bất kỳ thị trường nào cũng sẽ tồn tại những tiêu cực, thậm chí còn tinh vi và có hệ thống hơn như vậy. Nhà đầu tư nhìn vào đâu cũng thấy rủi ro, tiêu cực tức là họ đã có hiểu biết, nhận thức được các vấn đề tiêu cực, nhưng bức tranh trong góc nhìn của họ mang một màu đen nhiều hơn, để đầu tư thành công nhà đầu tư vừa phải nhận diện một cách chính xác, tránh né những tiêu cực này, gam màu đen sẽ bớt lại thay vào đó là các cơ hội đầu tư ít ỏi nhưng thực sự tốt. Các nhà đầu tư đã huyền thoại đúc kết một bài học rất sâu sắc qua nhiều năm đầu tư “Know what you own – Bạn phải hiểu Công ty mà bạn đang sở hữu”. Các bài học đau thương rút ra cho các nhà đầu tư, cũng là một lời nhắc nhở về tính trách nhiệm, khách quan và kịp thời của các bên tham gia vào những giao dịch kinh tế liên quan tới Doanh nghiệp như : Kiểm toán và Ngân hàng…từ đó góp phần xây dựng một môi trường đầu tư “sạch” hơn.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT PARTNERS

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]