I. Sơ lược về ngành phân bón

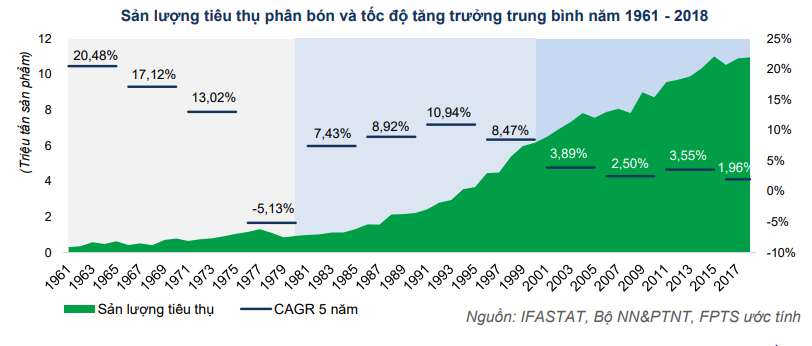

Phân bón là những chất, hợp chất chứa các yếu tố dinh dưỡng thiết yếu cho cây trồng, nhằm thúc đẩy sự sinh trưởng và phát triển của cây, đồng thời cung cấp dinh dưỡng cho đất. Có thể nói ngành phân bón là một phần trong chuỗi giá trị từ đầu nguồn trong ngành nông nghiệp nói chung. Tại Việt Nam, phân bón được tiêu thụ chủ yếu cho các loại cây trồng như: lúa gạo, ngô, rau, cây ăn quả…Trong đó lúa gạo tiêu thụ đến 60,6% lượng phân bón, diện tích đất trồng lúa cả năm 2018 ước tính đạt 7.57 triệu ha trên tổng số 15 triệu ha diện tích đất canh tác. Việt Nam cũng là quốc gia sản xuất và xuất khẩu gạo đứng thứ ba thế giới, chỉ sau Ấn Độ và Thái Lan. Bên cạnh đó, sự tăng trưởng kinh tế trong nước, thu nhập người dân tăng nhanh thì nhu cầu chi tiêu cho thực phẩm cũng ngày càng gia tăng. Như vậy về mặt bản chất thì để đáp ứng những nhu cầu trên thì lượng phân bón tiêu thụ hằng năm sẽ có xu hướng duy trì và gia tăng. Tuy nhiên, ngành phân bón hiện nay đang có tốc độ tiêu thụ sụt giảm nhanh chóng, tăng trưởng bình quân giai đoạn 2001-2015 chỉ 2.5% – 3.9%/năm và giảm còn 1.96%/năm giai đoạn 2016-2018. Cung cầu đang có sự lệch pha rất lớn khi nhu cầu tiêu trong nước chỉ khoảng 11 triệu tấn, thì sản xuất trong nước và nhập khẩu đã lên tới 30 triệu tấn. Nguyên nhân chủ yếu là sự thay đổi trong nhận thức người nông dân và người tiêu dùng nông sản, hướng về những sản phẩm chất lượng cao.

II. Các doanh nghiệp phân bón

2.1 Về kết quả kinh doanh

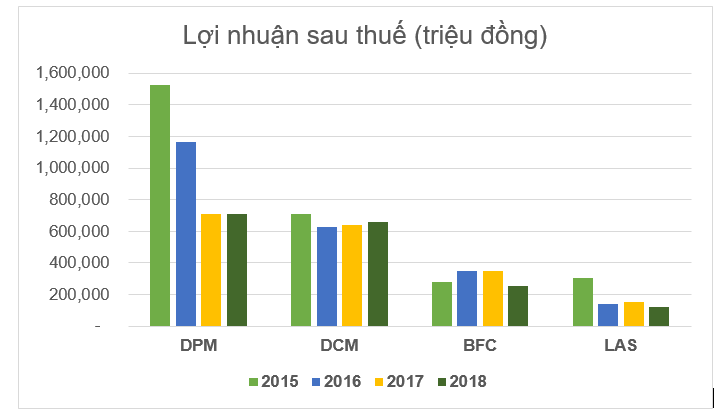

Các doanh nghiệp phân bón lớn trong nước cũng có kết quả kinh doanh sụt giảm mạnh trong thời gian gần đây, kéo theo sự suy giảm trong giá trị cổ phiếu, chưa tạo được nhiều giá trị cho cổ đông. Sự khó khăn này không chỉ ở riêng Việt Nam mà việc sản xuất và tiêu thụ ngành phân bón trên thế giới cũng chững lại. Hai lý do lớn này có sức thuyết phục khá lớn về triển vọng tương lai kém khả quan của ngành. Trong đó, mỗi doanh nghiệp đều có thế mạnh về các loại phân bón khác nhau, hai loại phân bón được sử dụng dụng nhiều nhất là NPK và Urê chiếm khoảng 57% thị phần tiêu thụ toàn ngành. Đối với phân đạm Ure, hiện nay hai doanh nghiệp có tổng lượng tiêu thụ lớn nhất là Tổng công ty Phân bón và Hóa chất Dầu Khí (DPM) – 33.8% và Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) – 27.4%. Đối với phân phức hợp NPK thì phân hóa mạnh, hai doanh nghiệp lớn nhất chỉ chiếm khoảng 30% thị phần là Công ty Cổ phần Phân bón Bình Điền (BFC) và Công ty Cổ phần Supe Phốt phát và Hóa chất Lâm Thao (LAS).

Kết quả kinh doanh của các doanh nghiệp ngành phân bón tiếp tục kém khả quan trong năm 2019. Để hiểu rõ nguyên nhân hãy cùng nhìn lại chuỗi giá trị ngành phân bón và theo quan điểm phần lớn của các doanh nghiệp này thì sự tác động chủ yếu đến từ ngoại cảnh, hầu như không kiểm soát được.

2.2 Về chuỗi giá trị

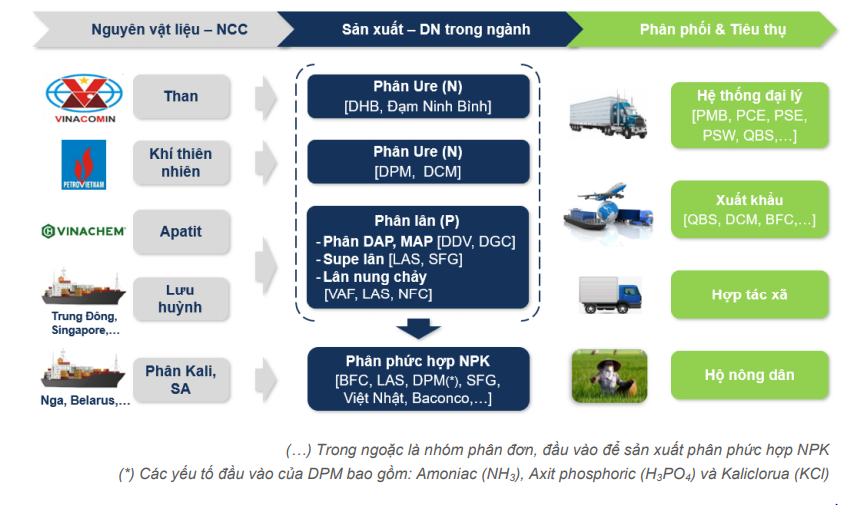

Thứ nhất, trong chuỗi giá trị này chúng ta sẽ tìm hiểu những ảnh hưởng xung quanh đến hai loại phân bón được tiêu thụ nhiều nhất đó là phân đạm Ure và phân phức hợp NPK. Đầu tiên là nguyên liệu đầu vào, các doanh nghiệp sản xuất phân Ure sử dụng chính là khí thiên nhiên và than. Nhưng do than chi phí vận chuyển từ các mỏ ở miền Bắc khá cao, công nghệ khai thác còn kém nên phân Ure chủ yếu được sản xuất từ khí thiên nhiên gần các mỏ khí ở miền Nam. Hiện nay PV GAS đại diện cho PVN ký kết hợp đồng cung cấp khí thiên nhiên cho DPM và DCM. Tuy nhiên hợp đồng giá khí được quy định theo công thức neo theo giá dầu FO trên thị trường thế giới và kèm theo chi phí vận chuyển khi đang tăng dần qua các năm. Nếu giá dầu tăng làm tăng chi phí đầu vào dẫn đến ảnh hưởng biên lợi nhuận gộp và ngược lại. Đối với phân NPK, gồm có ba phương pháp sản xuất chính: đào trộn thô, phối trộn tạo hạt và hóa học. Hai phương pháp đầu dùng nguyên liệu chính là phân đơn bao gồm: Phân Ure (N), Phân Lân (P), Phân DAP….,còn phương pháp hóa học là công nghệ tiên tiến nhất hiện nay sử dụng các chất hóa họa như NH3, H3PO4… và chỉ có DPM đang dùng. Như vậy, sự biến động giá thành sản phẩm phân đơn trong nước và nhập khẩu là nguyên nhân gây ảnh hưởng đến các doanh sản xuất NPK là BFC và LAS.

Thứ nhất, trong chuỗi giá trị này chúng ta sẽ tìm hiểu những ảnh hưởng xung quanh đến hai loại phân bón được tiêu thụ nhiều nhất đó là phân đạm Ure và phân phức hợp NPK. Đầu tiên là nguyên liệu đầu vào, các doanh nghiệp sản xuất phân Ure sử dụng chính là khí thiên nhiên và than. Nhưng do than chi phí vận chuyển từ các mỏ ở miền Bắc khá cao, công nghệ khai thác còn kém nên phân Ure chủ yếu được sản xuất từ khí thiên nhiên gần các mỏ khí ở miền Nam. Hiện nay PV GAS đại diện cho PVN ký kết hợp đồng cung cấp khí thiên nhiên cho DPM và DCM. Tuy nhiên hợp đồng giá khí được quy định theo công thức neo theo giá dầu FO trên thị trường thế giới và kèm theo chi phí vận chuyển khi đang tăng dần qua các năm. Nếu giá dầu tăng làm tăng chi phí đầu vào dẫn đến ảnh hưởng biên lợi nhuận gộp và ngược lại. Đối với phân NPK, gồm có ba phương pháp sản xuất chính: đào trộn thô, phối trộn tạo hạt và hóa học. Hai phương pháp đầu dùng nguyên liệu chính là phân đơn bao gồm: Phân Ure (N), Phân Lân (P), Phân DAP….,còn phương pháp hóa học là công nghệ tiên tiến nhất hiện nay sử dụng các chất hóa họa như NH3, H3PO4… và chỉ có DPM đang dùng. Như vậy, sự biến động giá thành sản phẩm phân đơn trong nước và nhập khẩu là nguyên nhân gây ảnh hưởng đến các doanh sản xuất NPK là BFC và LAS.

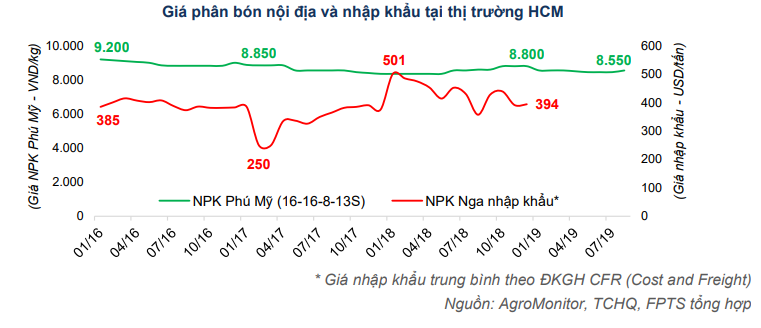

Thứ hai, sản phẩm đầu ra được tiêu thụ trong nước và xuất khẩu. Nhưng do giá vốn nguyên liệu phụ thuộc vào giá khí, giá dầu….nên giá bán sẽ phải chịu áp lực rất lớn nhằm đảm bảo hiệu quả kinh doanh của các doanh nghiệp. Tuy nhiên các sản phẩm phân bón trong nước phải đối mặt với sự cạnh tranh rất lớn hàng nhập khẩu chủ yếu đến từ các nước như Trung Quốc, Nga, Indonesia, Malaysia…do lợi thế công nghệ sản xuất, và đa phần là các nước thuộc khối ASEAN được hưởng thuế nhập khẩu ưu đãi đặc biệt 0% theo hiệp định ATIGA. Bên cạnh đó, chính các doanh nghiệp bán buôn, thương mại góp phần tạo cơ hội khó khăn thêm cho ngành khi so sánh mặt bằng giá các nước thì rõ ràng nhập khẩu để bán sẽ có lợi nhuận nhiều hơn so với mua sản phẩm trong nước.

Nguồn: BFC

Nguồn: BFC

Thứ ba, giá cả các mặt hàng nông sản cũng ảnh hưởng đến nhu cầu tiêu thụ phân bón của người nông dân. Trong đó yếu tố ảnh hưởng mạnh nhất đó là khí hậu, mùa vụ. Nếu như thời tiết mưa nhiều hoặc hạn hán gây ảnh hưởng đến các cây trồng qua việc không hấp thụ được lượng phân bón. Bà con nông dân không có sản phẩm để thu hoạch, năng suất giảm, thu nhập giảm gây khó khăn trong việc đầu tư mua phân bón mới, nhất là các loại mặt hàng chất lượng cao đi kèm với đó là giá cũng cao. Bên cạnh đó, diện tích đất canh tác cả nước cũng tăng trưởng chậm lại bình quân khoảng 2.3%/năm từ năm 2015-2017. Nguyên nhân là định hướng của nhà nước đang hướng đến phát triển công nghiệp nặng, hoàn thiện cơ sở hạ tầng và các ngành công nghiệp phụ trợ. Mặc dù có lợi thế về đất đai, phế phẩm nông nghiệp nhưng chưa được khai thác sử dụng hiệu quả.

Tóm lại, chính những khó khăn chung của ngành làm ảnh hưởng đến quá trình sản xuất và tiêu thụ phân bón. Tình trạng dư cung do sự cạnh tranh rất lớn từ trong và ngoài nước, đồng thời nhu cầu giảm do thời tiết. Các doanh nghiệp ngành phân bón đối mặt với hai bài toán đầu vào và đầu ra không kiểm soát được. Tuy nhiên nếu đi sâu về mặt bản chất thì sự tăng trưởng thực phẩm trong tương lai là hiện hữu để thúc đây ngành phân bón phát triển trở lại. Hiên nay, top 10 quốc gia tiêu thụ phân bón lớn nhất chiếm 73% tổng lượng tiêu thụ toàn cầu nằm ở khu vực Đông Á. Đây là bài toán cần được giải bởi các doanh nghiệp phân bón Việt, điều này cần được sự triển khai một cách quyết liệt bỏ qua lối tư duy định kiến khó khăn về ngành, đồng thời nâng cao chất lượng quản trị, bắt kịp nhu cầu về chất lượng sản phẩm phù hợp với định hướng an toàn sức khỏe đang được quan tâm rất nhiều trên thế giới. Cụ thể, lấy ví dụ một doanh nghiệp sản xuất và tiêu thụ hàng đầu phân Ure tại Việt Nam là DPM. Những rủi ro được nêu rõ trong báo cáo thường niên tượng tự của ngành như: rủi ro thị trường và giá bán sản phẩm, rủi ro nguyên liệu đầu vào, rủi ro tái cấu trúc, vận hành.…về mặt hình thức là có cung cấp thông tin minh bạch, tuy nhiên về giải pháp chưa được doanh nghiệp chú trọng, thực tế thì có những luận điểm trái ngược:

III. Xu hướng nông nghiệp trên thế giới

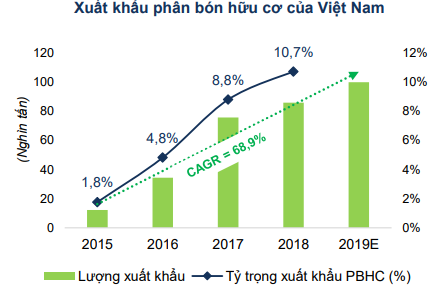

Hiện nay, nông nghiệp hữu cơ đang trở thành xu hướng của các nước phát triển, họ quan tâm đến sức khỏe nhiều hơn. Điều này khiến việc sử dụng phân bón chất lượng cao, hàm lượng dinh dưỡng dồi dào, sử dụng tiết kiệm và không gây ô nhiễm cho môi trường được coi trọng hơn. Đây là loại phân có nguồn gốc từ phế phẩm nông nghiệp như thực vật, động vật…,các doanh nghiệp phân bón muốn phát triển dài hạn thì nắm bắt và tập trung nghiên cứu phân khúc sản phẩm này. Trong vài năm gần đây sản xuất phân bón hữu cơ tại Việt Nam bắt đầu tăng nhanh chóng. Theo số liệu của Cục Bảo vệ thực vật, tính đến tháng 6/2019, số lượng phân bón hữu cơ được công nhận lưu hành là 2.487 sản phẩm, gấp 3,5 lần so với tháng 12/2017. Cả nước có 265 nhà máy sản xuất phân bón hữu cơ được cấp phép, cao gấp 1,47 lần so với cuối năm 2017, sản lượng phân bón hữu cơ cả nước đạt 1,19 triệu tấn, cao hơn tổng sản lượng cả năm 2017 là 1,07 triệu tấn. Việc xuất khẩu cũng tăng trưởng nhanh chóng chủ yếu qua các nước có nhu cầu sản xuất nông nghiệp hữu cơ cao như: Singapore, Malaysia, Indonesia…

Nguồn: Cục bảo vệ thực vật, FPTS tổng hợp

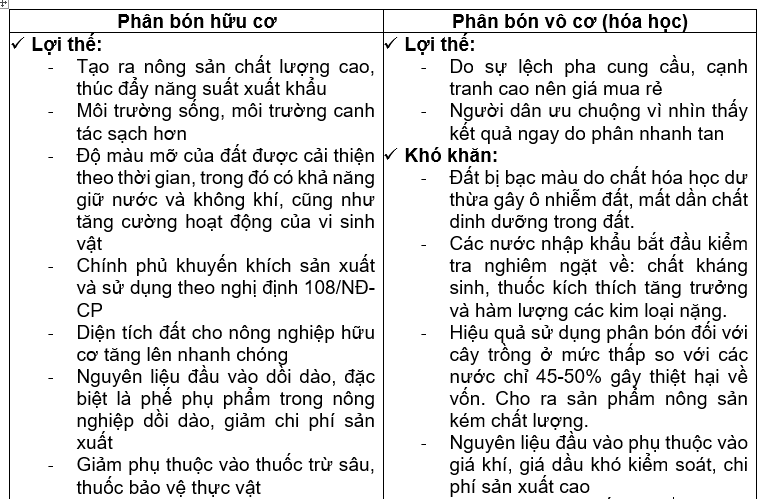

Tuy nhiên hiện nay phân bón hữu cơ chỉ đạt 1 triệu tấn (năm 2018) trong tổng số gần 30 triệu tấn phân bón tiêu thụ hằng năm. Lượng tiêu thụ vẫn tập trung chủ yếu vào các loại phân hóa học như Ure, NPK…gây nên tác hại vô cùng lớn. Bảng so sánh dưới đây chúng ta sẽ so sánh lợi thế và khó khăn khi sử dụng phân bón hữu cơ so với phân vô cơ tại Việt Nam:

IV. Về vấn đề của DPM

4.1 Hiệu quả sinh lời

Các doanh nghiệp phần bón lớn nói chung và DPM nói riêng chưa nắm bắt lợi thế của phân bón hữu cơ. Bằng chứng là vẫn chi đầu tư lớn vào các nhà máy sản xuất phân bón vô cơ, do phụ thuộc vào giá nguyên liệu đầu vào làm kết quả kinh doanh tăng giảm theo xu hướng của thế giới, không ổn định. Trong năm 2018, DPM đã đưa vào sử dụng dây chuyền nâng cấp sản lượng NH3 và nhà máy sản xuất phân NPK theo phương pháp hóa học với tổng vốn đầu tư gần 5.000 tỷ đồng, mặc dù là công nghệ sản xuất NPK hiện đại tạo ra chất lượng phân bón cao, tuy nhiên nguyên liệu đầu vào đều phụ thuộc vào sự biến động của giá khí thiên nhiên, quặng Bồ tạt và đá Phosphate trên thế giới, đồng thời gây ô nhiễm cho đất trồng. Chính vì thế việc kinh doanh, đầu tư trong 10 năm qua chưa thực sự hiệu quả với lợi nhuận giảm, giá cổ phiếu gần như đi ngang do không có lợi thế cạnh tranh đặc biệt so với các doanh nghiệp cùng ngành, thị phần tiêu thụ giảm từ khi DCM đi vào hoạt động, nhu cầu sản phẩm chững lại trong những năm gần đây một phần do sự phát triển nhanh chóng của phân bón hữu cơ.

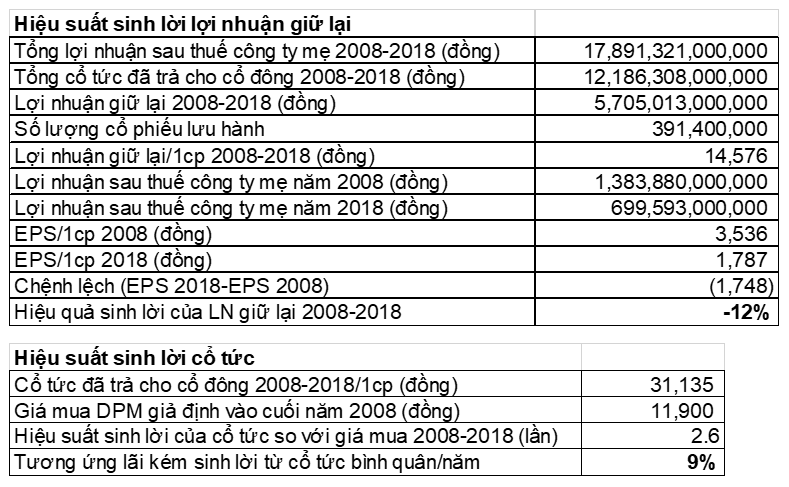

Hiệu quả sinh lời của DPM trong 10 năm qua:

Đối với một cổ đông dài hạn mua cổ phiếu DPM từ năm 2008, mức giá đóng cửa ngày 07/11/2019 là 13.800 đồng, công thêm mức cổ tức là 9%/năm thì vẫn được xem là hơn lãi suất tiền gửi tiết kiệm. Tuy nhiên về lâu dài DPM cần có động thái cụ thể hơn chứng tỏ mình là một ông lớn trong ngành phân bón để đáp ứng nhu cầu ngày càng tăng về sản phẩm chất lượng an toàn sức khỏe, cũng như giảm thiểu chi phí sản xuất. Như vậy đối với các yếu tố ngoại cảnh, các doanh nghiệp phân bón thay vì nhập khẩu nguyên vật liệu đầu vào có thể hoàn toàn tận dụng nguồn nguyên liệu sản xuất phân bón hữu cơ dồi dào trong nước đến từ các phế phụ phẩm trồng trọt, chăn nuôi, chất thải sinh hoạt,…điều này góp phần làm giảm ô nhiễm môi trường, tận dụng hiệu quả để tạo thành chuỗi giá trị sản xuất khép kín. Khi hiện nay sự lãng phí về vốn và nguồn lực đang thể hiện rõ ở hai khía cạnh: hiệu quả sử dụng phân bón hóa học thấp và thờ ơ trong việc đổ bỏ đi nguồn nguyên liệu đầu vào để sản xuất phân bón hữu cơ.

4.2 Yếu tố quản trị trong doanh nghiệp

Đối với riêng DPM yếu tố này đang tác động tiêu cực đến kết quả kinh doanh khi so sánh với các doanh nghiệp cùng ngành:

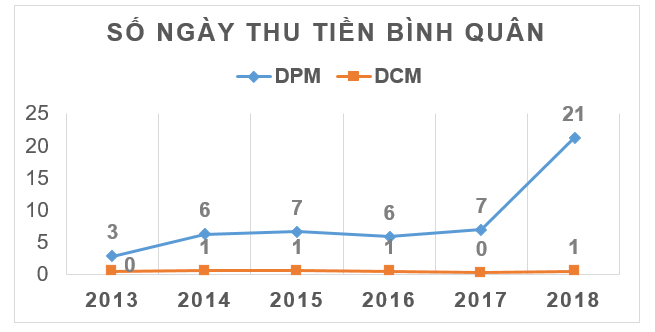

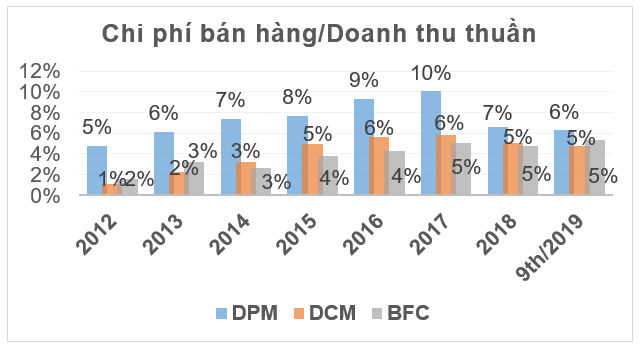

– Chính sách bán hàng: liên quan trực tiếp là các khoản phu khách hàng, chi phí bán hàng. Các doanh nghiệp phân bón đa phần đều có mạng lưới trải dài khắp cả nước, ban đầu việc sản xuất tại nhà máy sau đó được vận chuyển đến cảng nhập liệu, kho lưu trữ, cuối cùng là đến các đại lý, cửa hàng và người nông dân. Cả DPM và DCM đều có quy trình bán hàng tương tự như trên, tuy nhiên việc tối ưu về chính sách thu tiền bán hàng và quy trình vận chuyển khiến chi phí bán hàng/doanh thu thuần của DCM được kiểm soát hiệu quả hơn. Cụ thể DCM đã hạn chế cho các đại lý nợ tiền mua hàng, hầu như thu tiền ngay, trong khi đó vẫn được nhà cung cấp cho nợ tiền hàng khiến dòng tiền quay vòng nhanh. Bên cạnh đó, hai doanh nghiệp này đều đặt nhà máy tại khu vực phía Nam là Phú Mỹ và Cà Mau nên việc vận chuyển đến các kho ở các miền khác gặp nhiều khó khăn khiến chi phí vận chuyển, bốc xếp lưu kho là chi phí chiếm tỷ trọng lớn nhất trong chi phí bán hàng. Tuy nhiên DCM bằng cách chú trọng đầu tư vào hệ thống logistic như cảng nhập khẩu nguyên liệu công suất 500.000 tấn giúp tăng năng suất trữ hàng, nhanh chóng tổ chức đưa kịp thời, đủ hàng đến thị trường tiêu thụ trong các mùa vụ cao điểm, giảm chi phí vận chuyển, lưu kho. Hay một trường hợp khác là BFC đã tiết giảm đáng kể chi phí bán hàng thông qua việc đặt hẳn 05 nhà máy sản xuất của mình gần các vùng đồng bằng chính. Như vậy các doanh nghiệp phân bón hoàn toàn có thể học hỏi các quản trị chi phí của nhau để cải thiện lợi nhuận ròng hơn.

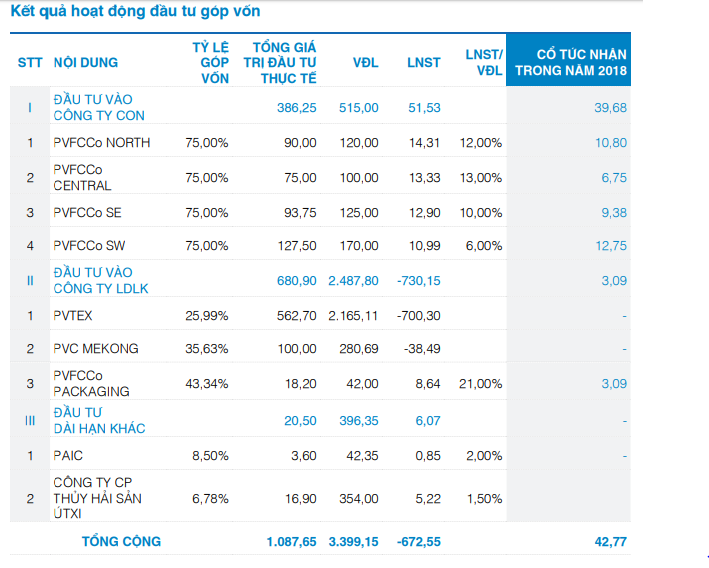

– Đầu tư công ty con, công ty liên kết: BCTN của DPM có nêu rõ là đã đầu tư góp vốn vào các doanh nghiệp không cùng lĩnh vực sản xuất, kinh doanh chính và hiện nay các doanh nghiệp này đang gặp tình trạng khó khăn được trích lập. DPM đã đặt mục tiêu thoái vốn nhưng khó có thể đạt được do những yếu tố ngoài tầm kiểm soát và phải triển khai hỗ trợ giúp các doanh nghiệp này hiệu quả trở lại. Về mặt nhân văn thì hành động hỗ trợ để cùng nhau phát triển mang lại ý nghĩa rất lớn thúc đẩy sự phát triển của doanh nghiệp Việt. Tuy nhiên xét về mặt quản trị thì cả DPM và DCM đều thuộc sở hữu của nhà nước nên mọi quyết định đầu tư, thoái vốn phải được sự chấp thuận của các cơ quan có thẩm quyền. Cơ cấu quản trị phức tạp này làm giảm sự linh hoạt so với doanh nghiệp tư nhân có thể thực hiện phân quyền cao. Sự khác biệt ở chỗ, DPM có rất nhiều khoản đầu tư trái ngành, đặc biệt hai khoản đầu tư vào PVTex, PVC Mekong thì lỗ lũy kế nên phải mất chi phí để trích lập dự phòng, còn khoản đầu tư duy nhất của DCM vào Công ty cổ phần Bao bì Dầu khí Việt Nam (PPC) hỗ trợ chuỗi giá trị sản phẩm đầu ra thì có hiệu quả qua đó nâng cao hiệu quả sử dụng vốn, tiết giảm chi phí.

Nguồn: Báo cáo thường niên DPM

Nguồn: Báo cáo thường niên DPM

– Cuối cùng, tương tự như DPM các doanh nghiệp cùng ngành khác sẽ có vấn đề riêng của nó nếu chúng ta đào sâu phân tích. Tuy nhiên bản chất về quản trị doanh nghiệp vẫn không thay đổi. Ngoài ra, một số những doanh nghiệp nhỏ hơn như Tập đoàn Quế Lâm, Tập đoàn Lộc Trời, Tổng công ty Sông Gianh…đã vươn lên hợp tác với nhiều địa phương để đầu tư sản xuất nông nghiệp hữu cơ. Trong đó Tập đoàn Quế Lâm là doanh nghiệp sản xuất phân bón hữu cơ chiếm thị phần lớn nhất Việt Nam hiện nay với công suất 1 triệu tấn/năm. Các doanh nghiệp lớn như DPM, DCM, BFC, LAS…cần phải nhanh chóng bắt kịp sự thay đổi mặc dù sẽ khó khăn về quy mô lớn khó chuyển đổi. Bên cạnh đó, sư hợp nhất có thể là lời giải nên được cân nhắc, bởi vì trước đây Tập đoàn Dầu khí Việt Nam (PVN) cũng đã lên phương án sáp nhập DPM và DCM. Nếu xét riêng mặt định tính thì rõ ràng sự hợp nhất sẽ mang lại lợi ích cộng hưởng:

1. Giảm đối thủ cạnh tranh: khi hợp nhất cả hai cũng sẽ tăng khả năng cạnh tranh đối với các doanh nghiệp phân bón khác. Tập trung đầu tư vào phân bón hữu cơ.

2. Đa dạng hơn về sản phẩm: hiện nay DPM sử dụng Ure hạt trong và DCM sử dụng Ure hạt đục. Hai sản phẩm này có thị trường tiêu thụ riêng và nếu hợp nhất thì hoàn toàn có thể bổ sung cho nhau nếu có đơn đặt hàng.

3. Mặc dù ra đời sau nhưng DCM đã có thương hiệu và thị phần tiêu thụ lớn ở Đồng Bằng Sông Cửu Long, đối với DPM có thể nhường hẳn thị trường miền Nam để tập trung chiếm lĩnh thị trường miền Bắc và Trung hoặc xuất khẩu

4. Hệ thống phân phối của cả hai công ty đều trải dài từ Bắc đến Nam, DCM có thêm lợi thế từ cảng nhập nguyên liệu lớn

5. Chi phí nguyên liệu đầu vào sẽ rẻ hơn khi mua số lượng lớn.

V.Kết luận

Ngành phân bón nước trong nước và thế giới đang có nhu cầu chững lại, tình trạng dư cung tiếp tục diễn ra, chủ yếu đến từ sự thay đổi trong nhận thức người nông dân và người tiêu dùng nông sản, hướng về các mặt hàng chất lượng cao, an toàn sức khỏe như phân bón, nông sản hữu cơ. Tình trạng kinh doanh các doanh nghiệp phân bón gặp cũng gặp nhiều bất lợi do khó khăn chung của ngành, nhưng đồng thời bản thân các doanh nghiệp chưa thật sự quyết liệt trong xu hướng thay đổi, quản trị nội tại…Bài toán dài hạn là việc thúc đẩy sự tham gia của Chính phủ, doanh nghiệp, thương lái, hợp tác xã, người nông dân và người tiêu dùng…vào nông nghiệp hữu cơ để đi đến kết quả bền vững hơn, sử dụng hiệu quả nguồn nguyên liệu dồi dào trong nước, tránh phụ thuộc vào sự biến động giá nguyên liệu thế giới.

LƯU Ý: Bài viết là những quan điểm và góc nhìn riêng của VOT PARNTERS. Mục tiêu tối thượng của chúng tôi là thay đổi tư duy sai lầm về đầu tư và trên hết là tạo cho nhà đầu tư những ý thức để ra quyết định độc lập dựa trên sự suy ngẫm sâu sắc. Bài viết không hàm ý khuyến nghị cụ thể nhà đầu tư nên mua hoặc bán, chúng tôi không chịu trách nhiệm với bất cứ thiệt hại nào từ việc suy nghĩ sai và sử dụng sai mục đích của bài viết này.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]