Chủ đề về 1 cuộc khủng hoảng kinh tế đang là đề tài rất nóng trên các diễn đàn, báo chí trong nước cũng như các tờ báo lớn nhất thế giới. Các quan điểm đều đồng thuận rằng đại dịch Covid19 là chất xúc tác gây ra cuộc khủng hoảng kinh tế có lẽ sẽ còn nghiêm trọng hơn cuộc khủng hoảng tài chính – kinh tế vào năm 2008 bắt nguồn từ Mỹ. Các số liệu về mức độ thiệt hại đang tăng lên hàng ngày trên cả góc độ kinh tế, con người và chưa có báo cáo nào tự tin đưa ra 1 dự báo tổng thể về con số thiệt hại có thể gây ra bởi đại dịch. Đa phần là những suy luận về mặt logic có thể kể đến như việc so sánh việc đại dịch SARs năm 2003 cũng bắt nguồn từ Trung Quốc, với lập luận rằng hiện nay quy mô nền kinh tế quốc gia này đã lớn hơn rất nhiều và xếp thứ 2 toàn thế giới, Trung Quốc là công xưởng và là mấu chốt quan trọng nhất trong chuỗi cung ứng toàn cầu, đồng thời tình trạng tê liệt trong sản xuất, kinh doanh vì các biện pháp cách ly xã hội khiến cho hầu hết các ngành nghề đều sụt giảm nghiêm trọng. Đó là cách suy nghĩ bình thường khi nhìn ở khía cạnh vĩ mô và trong tâm lý con người, “khủng hoảng tinh thần” luôn đi trước các cuộc khủng hoảng khác, tuy nhiên các số liệu cho tới thời điểm hiện tại vào tháng 4/2020 chưa thể hiện ở mức độ nghiêm trọng là 1 cuộc khủng hoảng kinh tế mà là đang biểu hiện nhiều hơn là 1 sự suy thoái ngắn hay hoặc “cú sốc kinh tế” do ảnh hưởng từ dịch bệnh.

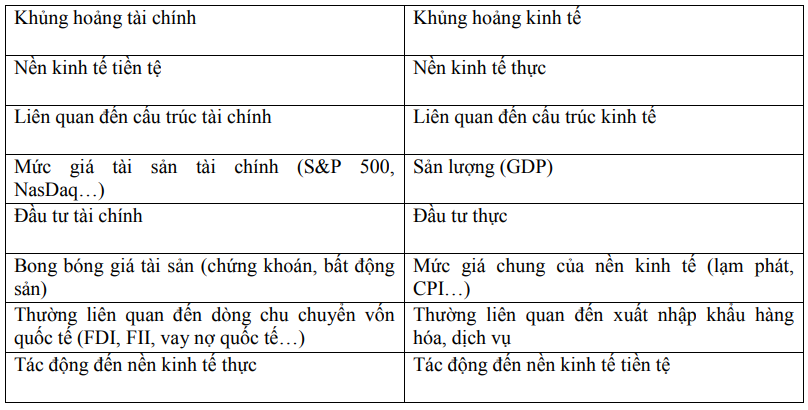

Đầu tiên, cần quay về khái niệm rất căn bản của các cuộc khủng hoảng từng xảy ra trên thế giới là khái niệm khủng hoảng tài chính và khủng hoảng kinh tế. Khủng hoảng tài chính là trạng thái sụt giảm mạnh trong ngắn hạn về giá trị của các tài sản tài chính, và sự đổ vỡ của hệ thống tài chính. Khủng hoảng kinh tế là trạng thái kinh tế dài hạn được đặc trưng bởi tình trạng thất nghiệp, giảm phát và sự suy giảm sản xuất, tiêu dùng và đầu tư trong nền kinh tế. Hai cuộc khủng hoảng này có tác động qua lại với nhau nhưng bắt nguồn từ những biểu hiện ban đầu khác nhau (Nguồn: Flubright.edu.vn).

Mỗi cuộc khủng hoảng lại có những nguyên nhân và tác động dẫn truyền khác nhau cho nên nói việc các TTCK sụt giảm mạnh có thể là chỉ báo cho các cuộc khủng hoảng là cách hiểu chưa đầy đủ, còn tùy theo nguyên nhân khởi điểm, cơ cấu kinh tế và độ trưởng thành TTCK của quốc gia đó có đại diện phần lớn cho nền kinh tế hay không. Khi kết luận đại dịch Covid19 gây ra 1 cuộc khủng hoảng kinh tế lớn thì xác suất là có thể nhưng xác suất là bao nhiêu thì không có cơ quan, tổ chức nào có thể đo lường được ngoài việc thống kê số liệu sau khi khủng hoảng đã qua đi, vì cho tới thời điểm hiện tại không có sự kiện nào có mức độ tương đồng cao để có thể đưa ra những dự đoán đáng tin cậy, tất cả chỉ là sự so sánh khập khiễng với những dữ kiện tại các thời điểm khác nhau. Qua thời gian này, các báo cáo thống kê lại chỉ ra các dấu hiệu rất giống nhau nhưng không có báo cáo nào được đưa ra trước hay trong thời gian sự kiện đang diễn ra, các phân tích khi sự kiện đã xảy ra đều vướng vào 1 lỗi căn bản là Survival bias – là một lỗi phân tích logic khi mà người ta chỉ nhìn vào nhóm sự vật/hiện tượng đã vượt qua được sự sàng lọc mà không nhìn vào những sự vật/hiện tượng khác, chính vì vậy, khi nào cuộc khủng hoảng chính thức nổ ra đi kèm với dấu hiệu gì đồng thời gây thiệt hại bao nhiêu sau đó là quá khó để đánh giá đầy đủ. Có thể thấy rõ qua việc các đánh giá với chuyên môn y học rất cao về độ nghiệm trọng của dịch Covid19 tại thời điểm dịch bắt đầu xuất hiện phần lớn không chính xác, chỉ trong vòng 9 ngày từ ngày 2 –11/3/2020 thì WHO đã thay đổi chính thức tuyên bố Covid19 trở thành đại dịch. Các nước sau đó lần lượt công bố về tình trạng khẩn cấp quốc gia, gần đây nhất là Nhật Bản.

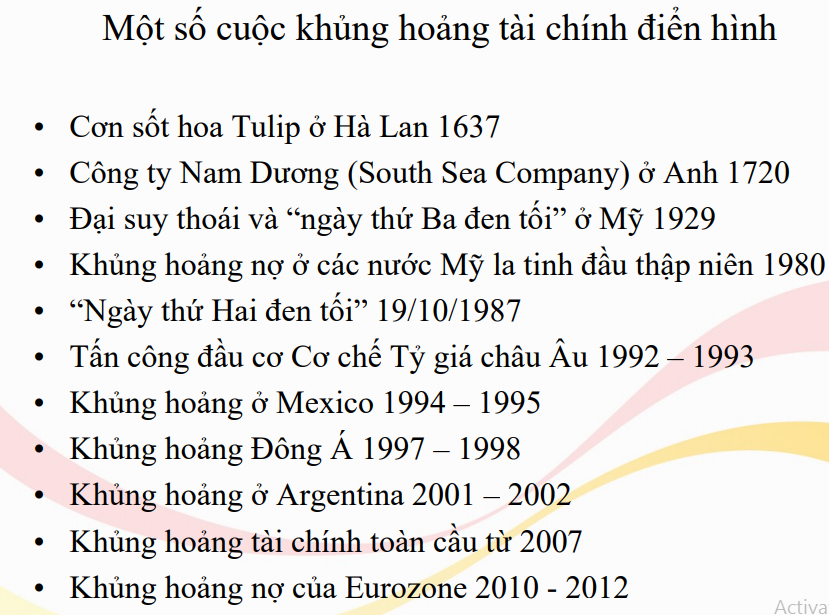

Dưới đây là danh sách những cuộc khủng hoảng tài chính tiêu biểu trong lịch sử thế giới (Nguồn: Flubright.edu.vn):

Các nguyên nhân chủ yếu dẫn tới các cuộc khủng hoảng kể trên lần lượt như sau:

- Nạn đầu cơ tài sản đẩy giá hoa Tulip lên tới mức phi lý, 40 búp hoa tuplip có giá bằng thu nhập của người lao động có kỹ năng trong vòng hơn 666 năm.

- Chính phủ mất khả năng thanh toán do vay nợ quá mức.

- Đại suy thoái năm 1929 ở Mỹ với nạn đầu cơ cổ phiếu quá mức, tổng số nợ vay chứng khoán lớn hơn cả tổng lượng tiền lưu hành trong nền kinh tế. Ngay cả các ngân hàng cũng sử dụng tiền gửi để mua cổ phiếu dẫn tới tình trạng kẹt thanh khoản khi dân chúng kéo tới rút tiền hàng loạt, đạo luật Glass-Steagall Act ra đời từ đây.

- Nợ vay nước ngoài của các nước Châu Mỹ La Tinh quá lớn để phát triển cơ sở hạ tầng.

- Ngày thứ Hai đen tối xảy ra vào ngày 19 tháng 10 năm 1987, khi chỉ số trung bình công nghiệp Dow Jones (DJIA) mất gần 22% trong một ngày. Vào cuối tháng 10, thị trường chứng khoán ở Hong Kong giảm 45,5%, Úc giảm 41,8%, Anh giảm 26,45%, Canada giảm 22,5%. Không có tin tức hay sự kiện nào có thể giải thích đầy đủ cho việc sụt giảm ngoại trừ tâm lý hoang mang, lo lắng của giới nhà đầu tư với các sự kiện vĩ mô thế giới.

- Thâm hụt ngân sách của Đức vào năm 1990 tăng nhanh chóng, Bundesbank –ngân hàng trung ương Đức đã thắt chặt chính sách tiền tệ, đẩy lãi suất lên cao. Các quốc gia trong khối đứng trước 2 lựa chọn khó xử 1 là tăng lãi suất theo để đảm bảo uy tín, niềm tin của giới đầu tư nhưng sẽ gây ảnh hưởng tới nền kinh tế, 2 là bỏ cơ chế tỷ giá cố định có thể bảo vệ kinh tế. Xung đột lợi ích này khiến các nhà đầu cơ tấn công vào đồng tiền của các nước thành viên và biên độ dao động đã được tăng lên ±15% vào cuối năm 1993.

- Thâm hụt cán cân thương mại chiếm 5% GDP và đồng Peso tăng mạnh do dòng vốn nước ngoài chảy vào đột ngột sau đó suy giảm. Dự trữ ngoại hối giảm dần để bù đắp thâm hụt cán cân thương mại, các tấn công đầu cơ xảy ra và đồng Peso sụp đổ cuối năm 1994.

- Đáng chú ý là cuộc khủng hoảng ở Mỹ giai đoạn 2007 –2009, có nguồn gốc từ các khoản nợ nhà đất dưới chuẩn (Sub-prime), giai đoạn trước đó Fed duy trì lãi suất rất thấp, hệ thống quản lý lỏng lẻo và những sáng tạo về các công cụ tài chính như CDO, CDS khiến cho việc sụp đổ mang tính dây chuyền khi Fed thắt chặt tiền tệ, người đi vay không có khả năng trả nợ và từ bỏ luôn tài sản thế chấp. Cuộc khủng hoảng nhanh chóng lan ra toàn cầu với những quốc gia các quốc gia khác trên thế giới vì niềm tin vào các trái phiếu kém chất lượng này.

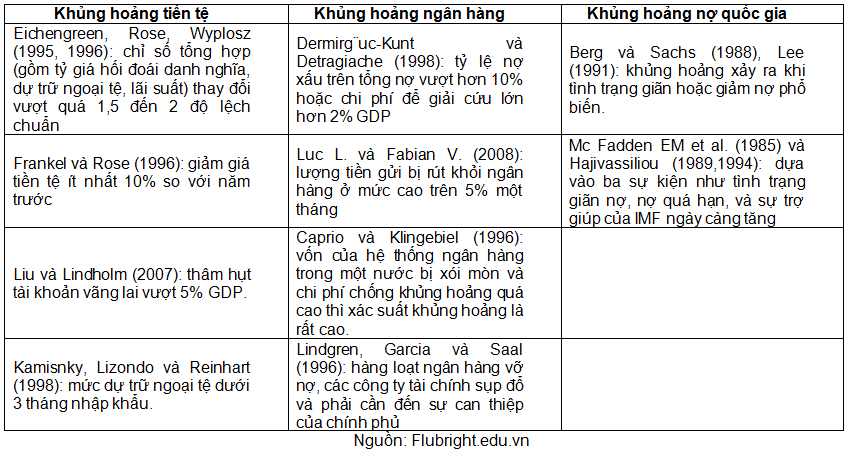

Nhìn chung, các cuộc khủng hoảng đều có sự tham của nhiều thành phần từ nhà đầu tư, đầu cơ tới các chính sách sai lầm của Chính phủ các nước khi “vá” những lỗ hổng. Các nhà kinh tế học trải qua giai đoạn này đưa ra các lý thuyết cũng như các dấu hiệu để cố gắng dự đoán trước 1 cuộc khủng hoảng tiếp theo. Một số ví dụ như sau:

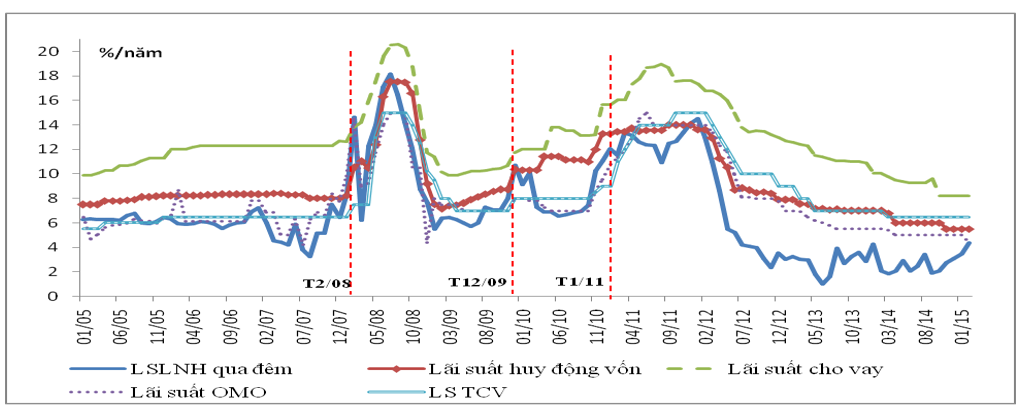

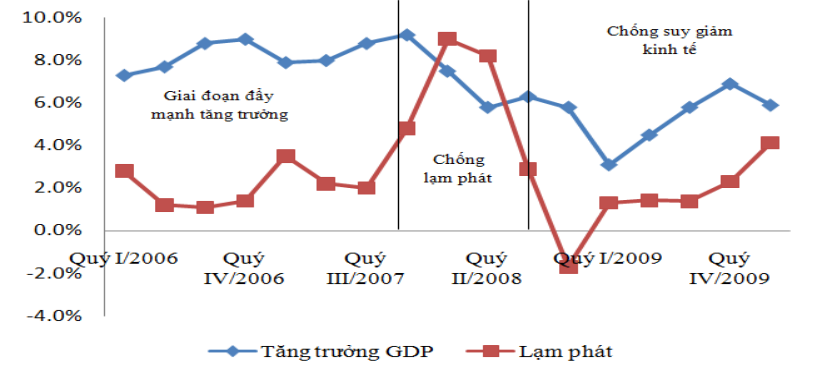

Trong năm 2009, hầu hết các nền kinh tế lớn trên thế giới đều tăng trưởng âm và Việt Nam cũng không tránh khỏi sự tác động tiêu cực mặc dù có rất nhiều phân tích, nhận định cho rằng việc kích cầu, chạy theo tăng trưởng kinh tế ở giai đoạn trước đó là nguyên nhân gốc rễ gây ra suy thoái cho kinh tế Việt Nam bên cạnh việc thiếu sự quản lý chặt chẽ gây thất thoát, thành lập DN mới và đầu tư không hiệu quả…sau đó trong giai đoạn tiếp theo khi mục tiêu thay đổi từ tăng trưởng chuyển sang kiểm soát lạm phát, hàng loạt doanh nghiệp, ngành nghề đã “đứng hình” cộng hưởng với cuộc khủng hoảng tài chính thế giới từ quý 3/2008 gây ra tình trạng thêm trầm trọng. Từ giai đoạn đó đến nay, hệ thống Ngân hàng cũng có 2 lần rơi vào trạng thái căng thẳng về mặt thanh khoản, do đặc thù là nền kinh tế mới nổi, tăng trưởng của Việt Nam phụ thuộc nhiều vào tăng trưởng tín dụng, quy mô tín dụng luôn cao hơn GDP:

Dự trữ ngoại hối suy giảm, căng thẳng tỷ giá từ đầu tháng 3/2009 biên độ tăng từ 3% lên 5% và đồng thời tăng trưởng kinh tế cũng giằng co với lạm phát trong giai đoạn này (Nguồn: GSO, FETP):

Cách vận hành của nền kinh tế cũng có nhiều điểm tương đồng như của 1 doanh nghiệp cho nên mỗi khi gặp khó khăn trong ngành nghề hay khủng hoảng, nền kinh tế lại bộc lộ nhiều hơn những yếu kém nội tại và nếu nhìn trên khía cạnh tích cực, các DN hay nền kinh tế đều sẽ khỏe hơn khi sống qua các cuộc khủng hoảng. Khác biệt căn bản ở lần đại dịch Covid19 này lại xuất phát từ nguyên nhân phi kinh tế, các biện pháp mà Chính phủ các nước đưa ra là nhằm hỗ trợ tức thời cho việc duy trì hơn là kích thích nền kinh tế phát triển. Tăng tưởng kinh tế sụt giảm là điều có khả năng rất cao sẽ tiếp tục xảy ra trong thời gian tới khi các nền kinh tế có mối quan hệ thương mại, đầu tư lớn với Việt Nam như Mỹ, Trung Quốc, EU, Nhật Bản, Hàn Quốc… đều bị đang bị ảnh hưởng nặng, việc kích thích dường như không thể có tác dụng khi chưa kiểm soát dứt điểm được dịch bệnh vì nguyên tắc của kích thích đi kèm với kích cầu và mức độ hấp thụ của chính sách kích thích phải được cải thiện dần đối với các chủ thể tham gia trong nền kinh tế.

Cuối cùng, để trả lời được câu hỏi có xảy ra một cuộc khủng hoảng kinh tế tiếp theo xảy ra hay không có thể nằm ngoài năng lực dự đoán, kiểm soát của cả các tổ chức lớn trước khi tìm ra biện pháp hiệu quả cho dịch bệnh. Thậm chí hai nhà kinh tế học lớn Paul Krugman và Nouriel Roubini lần lượt cảnh báo vào năm 2005, 2006 nhưng thị trường dường như phớt lờ trong bối cảnh kinh tế đang còn hứng khởi, mọi thứ tiếp diễn “không có gì có thể ngăn cản được”. Các nhân tố định lượng rút ra từ những nghiên cứu của các nhà kinh tế học cũng chỉ mang yếu tố tham khảo vì tính thời điểm là khác nhau. Vì tuy suy thoái đang diễn ra nhưng trường hợp này không phải do bong bóng tài sản, không phải khủng hoảng nợ công hay chất lượng tín dụng kém gây ra, các DN thậm chí không có nhiều nhu cầu vay mới… Ở 1 kịch bản tích cực hơn, lợi nhuận có thể sụt giảm mạnh nhưng sự hỗ trợ lẫn nhau, sự đoàn kết cùng chung tay “thắt lưng buộc bụng” đủ để các thành phần kinh tế “sống lâu hơn” dịch bệnh thì quá trình phục hồi sau khi kiểm soát được dịch sẽ diễn ra nhanh chóng khi mọi hoạt động thông thương trở lại, trong nguy vẫn còn có những cơ hội, các kế hoạch khác từ những giai đoạn trước đang tạm gián đoạn chờ ngày “giải phóng”.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]