Ngành tôn mạ nhìn từ hai tập đoàn lớn (Phần 1)

I. Ngành nghề cạnh tranh về giá

Ngành công nghiệp sản xuất thép nói chung và tôn mạ nói riêng rơi vào muôn vàn khó khăn kể từ đầu năm 2018, với tình trạng dư cung, chịu áp lực rất lớn từ sự biến động của giá thép cán nóng , thị trường xuất khẩu chứng kiến làn sóng bảo hộ của các quốc gia như Mỹ, EU, Ấn Độ, Nhật Bản và các nước khu vực Đông Nam Á, có thể ví ngành tôn mạ như một “đại dương đỏ”. Các nước đang trong giai đoạn phát triển mạnh cơ sở hạ tầng đều muốn xuất khẩu tạo giá trị thặng dư và bảo hộ ngành công nghiệp này trong nước. Quan trọng hơn cả với tình trạng dư cung kéo dài của Trung Quốc là quốc gia chiếm thị phần lớn nhất trong sản xuất và bán các mặt hàng thép trên thế giới từ nhiều năm qua. Động thái gần đầy nhất của Mỹ là đánh thuế bảo hộ và chống bán phá giá lên tới 456,23% với thép chống gỉ và thép cán nguội sản xuất có sử dụng lớp lõi từ Hàn Quốc và Đài Loan được liệt vào dạng “chuyển đổi không đáng kể”, chống việc thép Trung Quốc mượn đường vào Việt Nam. Rõ ràng, ngành thép nói chung, ngành tôn mạ nói riêng tồn tại cả những bất định và rủi ro cao. Trong vòng 2 năm kể từ đầu 2017, sự biến chuyển với tốc độ “chóng mặt” với mức lợi nhuận cao chuyển sang lỗ từ những Công ty thương mại nhỏ cho tới các Tập đoàn sản xuất lớn, từ việc xây dựng nhà máy, mở rộng chuỗi cửa hàng phân phối tới việc phải cắt giảm, đóng cửa và thậm chí phải bán bớt tài sản, một số công ty phải nhờ tới sự trợ giúp của các Cổ đông chiến lược nước ngoài để hỗ trợ về vốn và tái cấu trúc. Các yếu tố ngoại cảnh tác động vào ngành nghề nói chung là điều không thể phủ nhận, tuy nhiên việc cạnh tranh nội địa cũng rất gay gắt “trên từng cây số”, các công ty xây dựng hệ thống phân phối về tới tận các làng xã để tăng độ phủ thương hiệu, ngành tôn mạ được các nhà đầu tư xếp vào ngành có tính chu kỳ (Cyclical) và cạnh tranh về giá (Competitive pricing sector).

II. Sơ lược bức tranh về ngành tôn mạ

Bức tranh tài chính dịch chuyển theo hướng co hẹp sản xuất, quy mô tài sản, một số công ty vẫn chưa phục hồi được về mốc lợi nhuận gộp dương. Phản ứng trước sự biến động tiêu cực này, giá cổ phiếu của các Công ty cũng sụt giảm rất mạnh mẽ và một số rơi xuống dưới mức giá trị sổ sách của các tài sản, tạo ra những “món hời” trong ngắn hạn. Tuy nhiên, có một rủi ro rất lớn đối với những tài sản này là chúng sẽ bốc hơi theo thời gian khi ban lãnh đạo không có những động thái hết sức cụ thể.

Monish Pabrai (nhà quản lý quỹ Pabrai Fund) nói rằng “ Ông đánh giá sự nhất quán trong lợi nhuận tốt hơn nhiều những mô hình kinh doanh bị định giá rẻ, bởi vì chúng ta đều biết có khả năng các mô hình này trở nên rẻ hơn và cuối cùng phải bị thanh lý”. Đây cũng là một trong những nhược điểm lớn nhất trong phương pháp Cigar Buttt (điếu cigar hút dở) của Ben Graham (cha đẻ của trường phái đầu tư giá trị), ông quan tâm tới cổ phiếu đang nằm dưới giá trị thực hơn là bản chất và sự bền vững của mô hình kinh doanh. Tuy nhiên, theo chúng ta biết thì các học trò của ông hầu như đã rất thành công với việc kế thừa có cải tiến trên những nền tảng ban đầu của ông.

Vậy việc đầu tiên cần xác định một cách tương đối ngành công nghiệp sản xuất tôn mạ không rơi vào dạng suy thoái lâu dài tương tự như ngành công nghiệp dầu khí khi Mỹ sản xuất được dầu đá phiến với chi phí thấp hơn. Đối với các tài sản bị định giá rẻ đi kèm một mô hình kinh doanh khó khăn sẽ ăn mòn hết phần mà nhà đầu tư đánh giá là “rẻ”. Tức là về mặt bản chất phải bóc tách ra hai phần tương tự như khái niệm “mua 1 tặng 1”, phần nhà đầu tư bỏ tiền ra “mua” phải tính toán được giá trị là bao nhiêu để nhận được phần “khuyến mãi” còn lại và phải đảm bảo được rằng phần mua có giá trị không suy giảm thêm để dẫn tới tổng giá trị nhận được không bị sụt giảm quá nhiều thành “mua 10 tặng 1” hay thậm chí tê hơn. Việc xem xét thực trạng ngành có thể thông qua số liệu tài chính có thể thông qua hai công ty đầu ngành là HSG và NKG chiếm khoảng 50% thị phần tôn mạ.

III. Diễn biến 2 DN lớn trong ngành

3.1 Về cấu trúc tài chính

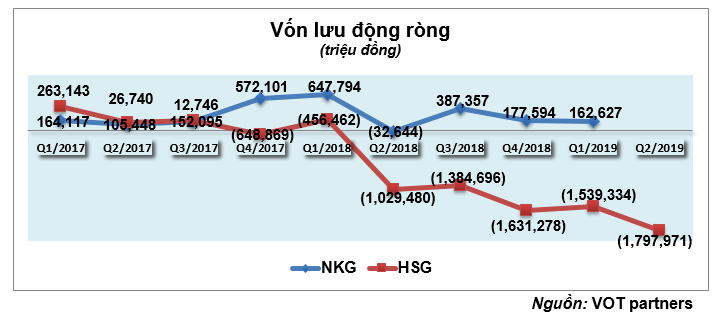

Về cơ cấu tài chính do một giai đoạn dài cạnh tranh và mở rộng công suất dẫn tới mất cân đối tài chính đặc biệt là tập đoàn HSG khi “lấy ngắn nuôi dài”:

Mặc dù kinh doanh không bị lỗ nhưng tập đoàn HSG vẫn chưa thoát khỏi tình trạng mất cân đối rất nhiều vì tài trợ tài sản bằng nguồn nợ vay ngắn hạn lớn. Giai đoạn này chủ yếu các công ty sẽ ưu tiên xả hàng tồn kho giá rẻ thật nhanh để thu dòng tiền về trả nợ, đồng thời dừng các dự án mở rộng, đóng các cửa hàng không hoạt động hiệu quả, bán bớt các nhà máy và bất động sản, cắt giảm nhân sự. Cơ cấu tài sản lưu động của hai tập đoàn giai đoạn hiện tại:

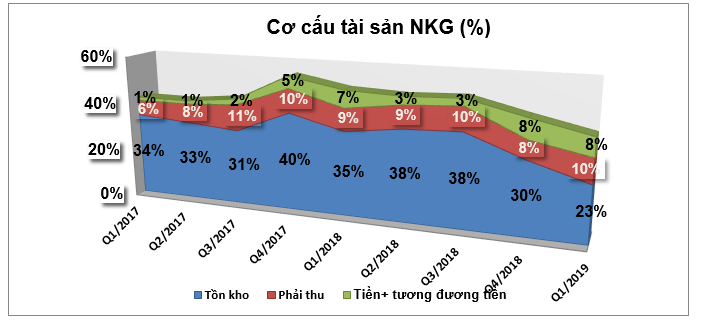

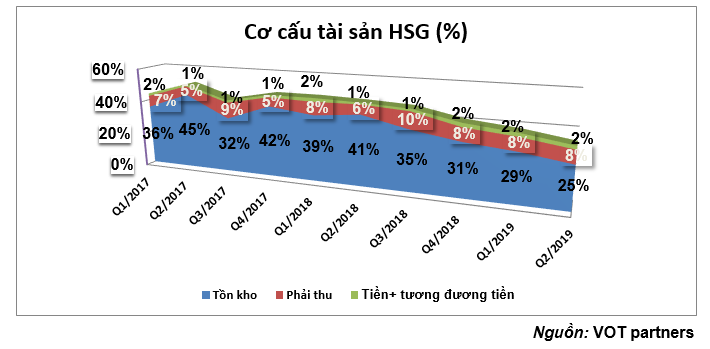

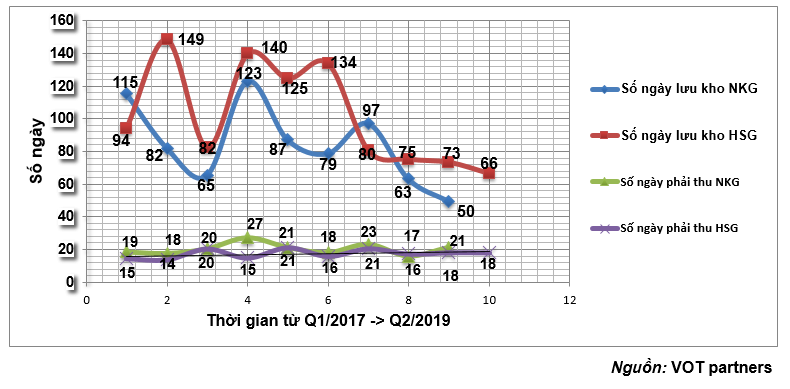

Nhìn vào cơ cấu tài sản có thể thấy “cỗ máy” HSG to và cồng kềnh hơn nên việc dịch chuyển cũng sẽ lâu và cần nhiều thời gian hơn khi có tới 15 công ty con, 2 công ty liên kết, 172 chi nhánh so với NKG là 2 công ty và 3 chi nhánh là đơn vị hạch toán trực thuộc. Biểu hiện của quá trình tái cấu trúc nhanh và hiệu quả và tổng tài sản sẽ thu hẹp đặc biệt là các tài sản lưu động, đồng thời lượng tiền mặt thường xuyên sẽ duy trì với tỷ trọng cao hơn giai đoạn trước do xả hàng nhanh hơn, các tài sản dài hạn cũng sẽ được thanh lý bớt, việc trả nợ tích cực dẫn tới tỷ trọng nợ vay Ngân hàng ngắn và dài của NKG hiện tại còn khoảng 46%, tại HSG là 59% trên tổng tài sản. Xét về các chỉ tiêu hiệu quả hoạt động của tài sản và chính sách bán hàng, cả hai doanh nghiệp đều tích cực trong giai đoạn giá thép cán nóng rơi mạnh, giá bán đầu ra không thể tăng và thậm chí giảm. Mức tồn kho hiện tại của cả hai doanh nghiệp đều đã giảm hơn một nửa so với đỉnh cao ở giai đoạn Q4/2017 – Q2/2018, quá trình này tại NKG diễn ra mạnh mẽ hơn:

Nhìn vào cơ cấu tài sản có thể thấy “cỗ máy” HSG to và cồng kềnh hơn nên việc dịch chuyển cũng sẽ lâu và cần nhiều thời gian hơn khi có tới 15 công ty con, 2 công ty liên kết, 172 chi nhánh so với NKG là 2 công ty và 3 chi nhánh là đơn vị hạch toán trực thuộc. Biểu hiện của quá trình tái cấu trúc nhanh và hiệu quả và tổng tài sản sẽ thu hẹp đặc biệt là các tài sản lưu động, đồng thời lượng tiền mặt thường xuyên sẽ duy trì với tỷ trọng cao hơn giai đoạn trước do xả hàng nhanh hơn, các tài sản dài hạn cũng sẽ được thanh lý bớt, việc trả nợ tích cực dẫn tới tỷ trọng nợ vay Ngân hàng ngắn và dài của NKG hiện tại còn khoảng 46%, tại HSG là 59% trên tổng tài sản. Xét về các chỉ tiêu hiệu quả hoạt động của tài sản và chính sách bán hàng, cả hai doanh nghiệp đều tích cực trong giai đoạn giá thép cán nóng rơi mạnh, giá bán đầu ra không thể tăng và thậm chí giảm. Mức tồn kho hiện tại của cả hai doanh nghiệp đều đã giảm hơn một nửa so với đỉnh cao ở giai đoạn Q4/2017 – Q2/2018, quá trình này tại NKG diễn ra mạnh mẽ hơn:

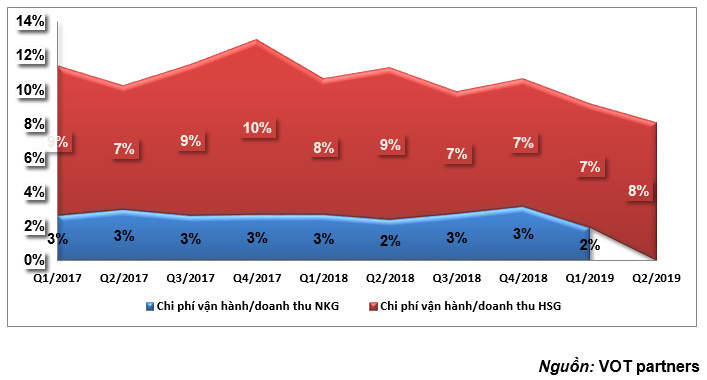

Mặc dù cùng bán các mặt hàng tôn mạ, ống thép nhưng tổ chức mô hình bán hàng của hai Doanh nghiệp khác nhau, Tập đoàn HSG tự xây dựng các chi nhánh riêng, bán hàng sỉ và lẻ qua các chi nhánh này dẫn tới chi phí vận hành sẽ ăn vào lợi nhuận gộp khá nhiều, nên mặc dù biên lợi nhuận gộp vẫn duy trì dương bình quân khoảng 9% doanh thu trong một năm trở lại đây, lợi nhuận từ HĐKD vẫn âm trong hai quý IV/2018 và quý I/2019, mới chỉ có lời lại khoảng hơn 30 tỷ trong quý II/2019, HSG tái câu trúc theo hướng mô hình chi nhánh tỉnh quản lý các cửa hàng, nhân sự một năm qua giảm từ hơn 7.000 người còn 6.416 nhân viên. Tập đoàn NKG phân phối tới các xưởng cán, đại lý phân phối thông qua các tổng kho tập trung chủ yếu ở khu vực miền Nam và một kho tại Hà Nội.

3.2 Chiến lược tiếp theo

Ngành công nghiệp tôn mạ và ống thép mang tính chu kỳ vì đa phần các nhà đầu tư thường nhìn nhận các sản phẩm tôn mạ, ống thép là đầu vào cho sử dụng trong lĩnh vực xây dựng, vách ngăn trần nhà, cửa cuốn, trang trí nội ngoại thất và sản xuất các mặt hàng gia dụng, xây dựng hệ thống dẫn nước trên các tòa nhà cao tầng…tức ngành này gắn liền với sự phát triển của ngành bất động sản – là một ngành cũng mang tính chu kỳ cao. Tuy nhiên, tính chu kỳ của ngành tôn mạ, ống thép không rõ ràng bằng ngành bất động sản vì tính ứng dụng đầu ra của các sản phẩm rất đa dạng ví dụ ống thép có thể sử dụng làm cột đèn chiếu sáng, tháp ăng ten, tháp truyền hình, công nghiệp ô tô… tôn mạ kẽm cũng có thể sử dụng để chế tạo các chi tiết trong phụ tùng xe hơi, xe gắn máy, xe đạp, trong lĩnh vực quảng cáo…Việc xác định chu kỳ chung của ngành sẽ rất khó khăn thay vì xét tình hình nội tại, nội lực và triển vọng của ngành, có khoảng gần 50% sản lượng sản xuất của ngành phục vụ cho việc xuất khẩu trên toàn thế giới với những ứng dụng rất đa dạng và khó xác định tính chu kỳ mặc dù tính chu kỳ là hiện hữu nhưng việc dự đoán không mang tính thực tế cao.

Tới giai đoạn này, có thể khẳng định việc nâng công suất của các DN trong ngành là sai thời điểm do những dự báo quá lạc quan về thị trường bất động sản, không lường trước được hết các rủi ro và cả việc quản trị rủi ro không tốt dẫn tới bức tranh ảm đạm của toàn ngành. Về phía nguyên liệu đầu vào là thép cán nóng, hiện tại ở Việt Nam mới chỉ có Formosa sản xuất và đáp ứng được một nửa nhu cầu ngành, còn lại toàn bộ đều phải nhập khẩu từ Đài Loan, Hàn Quốc, Singapore… Các DN thương mại, phân phối là chủ yếu có thể có tính biến động cao hơn do tính phụ thuộc, đối với các DN sản xuất dường như có xu hướng tích trữ, đầu cơ, thương mại thép cán nóng (HRC) khi giá tăng mạnh và rủi ro khi giá giảm, hàng chưa tiêu thụ được, chưa kể việc cạnh tranh nội địa và từ hàng Trung Quốc. Vấn đề bộc lộ rõ ràng như thời điểm quý III/2018 khi giá HRC bắt đầu rơi mạnh, các DN hầu như báo lỗ khi giá vốn vượt quá doanh thu, trước giai đoạn này vào năm 2016 – 2017 DN ngành thép nói chung đã áp dụng rất thành công chiến lược đầu cơ và có lợi nhuận tốt nhưng không cẩn thận bị rơi vào “vòng lẩn quẩn” phải bán tài sản như hiện tại. Đối với các DN đầu ngành cắt giảm mạnh cả các tài sản dài hạn như NKG, việc với công suất sẵn có để chớp thời cơ khi giá HRC phục hồi lại kể từ cuối tháng 3/2019 tới nay là điều không thể, tuy nhiên DN sẽ phần nào thoát ra khỏi vòng xoáy và duy trì cơ cấu ở mức ổn định hơn.

IV. Sơ lược tình hình thị trường thế giới

Thị trường đầu ra khoảng một nửa sản lượng sản xuất của ngành tôn mạ đang được xuất khẩu, trong đó 60% tập trung tại khu vực Asean, việc Mỹ áp thuế rất cao lên các mặt hàng xuất xứ từ Trung Quốc và làn sóng bảo hộ thương mại của các nước khác tại khu vực Châu Á trước hành động của Mỹ nguyên nhân chủ yếu từ nhà sản xuất thép lớn nhất thế giới là Trung Quốc đã có tác động lên ngành tôn mạ của Việt Nam trong 5 tháng đầu năm 2019, xuất khẩu các mặt hàng tôn mạ và kim loại lần lượt giảm 17,1% và 14,1%. Việc tác động từ cuộc chiến tranh thương mại và các vụ điều tra nguồn gốc sẽ là rủi ro tiềm ẩn khó lường trong tương lai cho các DN Việt có đầu vào và đầu ra liên quan trực tiếp hoặc gián tiếp tới Trung Quốc và Mỹ. Về động thái trong nước, Bộ Công thương vừa áp mức thuế chống bán phá giá tạm thời được áp dụng cho các doanh nghiệp xuất khẩu thép phủ mạ màu của Hàn Quốc là 4,48% -19,25%, trong khi Trung Quốc bị áp mức cao hơn rất nhiều, từ 3,45-34,27% do vẫn có rất nhiều dấu hiệu về việc bán phá giá với biên độ cao kể từ khi áp thuế trong hạn ngạch vào năm tháng 5/2017, một điều không thể phủ nhận sự là tác động của Trung Quốc tới Việt Nam quá lớn khiến nhiều ngành nghề luôn trong trạng thái dư cung, giảm giá. Tại các thị trường khác, sản phẩm tôn mạ Việt Nam đang bị áp thuế chống bán phá giá tại Thái Lan (4,3-60,2%) và Malaysia (4,5-13,68%), thời hạn 5 năm từ 2017 – 2021, Indonesia thì đã chấm dứt điều tra áp thuế chống bán phá giá đối với mặt hàng tôn mạ Việt Nam. Theo dự báo của nhiều chuyên gia, nhu cầu tiêu thụ thép tại các nước trong Asean – 6 (Indonesia, Malaysia, Thái Lan, Singapore, Phillipines, Brunei) vẫn sẽ tăng trưởng dương và vượt mốc 90 triệu tấn/năm nên mặc dù Việt Nam chiếm phần lớn lượng nhập khẩu vào các quốc gia này nhưng tổng nhu cầu vẫn rất lớn và còn tiềm năng nếu việc cạnh tranh sòng phẳng về giá và chất lượng.

Về vấn đề tôn nhập lậu giá rẻ tập trung nhiều ở khu vực các thành phố lớn phía Bắc, luôn hiện hữu trên thị trường thông thường có giá thấp hơn bình quân khoảng từ 15.000 –20.000 đồng/m2 (30-40% hàng cùng chủng loại) có nguồn gốc chủ yếu từ Trung Quốc gây ảnh hưởng khá lớn từ việc cạnh tranh không lành mạnh, đây cũng là rào cản cho những DN mới muốn gia nhập ngành phải cân nhắc, ngoài việc cạnh tranh về giá, rào cản vốn lớn, thì chất lượng là yếu tố sống còn đối với việc duy trì kinh doanh trong ngành này. Bên cạnh đó, cuộc chiến thương mại khiến nhiều DN nước ngoài từ Hàn Quốc, Đài Loan, Trung Quốc muốn đổ bộ vào Việt Nam để xây dựng nhà máy sẽ khiến cho tình hình cạnh tranh trở nên căng thẳng hơn tuy nhiên sự thắt chặt lớn của các chính sách, các hàng rào thương mại, kỹ thuật sẽ khiến việc dịch chuyển chỉ là tạm thời để thoát “khó”, chủ trương chính của Trung Quốc trong giai đoạn dài hạn sắp tới vẫn là cắt giảm và tái cơ cấu.

V. Kết luận

Cuối cùng, đi qua nhiều giai đoạn khó khăn không ngắn các DN ngành tôn mạ Việt Nam có lẽ đã học và rút kinh nghiệm được nhiều vấn đề về việc quản trị và kiếm soát rủi ro đi kèm với việc chạy đua gia tăng lợi nhuận, đã có nhiều bước chuẩn bị trước các tình huống khó khăn. Với những việc làm cụ thể và kết quả đạt được trong hơn một năm qua, nhà đầu tư có thể kỳ vọng ngành tôn mạ trong nước trở về trạng thái cân bằng hơn trong dài hạn nhờ việc cắt giảm, tái cơ cấu sản phẩm, bộ máy, nguồn nguyên liệu, tích cực làm việc, cập nhật tình hình với các cơ quan quốc tế cộng thêm các cơ chế, chính sách quản lý thương mại cho hàng nhập khẩu của Bộ công thương có thể “kéo” các DN thoát khỏi khó khăn trước chứ chưa “nghĩ” tới việc tạo được sức bật cho ngành.

LƯU Ý: Bài viết là những quan điểm và góc nhìn riêng của VOT PARTNERS Mục tiêu tối thượng của chúng tôi là thay đổi tư duy sai lầm về đầu tư và trên hết là tạo cho nhà đầu tư những ý thức để ra quyết định độc lập dựa trên sự suy ngẫm sâu sắc. Bài viết không hàm ý khuyến nghị cụ thể nhà đầu tư nên mua hoặc bán, chúng tôi không chịu trách nhiệm với bất cứ thiệt hại nào từ việc suy nghĩ sai và sử dụng sai mục đích của bài viết này.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]