V. Quy trình nghiên cứu một doanh nghiệp cho nhà đầu tư giá trị

5.1 Giới thiệu một số phương pháp đầu tư

Thực ra có rất nhiều con đường để đi đến đích và việc chọn cho mình một phương pháp chính là bạn đang tự xây nên con đường cho riêng mình. Cùng là học trò của ông Benjamin Graham, cùng rất thành công nhưng mỗi người lại có những phương pháp, cách thức nghiên cứu rất khác nhau. Như ông Bill Ruane nổi tiếng với kiểu nghiên cứu chi tiết và dài hơi, thậm chí quỹ của ông có thể dành 10 năm để nghiên cứu và thực địa 1 công ty, ông Walter Schloss vẫn trung thành với trường phái định lượng, ông Warren Buffett và Charlie Munger đúc kết thành triết lý “mua công ty tuyệt vời với giá hợp lý” –câu nói này là cả một ẩn ý và nghệ thuật lớn, có thể nói là tinh túy trong các hình thức đầu tư, các thế hệ học trò kế cận như Monish Pabrai, Guy Spier, Bill Ackman, Phil Town… cũng có những cách tiếp cận khác nhau tuy nhiên tất cả đều xoay quanh 2 từ “giá trị”. Phương pháp là cách thức, quy trình mà bạn đặt ra giúp cho việc nghiên cứu được đơn giản, hiệu quả hơn.

Nếu bạn có theo dõi chương trình truyền hình thực tế Shark Tank phiên bản Việt Nam, bạn có thể thấy mỗi Shark có điểm mạnh khác nhau và việc phân tích để đầu tư, những câu hỏi của họ cũng thể hiện các khía cạnh quan tâm khác nhau. Các start-up đều là những doanh nghiệp còn rất sơ khai, chưa có nhiều con số để nói, với các Shark đầu tư vào họ đều rót vốn và hỗ trợ nhiều cho các start-up, chính họ cũng là 1 phần quan trọng tạo nên giá trị cho các doanh nghiệp đó, cho nên chúng tôi sẽ bắt đầu giới thiệu với bạn từ cách tiếp cận đơn giản nhất này (tuy nhiên trên thực tế rất nhiều nhà đầu tư gửi gắm tiền chỉ vì tin tưởng đội ngũ ban lãnh đạo)

Nhà đầu tư trong chương trình Shark Tank thường dùng phương pháp 2 chữ “Ng”:

Đối với các nhà đầu tư, quy mô thị trường phải đủ lớn để Start – up có thể mở rộng (ngành) và con người là nhân tố chính, có yếu tố quyết định trong việc định giá của các nhà đầu tư ở giai đoạn Công ty còn non trẻ này, đó là năng lực và khát vọng. Ở giai đoạn đầu, các công ty không có tài sản gì nhiều ngoài những ý tưởng tiềm năng, cho nên việc quan trọng nhất là tìm ra những đội ngũ tiềm năng để thực thi ý tưởng đó, chính cách làm tạo nên sự khác biệt giữa những ý tưởng giống nhau. Giá mua nhà đầu tư đưa ra trong giai này dựa nhiều vào kinh nghiệm và cảm xúc của họ.

Trải qua ba mùa với nhiều thương vụ thành công cũng như thất bại trong việc gọi vốn, rất nhiều bài học kinh nghiệm quý giá được truyền tải tới người xem. Các công ty khởi nghiệp tham gia từ nhiều lĩnh vực đa dạng từ các ngành nghề truyền thống như bún, gạo, giấm gạo, nước mắm, nhà hàng ẩm thực, coffee shop cho tới các Công ty về game, công nghệ gọi vốn rất “hoành tráng” tuyên bố đánh bại các Tập đoàn hàng đầu như Google, Microsoft…. Một số Start-up thậm chí còn chưa thành lập công ty mà mới chỉ là những ý tưởng ban đầu hoặc đang trong giai đoạn nghiên cứu và phát triển (R&D) mà đã có dự tính gọi vốn vài chục triệu USD. Những bài học hay có thể rút ra từ những thiếu sót của các Start-up và những đánh giá rất chi tiết, cụ thể và có tính định hướng lâu dài trong quá trình tranh luận giữa các bên như sau:

Về phương pháp đánh giá Start-up

Câu hỏi thường xuyên được đề cập trước là quy mô thị trường đối với ngành nghề mà các Start-up đang tham gia vào có dung lượng là bao nhiêu, khách hàng mục tiêu là ai, sản phẩm của công ty có gì khác biệt hoặc lợi thế cạnh tranh nào với các đối thủ hiện hữu trong ngành. Cũng như trong “thế giới động vật”, những con vật đều có vũ khí phòng thủ hoặc tấn công riêng để có thể làm chủ một chuỗi thức ăn nào đó. Nếu sản phẩm đã có quá nhiều trên thị trường hoặc đang được sản xuất với giá quá cao thì rõ ràng không thể cạnh tranh được. Một số sản phẩm thuộc thị trường có quy mô bé cũng khó nhận được vốn đầu tư từ các “cá mập”. Sai lầm thường gặp ở các Start-up là việc không hoặc đánh giá sai về thực tế thị trường, một phương pháp thường hay được các Công ty sử dụng là “đếm cua trong lỗ”, ước lượng quy mô thị trường theo số liệu nghiên cứu sẵn có và dự tính sẽ chỉ chiếm vài % trong thị trường đó, một số khác mắc sai lầm trong việc đánh giá chưa đầy đủ về phân khúc cũng như các sản phẩm thay thế. Có câu “thiên thời –địa lợi – nhân hòa”, sau khi “kiểm tra” một số câu hỏi về “ngành”, các cá mập sẽ tập trung vào kiểm tra tiếp lý lịch của nhà sáng lập hay còn gọi là yếu tố “người”, bất kể là đầu tư mạo hiểm hay đầu tư vào những công ty – tập đoàn lớn, yếu tố con người – ban lãnh đạo là nhân tố không thể bỏ qua. Giai đoạn đầu các Start-up còn chưa xác định được hướng đi lâu dài và bền vững nhưng ý tưởng lại là thứ vô cùng nhiều.

Có một câu nói rất hay của Shark Dũng “ý tưởng là thứ nên cho không, nhiều khi ý của người ta mà tưởng là của mình”. Thật vậy, quan trọng nhất vẫn là đội ngũ thực thi ý tưởng đó, sự khác biệt đến từ cách tổ chức, cách làm vì hầu như “những điều phi thường được tạo nên bởi những con người hết sức bình thường với một nghị lực phi thường”. Ở thương vụ mở đầu rất ấn tượng của Shark tank mùa 3, Start-up tên Luxstay (một công ty công nghệ về nền tảng kết nối người đi du lịch với các chủ nhà, khách sạn, đặc biệt là homestay), founder của công ty đã được hỏi rất nhiều câu khá “khó đỡ”, từ lý lịch không học đại học cho tới hướng đi, chiến lược cạnh tranh khiến founder không khỏi bối rối mặc dù founder này đã có những thành công lớn từ trước đó ở một công ty cũ khác. Shark Dũng cũng đồng thời đang là thành viên HĐQT của Luxstay đã đứng ra thuyết trình trước dàn cá mập, đổi vai trò từ Shark thành “start-up”. Một bài học hay được rút ra từ chiến lược cho các công ty khởi nghiệp trong lĩnh vực công nghệ tại Việt Nam, vốn không có thế mạnh về nền tảng công nghệ, lại yếu về vốn hơn những Tập đoàn đa quốc gia (trong trường hợp này là Air BnB) là với lối đánh du kích, tập trung tại những thành phố vùng ven, phục vụ chủ yếu khách Châu Á, lấy homestay là giải pháp, kết nối sâu với các chủ nhà nhằm nắm giữ những hàng hóa mà đối thủ không có, đồng thời thiết lập nền tảng cung cấp nhiều giải pháp khác cho chủ nhà. Một bằng chứng đã được kiểm chứng qua các Công ty Công nghệ của Việt Nam như Tiki đang tạm chiến thắng Lazada, Zalo đang vươn ra khu vực chứng minh việc không phải “đốt” nhiều tiền là sẽ chiến thắng. Chỉ có một cách là đi tiên phong, đi nhanh trong lĩnh vực này để chiếm lĩnh trước. Tóm lại, khi đánh giá về người sáng lập, các cá mập chủ yếu dựa vào các tiêu chí sau: lý lịch, chuyên ngành, mức độ hiểu biết về ngành nghề, tinh thần vững vàng khi giải quyết những tình huống – câu hỏi khó, một yếu tố rất quan trọng khác là khát vọng, đam mê, đôi khi là việc “kiểm soát” những khát vọng đó. Như một số Start-up tin rằng “cây còn có thể vươn lên tới tận trời xanh”, lời khuyên của Shark Việt là “trước khi nhìn lên trời thì phải nhìn xuống dưới đất”, nên bắt đầu từ những việc nhỏ và thực tế, ranh giới giữa tinh thần quyết liệt, kiên trì với việc cố chấp không biết sai đối lúc rất mong manh.

Về vấn đề định giá

Ngay cả đối với các Công ty niêm yết trên sàn, hoạt động lâu năm với doanh thu, lợi nhuận thì định giá vẫn là bài toán không hề dễ dàng. Thực sự trong ngành công nghệ, khái niệm lỗ với thua lỗ là không giống nhau, vẫn có rất nhiều Tập đoàn công nghệ lớn như Uber, Grab, các Công ty về thương mại điện tử lớn ở Việt Nam vẫn đang đốt tiền bao năm qua mà chưa có lợi nhuận. Định giá doanh nghiệp rõ ràng không phải là những bài toán tính nhẩm được, cũng không phải là những mô hình tài chính cực kỳ phức tạp với nhiều giả định phi thực tế, định giá ở đây còn mang nặng yếu tố định tính, đôi lúc được coi là có tính “nghệ thuật” khi nó phụ thuộc rất nhiều vào kinh nghiệm của các cá mập và các mức giá mà Start-up đã gọi được từ những vòng trước và quan trọng hơn hết vẫn là việc đánh giá các Founder. Shark Việt đã chia sẻ một câu nói rất hay “nếu các phép tính mà đưa ta tới một kết quả rõ ràng thì ta còn ngồi đây làm gì?”. Sai lầm của các Start-up trong việc định giá rất đa dạng, từ việc sổ sách không rõ ràng, không nắm rõ về tài chính, những thông lệ định giá trong quốc tế dẫn tới những mức giá cao phi lý mà gần đây shark Bình gọi các start-up là “ngáo giá”. Kinh nghiệm rút ra từ những mùa Shark tank đầu tiên là việc chuẩn bị sổ sách rõ ràng, chính xác và phải trung thực vì khi vào trong quá trình thẩm định chi tiết sẽ tốn rất nhiều thời gian mà không đi đến thỏa thuận nào, các doanh nghiệp không phân biệt được giữa vốn góp và vốn hoạt động, giữa giá vốn và chi phí vận hành, giữa dòng tiền và lợi nhuận kế toán dẫn tới việc lúng túng khi trả lời các câu hỏi. Nhìn lại những thương vụ gọi vốn thành công và sau này thực sự vốn được rót vào hơn gấp nhiều lần vốn cam kết trên chương trình đều đã rất thành công. Một nhân tố mà ai cũng có thể thấy “các shark cùng góp phần nên những thành công đó và góp phần vào đưa giá trị công ty tăng lên”, vậy tại thời điểm định giá để mua doanh nghiệp sẽ không có phương pháp nào tính ra giá chính xác được mà chỉ tính theo thông lệ và cảm xúc của các cá mập. Shark Hưng cũng đã đề cập tới khái niệm định giá chuẩn là mức giá mà tại đó xác suất xảy ra giao dịch mua/bán cao nhất. Phương pháp định giá có thể chia thành hai nhóm doanh nghiệp truyền thống và công nghệ, nhóm doanh nghiệp truyền thống sẽ được trả một hệ số trên lợi nhuận tạo ra và nhóm công nghệ được trả theo doanh thu hoặc giá trị giao dịch tạo ra đối chiếu với tốc độ tăng trưởng.

Mùa số 3 vừa rồi có một số Start-up bị chê “rất gắt” như khung xếp Khánh Trình, doanh thu khoảng 1,3 tỷ đồng/năm, sản xuất theo kiểu OEM, bán hàng qua Amazon định giá công ty lên xấp xỉ 1.000 tỷ đồng, start-up tối nay ăn gì bị các shark “tẩm quất” khá kỹ, đặc biệt là shark Bình còn khuyên nên bỏ mô hình kinh doanh này đi, mùa 3 các start-up còn có sở thích lạm dụng các thuật ngữ công nghệ, sử dụng một cách không chính xác, đầy đủ các thuật ngữ đó. Mùa 2 có start up Smart-log làm về cho thuê nền tảng, tư vấn vận hành nhằm tiết giảm chi phí Logistics cho doanh nghiệp đã gọi số vốn 116 tỷ đồng bằng cả một mùa 1 khiến các shark không khỏi giật mình khi tuyên bố Việt Nam đã nằm trong tay mình, phải phát triển siêu nhanh để khi Oracle thâm nhập vào thị trường Việt Nam thì chỉ còn cách đàm phán hoặc mua lại, cùng mô hình kinh doanh B2B như vậy nhưng Abivin lại gọi vốn khá thành công từ shark Dũng và đạt giải thưởng 1 triệu USD tại Start-up World cup, rất tiếc là sau đó doanh nghiệp này với shark Dũng đã không “về chung một nhà”. Nhìn chung, các start-up thường sai trong định giá ở chỗ “quá tham vốn” và gọi vốn theo nhu cầu sử dụng vốn chứ không căn cứ trên nền tảng nào cả.

Để tăng xác suất gọi vốn thành công

Ngoại trừ các start-up lên chương trình với mục đích khác như PR, quảng cáo cho thương hiệu của mình, để thuyết phục hơn các start-up cần tìm hiểu rất rõ lý lịch và khẩu vị đầu tư của các cá mập. Vì đa phần cá mập sẽ có xu hướng chọn những start-up mà họ có thể mang lại thêm giá trị, bổ sung thêm vào hệ sinh thái sẵn có nhằm hỗ trợ tốt hơn và nếu “chẳng may” có thất bại thì các founder cũng sẽ được giữ lại để làm việc trong những hệ sinh thái đó. Một số shark có hệ sinh thái giáo dục, bất động sản, số khác lại ưu tiên đầu tư vào công nghệ hoặc hỗ trợ các hoạt động xã hội, bảo vệ môi trường.

Một nguyên nhân thất bại khác là các start-up lại quá quan tâm tới phần trăm cổ phần sở hữu mà không nhìn những giá trị đằng sau những nhà đầu tư lớn đó, cũng nên hiểu rằng khi đã bỏ tiền vào đầu tư thì ai cũng sẽ muốn thu hồi lại vốn về nhiều hơn. Về phương án kinh doanh cần khả thi, giải quyết được những nhu cầu thực tế của thị trường Việt Nam như shark Bình vẫn thường nói vui là phải tìm được “long mạch”.

Cuối cùng, việc gọi được vốn thành công thực ra mới chỉ là bắt đầu cho một bước đi mới. bên cạnh quyền sử dụng vốn nhiều thì trách nhiệm cũng sẽ đè nặng hơn khi sử dụng tiền của người khác. Shark Tank cũng chỉ là một trong những “kênh” mà các start-up có thể gọi vốn, ngoài ra còn rất nhiều quỹ đầu tư mạo hiểm (venture capital), ươm mầm khởi nghiệp, quỹ tư nhân (private equity) hoặc các nhà đầu tư thiên thần khác cũng có thể rót vốn nếu họ thấy phương án khả thi. Một cơ hội đóng lại vẫn sẽ mở ra một con đường và những cơ hội mới khác, các start-up bị từ chối rót vốn vẫn có thể phát triển và thành công nếu tiếp tục kiên trì và không ngừng cải thiện mô hình của mình, dù là người đi tiên phong hay làm lại những ý tưởng. “Hễ tâm rộng bao nhiêu thì con đường sẽ rộng bấy nhiêu”.

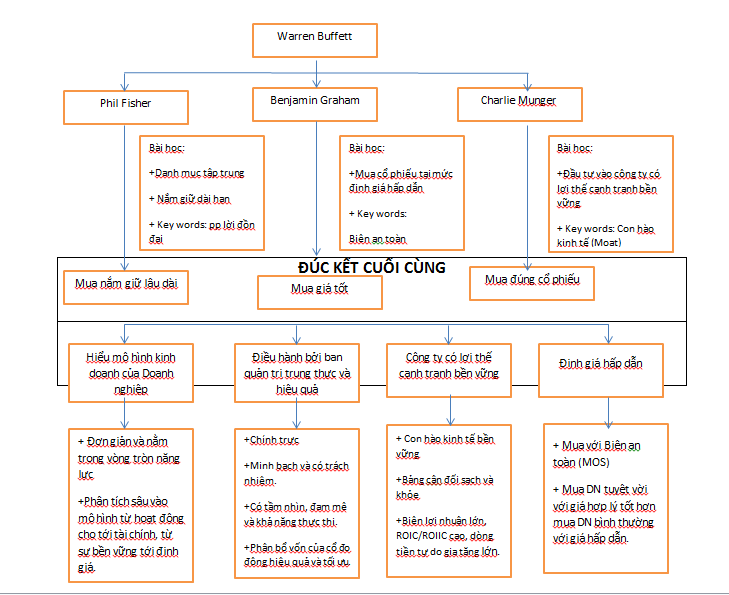

Mặc dù không áp dụng được phương pháp này nhưng bạn cũng “nên” có góc nhìn đánh giá các công ty như các nhà đầu tư đánh giá các Start-up, hãy tích lũy những kiến thức bổ ích này để “đứng trên vai người khổng lồ”. Chúng tôi nêu phương pháp trong chương trình Shark Tank ra nhằm truyền tải những suy nghĩ, trải nghiệm ban đầu khi tiếp xúc với các doanh nghiệp quy mô còn rất nhỏ thì các nhà đầu tư đã phải tập trung vào bức tranh lớn, vào tương lai dài hạn của ngành nghề, doanh nghiệp và nhìn vào đam mê, đạo đức, khát vọng của người sáng lập, điều hành. Khi đầu tư vào các doanh nghiệp trên sàn thì nhà đầu tư cá nhân, nhỏ lẻ cũng cần xem xét những điều này nhưng ở quy mô lớn hơn. Ở giai đoạn khi đã niêm yết được cổ phiếu trên sàn, các doanh nghiệp đã có nhiều con số hơn để xem xét, bộ máy cơ cấu đã hoàn chỉnh hơn, thông tin được truyền tải tới đại chúng và chịu sự ràng buộc nhiều hơn bởi các quy định về mặt pháp lý…, như vậy rủi ro đối với nhà đầu tư có thể thấp hơn so với việc đầu tư vào các Start-up. Vì vậy, khi đầu tư vào các doanh nghiệp đã niêm yết thì đa phần sẽ tập trung vào các phương pháp dưới đây:

Phương pháp net –net: mục tiêu là tìm kiếm những công ty có “tài sản ngầm”, một chất xúc tác và một sự giải phóng giá trị tài sản đó chia lại cho các cổ đông. Cha đẻ của pp này chính là Benjamin Graham. Thông thường nhà đầu tư nhìn vào mối tương quan thuận chiều giữa thị giá cổ phiếu với giá trị sổ sách cũng có thể dễ mắc sai lầm, đôi khi không có sự tương quan nào trong ngắn hạn giữa hai biến số này trong ngắn hạn cả. Link đọc thêm về 10 lưu ý trong phương pháp net-net của ông Benjamin Graham:

https://votpartners.com/10-luu-y-trong-phuong-phap-net-net-cua-ong-benjamin-graham.html

Phương pháp 4 chữ M bao gồm: Meaning (mô hình kinh doanh) – Moats (Lợi thế cạnh tranh) – Management (Ban quản trị) – Mos (Biên an toàn) của nhà đầu tư giá trị thành công Phil –Town. Cách làm này đòi hỏi nhiều thời gian và đánh giá một cách tổng quan hơn, phù hợp với những Công ty đã có những thành công và bề dày lịch sử hoạt động. Nói cách khác, về mặt định lượng đã có những con số để có thể phân tích một cách sâu sắc hơn, từ đó giá mua đưa ra sẽ có cơ sở hơn.

Vẫn còn rất nhiều các phương pháp khác nhưng tóm lại, dù là dùng bất kỳ phương pháp này thì phải hiểu rõ trình tự, phạm vị, hoàn cảnh và đối tượng áp dụng. rút gọn lại các vấn đề trên trong 3 nhân tố là : mô hình kinh doanh, con người và giá cả, đã được áp dụng và chứng minh thực tế từ rất nhiều nhà đầu tư giá trị thành công hàng trăm năm qua. Sự thay đổi trật tự của 3 nhân tố này có thể kết thúc với một cái bẫy giá trị do chính nhà đầu tư đó tạo ra và điều này giải thích tại sao nhà đầu tư thường xuyên có các quyết định sai lầm. Cái họ quan tâm là tại sao những người bạn, một đám đông khác có thể kiếm tiền từ chứng khoán một cách dễ dàng, khởi nguồn của suy nghĩ sai lệch là trả lời câu hỏi tại sao đó – với động cơ là kiếm tiền nhanh và bị cuốn vào những con sóng với vòng luẩn quẩn đó. Dưới đây là một bảng tóm tắt hầu như tất cả các triết lý trong quá trình lựa chọn Doanh nghiệp của nhà đầu tư huyền thoại Warren Buffett (ông tổng hợp triết lý từ 3 người thầy trong cuộc đời mình):

Link đọc thêm về các chủ đề tương tự:

https://votpartners.com/xay-dung-danh-muc-dau-tu-theo-cach-cua-warren-buffett.html

5.2 Mối quan hệ giữa cổ đông, doanh nghiệp qua việc huy động và sử dụng vốn

Là một nhà đầu tư giá trị những vấn đề bạn thường xuyên gặp nhất ở Doanh nghiệp đó là những quyết định liên quan tới vấn đề nguồn vốn cụ thể huy động vốn và sử dụng nguồn vốn đó. Một cổ đông nhỏ lẻ tại Việt Nam đương nhiên sẽ có ít tiếng nói, chưa kể người trong ban điều hành không có định hướng “cổ đông” và thiếu thân thiện với các cổ đông nhỏ lẻ. Tình huống này không chỉ xảy ra trên thị trường Việt Nam, trước hết bạn cần nhận diện và hiểu rõ vai trò của cổ đông để có những câu hỏi phù hợp “biết người biết ta”.Là một hoạt động gần như là cần thiết để mang lại nguồn vốn lớn cho doanh nghiệp để duy trì hoạt động kinh doanh của mình cũng như xây dựng các kế hoạch phát triển dài hạn. Rất nhiều cách huy động từ nhiều phía như ngân hàng, vay vốn từ nhà cung cấp, phát hành trái phiếu, cổ phiếu… Nhưng đặc biệt trong những năm gần đây sau hàng loạt các vụ huy động vốn không thành công trên thị trường chứng khoán thì đây đang là vấn đề lớn mà các nhà đầu tư hay các doanh nghiệp quan tâm cùng với đó là đưa ra những chiến lược và biện pháp cụ thể hơn để khắc phục.

Tiêu biểu nhất là các thương vụ huy động vốn lớn như HQC, PGV, HVN, hay gần đây nhất là giữa trứng gà Ba Huân và quỹ Vinacapital…Nhìn một cách tổng quan những thất bại này chính là sự không đồng nhất lợi ích các bên tham gia với nhau, khiến các bên tham gia hành động kém khách quan. Chính vì thế bước đầu chúng ta cùng tìm hiểu động cơ của cả cổ đông và doanh nghiệp liên quan đến việc huy động vốn, đây là bước khởi đầu của một quyết định nào đó nhằm tạo ra lợi ích.

Với các động cơ ở trên chúng ta có thể thấy có những trường hợp động cơ của hai bên không giống nhau dẫn đến sự mẫu thuẫn lợi ích. Ví dụ như doanh nghiệp đang cần huy động vốn để đầu tư cho một dự án mới thì rất có thể họ sẽ không đồng nhất với những cổ đông có ý định đầu tư để kiếm lời ngắn hạn giá cố phiếu trên thị trường bởi thường khả năng hoàn vốn của dự án tương đối lâu điều này trong ngắn hạn ít tác động mạnh đến giá cổ phiếu, các nhà đầu cơ thì không quan tâm tới vấn đề này. Điển hình nhất là Tập đoàn Hòa Phát (HPG) vừa qua đã tiến hành huy động vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu với số tiền huy động là 5.000 tỷ đồng cho giai đoạn 2 của Dự án Dung Quất (tổng vốn đầu tư 2 giai đoạn là 65.000 tỷ đồng). Bảng cáo bạch phát hành cổ phiếu ra công chúng có ghi rõ thời gian hoàn vốn của cả 2 dự án đều trên 9 năm, mặc dù khả năng HPG có thể tối đa công suất dự án nhanh nhưng có lẽ đây không phải là một cổ phiếu phù hợp trong mắt những nhà đầu tư ngắn hạn tranh thủ “lướt sóng”.

Hay một trường hợp khác là việc không nhà đầu tư nào thực hiện quyền mua cổ phiếu HVN. Cụ thể theo kế hoạch HVN sẽ phát hành cổ phiếu cho cổ đông hiện hữu và 1 cổ phiếu được nhận 1 quyền mua, cứ 100 quyền mua được mua 15,6 cổ phiếu mới. Bộ Giao thông vận tải là đơn vị sở hữu trực tiếp của Tổng công ty Hàng không Việt Nam (HVN) cũng được phân bổ 1.057 tỷ quyền mua và họ quyết định đưa khoảng 371 triệu quyền mua ra bán đấu giá với giá khởi điểm 6.026 đồng/quyền mua, uớc tính nhà đầu tư tham gia đấu giá sẽ mua được cổ phiếu HVN với giá trung bình là 48.660 đồng/cp. Mặc dù ban đầu có 9 nhà đầu tư tham gia mua quyền mua HVN, tuy nhiên khi đến hạn nộp tiền họ các nhà đầu tư này không đến nộp. Bởi khi đó thị trường chứng khoán đang rơi xuống mức thấp nên đã đưa cổ phiếu HVN trên thị trường về chỉ còn khoảng 31.000 đồng. Sự kém hấp dẫn về giá thị trường cổ phiếu cũng như sự không ủng hộ của thị trường chung đã làm HVN kém hấp dẫn đối với các nhà đầu tư ngắn hạn.

Thậm chí có loại phát hành cho thấy rõ sự tiêu cực cho tất cả dạng cổ đông rót vốn vào như tình huống phát hành để tìm đối tác chiến lược của Tổng công ty Phát điện Genco 3 (PGV), với vốn chủ sở hữu chỉ khoảng 10.000 tỷ đồng nhưng số nợ ngắn và dài hạn tổng cộng lên tới 61.000 tỷ đồng. Vậy có khả năng suy nghĩ tích cực nào khác khi số vốn mà chúng ta dành dụm để đầu tư có thể bị công ty mang ra trả nợ hoặc đáo nợ ngân hàng. Đây là một trường hợp nhắc nhở chúng ta rằng trước khi đầu tư cần xem xét thật kĩ tình trạng bức tranh tài chính của doanh nghiệp tại thời điểm huy động thông qua các chỉ tiêu tài chính căn bản như: khả năng thanh toán, hệ số nợ, các chỉ tiêu về khả năng sinh lời để đảm bảo doanh nghiệp có nền tảng tốt trước những biến động bất định trong tương lai.

Không khó để nhận biết những trường hợp như vậy có một trường hợp huy động cũng rất “lạ lùng” đó chính là phát hành thêm cho cổ đông hiện hữu với mức giá cao hơn giá thị trường và thường những cổ phiếu này đang giao dịch dưới mệnh giá. Ví dụ Công ty CP Tư vấn – Thương mại – Dịch vụ Hoàng Quân (HQC) vào năm 2015 công ty dự kiến phát hành 63 triệu cổ phiếu với mức giá bằng mệnh giá là 10.000 đồng nhưng lúc ấy cổ phiếu chỉ giao dịch quanh 6.000 đồng. Vậy mục tiêu phát hành của HQC là gì khi rõ ràng lúc đó chỉ có 1 triệu cổ phiếu phát hành thêm cho người đã mua với mức giá cao như vậy. Nhưng 62 triệu cổ phiếu còn lại vẫn được phát hành thành công với lý do là việc phát hành cho cổ đông hiện tại không được, HQC đã phải chào bán cho những nhà đầu tư khác và đây rõ ràng là việc mượn danh chào bán cho cổ đông hiện hữu nhưng thực chất là phát hành riêng lẻ cho một số nhà đầu tư không rõ lai lịch. Nhà đầu tư nhỏ lẻ sẽ không biết mức giá đã được phát hành bao nhiêu, mục đích sử dụng nguồn vốn này như thế nào, tại sao những nhà đầu tư “bí ẩn” lại chấp nhận bỏ ra số tiền cao như thế, nhưng có thể nói những lợi ích không mình bạch đằng sau những điều này chỉ mang tính chất ngắn hạn và theo thời gian sự suy tàn khó có thể tránh khỏi.

Một mối lương duyên khác không thành công giữa Trứng gà Ba Huân và Vinacapial. Sự việc diễn ra khi kế hoạch 2018, Ba Huân dự định sẽ mở thêm trang trại chăn nuôi, mở rộng các nhà máy chế biến thực phẩm để xuất khẩu sang các nước Châu Á, chính vì thế Ba Huân đã được Vinacapial đầu tư 32,5 triệu USD, hợp đồng tuy đã được kí kết những phía Ba Huân sau đó muốn chấm dứt liên kết với lí do cho rằng Vinacapital có ý định thâu tóm doanh nghiệp thông qua những nội dung trong bản hợp đồng đều ở phía có lợi cho họ. Đây là trường hợp tưởng chừng như thành công nhưng lại thất bại và theo ông Nguyễn Duy Hưng , Chủ tịch HĐQT kiêm Tổng giám đốc CTCP Chứng khoán Sài Gòn (SSI) phát biểu rằng “Do cách nhận thức và tập quán khác nhau giữa hai bên vì trong khi các quỹ họ luôn có luật sư tham gia ngay từ đầu để ràng buộc với doanh nghiệp, thì trái lại rất nhiều chủ doanh nghiệp nội địa lại dùng những cam kết miệng làm công cụ để tăng tính khả thi cho những kế hoạch tương lai mà bản thân họ cũng không chắc chắn thực hiện được, và họ cũng không có thói quen thuê luật sư chuyên ngành thực hiện soạn thảo rà soát hợp đồng”. Như vậy rõ ràng lợi ích đôi bên và sự không thống nhất trong những điều khoản hợp đồng còn chưa được chặt chẽ, như vậy việc huy động vốn thất bại đến từ sai lầm của cả hai phía nên chưa thể đi cùng nhau trong thời gian dài được. Việc các quỹ PE (Priviate Equity) tham gia vào những giai đoạn sớm trong doanh nghiệp với mức rủi ro cao, họ sẽ yêu cầu lợi nhuận ở mức “thỏa đáng”, với mức IRR là 22% không quá cao tới mức vô lý, vì nếu đi vay ngân hàng, doanh nghiệp không thể có nguồn vốn lớn như vậy hoặc nếu phát hành trái phiểu chuyển đổi, lãi suất có thể rơi vào từ 15 –20%. Xét về khả năng chiếm quyền kiểm soát để chiếm doanh nghiệp là thấp, các quỹ đầu tư đều muốn sở hữu cổ phần kiểm soát để họ có tiếng nói trong các cuộc họp, đưa người vào Hội đồng quản trị hỗ trợ doanh nghiệp phát triển tốt hơn. Vì tiền của họ đã được đặt vào doanh nghiệp, đây là mối quan hệ win-win chứ không đến từ một phía, khái niệm “lợi ích từ việc kiểm soát” rất bình thường trong đầu tư. Nếu sợ bị chiếm quyền kiểm soát chủ doanh nghiệp có thể deal với quỹ đầu tư một điều khoản là sau 3 – 5 năm đạt được KPIs ban lãnh đạo có quyền mua lại cổ phần từ quỹ đầu tư với giá thị trường tại thời điểm đó, doanh nghiệp là đứa con tinh thần của họ tất nhiên họ sẽ không muốn bán nó cho ai, cảm giác mất đi “đứa con này” có khi lớn hơn phần lợi nhuận được nhận lại từ việc doanh nghiệp tăng trưởng. Trường hợp thương vụ này hoàn toàn có thể trung hòa lợi ích giữa hai bên bằng các điều khoản khác.

Trong tác phẩm lừng danh Đắc Nhân Tâm của Dale Carnegie với câu nói kinh điển “Đặt mình vào hoàn cảnh người khác: thành thật nhìn nhận vấn đề theo quan điểm của người khác”. Các doanh nghiệp trước tiên phải đặt mình vào hoàn cảnh của các cổ đông làm sao để hiểu và thông cảm cho họ đặc biệt là những cổ đông nhỏ lẻ khi họ bị hạn chế rất lớn về mặt thông tin. Vì thế sự mình bạch về các hoạt động của doanh nghiệp và nguồn vốn của cổ đông được sử dụng đúng mục đích không, nên được công bố một cách kịp thời theo tiến độ. Có như thế cổ đông cá nhân mới có niềm tin, đồng hành cùng doanh nghiệp. Ngược lại các nhà đầu tư cá nhân dễ rơi vào bẫy mà theo ngài Charlie Munger, Phó Chủ tịch của Berkshire Hathaway nói đó chính là “tâm lý phản ứng mạnh mẽ với phần thưởng”. Rất nhiều nhà đầu tư vẫn chưa cân nhắc kỹ lưỡng lợi nhuận và rủi ro của các dự án đầu tư mà doanh nghiệp đang kêu gọi mình góp vốn. Họ bằng một cách nào đó vẫn chỉ cần biết phương án phát hành cổ phiếu đó có bán giá ưu đãi cho cổ đông hiện hữu hay không và ít quan tâm đòi hỏi doanh nghiệp chứng minh tính khả thi của dự án. Như vậy họ rất dễ bị các doanh nghiệp lợi dụng khi đưa ra các “phần thưởng hấp dẫn ngắn hạn” nhằm thu hút họ đầu tư vào những nơi tệ hại, cơ cấu tài chính thiếu ổn định hay tệ hơn phần tiền huy động này bị các doanh nghiệp đem đi trả nợ ngân hàng, đầu cơ tài chính nằm ngoài mục đích đề ra ban đầu.

Bài học ở đây là chính là những lợi ích trong ngắn hạn có thể làm nhà đầu tư hay doanh nghiệp tư duy một cách thiếu lý trí. Nhưng trong đầu tư lý trí và cảm xúc cần phải được tách biệt, kiềm chế một cách tối đa. Chỉ có những doanh nghiệp luôn suy nghĩ cho cổ đông bằng cách không ngừng nâng cao vị thế, có kế hoạch phát triển trong dài hạn hay chỉ có những cổ đông luôn đồng hành với doanh nghiệp có như thế chúng ta mới tránh được những cám dỗ trong ngắn hạn và hưởng trọn thành quả cùng với doanh nghiệp mình tin tưởng.

Dưới đây tổng hợp một số nguyên nhân thất bại trong việc huy động vốn của doanh nghiệp:

+ Diễn biến thị trường không thuận lợi dẫn tới thị giá cổ phiếu kém hấp dẫn

+ Lợi ích nhóm trong ban lãnh đạo, đặc biệt là các doanh nghiệp nhà nước.

+ Bức tranh tài chính kém khả quan, không minh bạch.

+ Không thống nhất được các điều khoản trong hợp đồng.

+ Phát hành riêng lẻ núp bóng phát hành cho cổ đông hiện hữu.

+ Có lịch sử tín dụng kém tin cậy.

Warren Buffett ngoài là một nhà đầu tư giá trị huyền thoại, cách ông quan tâm và đứng về phía lợi ích của cổ đông cũng khiến nhà đầu tư phải nể phục. Ông sẽ không muốn phát hành cổ phiếu ra ngoài thị trường nếu thị giá đang thấp hơn giá trị thực, vì như vậy sẽ gây thiệt hại cho cổ đông hiện hữu. Để ước đoán được điều này, ban lãnh đạo phải là những người đi theo công ty lâu dài và có cái nhìn nhận sâu sắc đi tới tổng quan doanh nghiệp của mình đặt trong bối cảnh thị trường hiện tại. Những người lãnh đạo thật sự có tâm và có tầm như vậy, thì việc cổ đông đứng ở trong “cánh gà” quan sát cũng rất xứng đáng với các chi phí cơ hội bị bỏ qua.

Doanh nghiệp và nhà đầu tư, họ cần gì ở nhau?

Mùa Đại hội cổ đông là thời gian để tổng kết lại một năm được và mất của các công ty, đồng thời thông qua kế hoạch kinh doanh và các phương án khác quan trọng liên quan tới hoạt động kinh doanh cũng như củng cố tầm nhìn dài hạn, chiến lược đầu tư, kinh doanh trong nhiều năm tới. Các công ty sẽ công bố tài liệu họp Đại hội cổ đông trước thời điểm họp khoảng vài tuần để cổ đông có thời gian xem xét kĩ lưỡng trước, qua đó thể hiện được ý chí của mình khách quan hơn trong buổi họp. Thông thường trong một buổi họp phần chiếm thời gian dài nhất là thông báo những điều đã đạt được trong năm vừa rồi, kế hoạch phân chia lợi nhuận, bầu nhân sự cấp cao. Một phần mà nhà đầu tư mong đợi nhiều nhất đó là hỏi – đáp với ban điều hành. Ở đây có hai khía cạnh cần bàn tới để nhận thức được rõ ràng và khách quan nhất là sự quan tâm của ban điều hành tới lợi ích của cổ đông và sự thấu hiểu công ty của các cổ đông. Nhìn vấn đề theo hai chiều sẽ mang lại sự nhất quán và xóa bỏ được những mâu thuẫn về mặt lợi ích.

Sự quan tâm của ban điều hành tới cổ đông:

Niêm yết trên sàn chứng khoán là một bước đi mới mang tính chiến lược dài hạn cho một công ty đại chúng, trong quá trình phát triển công ty tới giai đoạn đưa cổ phiếu lên sàn đã là một thành công lớn của một tổ chức. Đưa cổ phiếu trên sàn vừa để quảng bá hình ảnh công ty, sau cùng là huy động vốn dài hạn để thực hiện những khoản đầu tư mới nhằm tạo ra giá trị cho cổ đông. Một khi lên sàn thì doanh nghiệp có nghĩa vụ phải công bố thông tin, minh bạch hoạt động kinh doanh. Hiện thị trường chứng khoán Việt Nam vẫn xếp hạng thấp trong vấn đề bảo vệ quyền lợi của nhà đầu tư cá nhân, nhỏ lẻ từ đó tính hiệu quả của thị trường ở mức yếu. Qua nhiều năm kinh nghiệm trên thị trường bằng quan sát của chúng tôi, có thể khẳng định việc minh bạch thông tin là một trong những yếu tố quan trọng nhất đối với doanh nghiệp niêm yết trên sàn, đây cũng là vấn đề chiếm tỷ trọng cao nhất trong các nguyên tắc thực hành tốt việc quản trị công ty. Việc nâng chuẩn mực trong mọi khía cạnh của hoạt động kinh doanh mới giúp doanh nghiệp vươn tầm khu vực, niêm yết trên các sàn chứng khoán tiêu chuẩn cao trên thế giới. Vậy minh bạch thông tin thể hiện đơn giản qua các điều sau:

-

Báo cáo tài chính trình bày rõ ràng, trung thực và đầy đủ.

-

Công bố thông tin kịp thời, chính xác và chi tiết.

Trong một buổi họp Đại hội cổ đông, nhà đầu tư không thể nào hỏi được hết những câu hỏi thắc mắc, liên hệ bộ phận IR (quan hệ nhà đầu tư) thì ít khi nhận được phản hồi lịch sự và đầy đủ từ các doanh nghiệp. Công tác IR chưa được chú trọng cao từ phía doanh nghiệp. Báo cáo tài chính là ngôn ngữ được thể hiện qua những con số giúp công ty có thể giao tiếp với nhà đầu tư. Đây là một trong những “nguyên liệu thô” đầu tiên khi nhà đầu tư thu thập thông tin về công ty. Ngoài việc trình bày theo đúng chuẩn mực kế toán, báo cáo được kiểm toán bởi các công ty có uy tín thì phần thuyết minh (footnote) cần rõ ràng và chi tiết, nhất là những khoản mục có số dư lớn có thể dùng kĩ thuật kế toán để thay đổi hoặc không thuyết minh rõ ràng. Cố đông là người sẽ tin tưởng, đồng hành với công ty, bỏ những đồng tiền mà họ cực khổ làm ra vào công ty, nhưng họ ngoài việc ý kiến trong phần hỏi – đáp thì hầu như không có tác động gì được tới việc quản trị doanh nghiệp, ngoại trừ các cổ đông rất lớn có tiếng nói. Hiểu được sự bất cân xứng thông tin và thiệt thòi này, việc công bố thông tin cần đầy đủ, kịp thời. Để làm được điều này, doanh nghiệp cần xây dựng bộ phận quan hệ nhà đầu tư thật tốt, thấu hiểu được nhu cầu của nhà đầu tư, trong cách công bố thông tin có đủ nguyên liệu để họ phân tích và ra được quyết định một cách khách quan nhất. Warren Buffett thường khuyên nhà đầu tư có tư duy đúng đắn giả định rằng chúng ta sẽ bỏ tiền ra mua toàn bộ công ty, từ đó cần hiểu thấu đáo công ty và ban lãnh đạo. Tần suất công bố thông tin và cách công bố cũng thể hiện được sự quan tâm và tầm nhìn của ban lãnh đạo. Những doanh nghiệp hoạt động hiệu quả thì bài toán văn hóa, nhân sự thường được giải quyết khá tốt, đặc biệt là các lao động tuyến dưới nếu họ thể hiện một thái độ tốt với khách hàng, hiểu được văn hóa của cả tập thể thì đó là một trong những thành công rất lớn, đây là một trong những dấu hiệu nhỏ nhưng thể hiện được sức mạnh to của tổ chức. Tương tự như việc ban lãnh đạo có tâm và có tầm quan tâm tới các cổ đông nhỏ lẻ. Trong báo cáo tài chính đa phần đề cập tới các con số, chuẩn mực kế toán và một số ngành nghề đặc thù sẽ nhắc tới cách mà công ty quản trị rủi ro trong các giao dịch tài chính như lãi suất, ngoại tệ… Để hiểu được mô hình kinh doanh đã là chuyện khó nhưng để phân tích được doanh nghiệp có bộ máy quản trị rủi ro tốt, bộ phận marketing tốt, chế độ đãi ngộ nhân sự và công tác xã hội tốt thì là cả một vấn đề lớn và rất ít thông tin để nhà đầu tư tham khảo. Một số công ty thậm chí ban lãnh đạo rất ít và không bao giờ phát biểu trước công chúng và báo chí.

Như vậy, công ty không nên niêm yết lên sàn chứng khoán hoặc niêm yết lên chỉ với một mục đích là theo phong trào hoặc các lợi ích khác của các bên liên quan. Các công ty niêm yết ở các sàn tiêu chuẩn cao hơn như Dow Jones, Newyork, Nasdaq …ngoài công bố thông tin đầy đủ họ cung cấp thêm các đoạn video, ghi âm, điện đàm của ban lãnh đạo với báo chí hoặc các chuyên viên phân tích. Ngoài báo cáo lãi/lỗ công bố hàng quý, báo cáo thu nhập toàn diện (tạm dịch từ Comprehensive Income ) có thể được công bố hàng tháng, trong đó bao gồm các khoản lãi/ lỗ chưa thực hiện phát sinh từ các hợp đồng phái sinh ngoại tê, lãi suất hay hợp đồng hoán đổi của các công ty. Những khoản này sẽ chưa tác động vào lợi nhuận ròng trong kỳ, nhưng đó có thể là một khoản lãi/lỗ tiềm năng mà bằng quá trình theo dõi hoàn toàn có thể dự đoán được trong các kỳ kế toán tiếp theo.

Nguyên tắc thận trọng, cơ sở dồn tích của kế toán hoàn toàn có thể xào nấu được, việc chọn một công ty kiểm toán lớn như Big 4 cũng là quá trình tự nhận thức tầm quan trọng, trách nhiệm của ban lãnh đạo với cổ đông. Ngay cả khi báo cáo được kiểm toán vẫn có thể sai sót, việc áp dụng chuẩn mực kế toán quốc tê (IFRS) đưa các doanh nghiệp tới chuẩn mực cao hơn. Ví dụ như việc hạch toán mark to market hay trình bày báo cáo thay đổi vốn chủ sở hữu thành một báo cáo riêng…Điều này đòi hỏi thời gian nghiên cứu, khả năng và trách nhiệm của mỗi doanh nghiệp, khi theo IFRS thì các con số trong báo cáo tài chính sẽ đáng tin cậy hơn, dễ dàng phân tích và cung cấp 1 bức tranh toàn cảnh, khách quan hơn.

Sự thấu hiểu công ty của các cổ đông:

Việc đặt câu hỏi cho ban lãnh đạo thể hiện mức độ quan tâm, thấu hiểu công ty của cổ đông. Cổ đông cần ý thức một cách toàn diện về vấn đề này, không nên tham dự Đại hội cổ đông khi bản thân chưa hiểu gì về công ty. Vì những ấn tượng ban đầu của nhà đầu tư với doanh nghiệp rất quan trọng, chúng ta có thể dễ dàng ra quyết định chỉ trong một buổi họp mà chưa nhìn được bức tranh toàn diện. Nghiên cứu căn bản và chi tiết về doanh nghiệp là điều kiện cần trước khi gặp gỡ ban lãnh đạo. Một số nhà đầu tư giá trị thành công khuyên nhà đầu tư nhỏ lẻ thậm chí là họ cũng nên hạn chế gặp ban lãnh đạo. Cổ đông nên nghiên cứu và lắng nghe những điều khách quan về các dự án, kế hoạch mà công ty đang triển khai hơn là giá cổ phiếu trên sàn. Hiểu được điều này giúp nhà đầu tư giá trị có chung một tầm nhìn, hiểu được đâu là những chỉ báo mình cần theo sát. Công ty có trách nhiệm công bố thông tin đầy đủ, chính xác thì cổ đông cũng có trách nhiệm cập nhật, phân loại và tự bảo vệ mình trước các thông tin này. Các cổ đông nhỏ lẻ nên hình thành một cộng đồng lớn, tại đây không đặt vấn đề lợi ích, khuyến nghị mua/bán mà sẽ là nơi chia sẻ quan điểm, đánh giá khách quan theo góc nhìn của mỗi người. Từ đó, mỗi thành viên trong cộng đồng đều sẽ nhận được giá trị rất nhiều, gia tăng mức độ thấu hiểu công ty để đặt những câu hỏi thật thông minh và có hiểu biết về công ty. Nghiên cứu cách đặt câu hỏi của cổ đông của các nhà quản lý quỹ sẽ thấy được sự khác biệt, một số trong họ không hề ngồi trong ban điều hành hay có mối quan hệ nào khác với ban lãnh đạo. Gợi ý một số câu hỏi hay như:

-

Công ty có dự định làm gì mà đối thủ cạnh tranh không làm?

-

Công ty đánh giá thế nào về quy trình kiểm soát nội bộ, kiểm soát rủi ro của mình?

-

Bộ phận marketing hoạt động ra sao, ngân sách chi cho marketing năm tới sẽ chiếm khoảng bao nhiêu % doanh thu?

-

Bộ phận IR đang hoạt động có hiệu quả không, đặt KPI cho bộ phận này thế nào?

-

Các giao dịch với các bên liên quan nhằm mục đích gì, chức năng của các công ty thành viên này trong cơ cấu tập đoàn, cơ cấu sở hữu tại các công ty liên quan này? Rủi ro lớn nhất trong mô hình tập đoàn chính là đao đức của ban lãnh đạo nên vấn đề này cần được làm rõ.

Tại sao ban lãnh đạo chủ chốt lại không sở hữu lượng cổ phần nào đáng kể trong công ty, vậy lợi ích và động lực làm việc của họ với lợi ích của cổ đông có đồng nhất không?

Các câu hỏi trên vô tình có thể khiến các chủ doanh nghiệp cảm thấy bối rối nếu không có sự chuẩn bị, lên kế hoạch từ trước. Một ban lãnh đạo nên có tầm nhìn dài hạn chứ không thể nhìn vào một biến số là lợi nhuận sau thuế, chỉ nhìn vào doanh nghiệp mình chứ không nhìn vào các đối thủ cạnh tranh họ đang làm tốt hơn ta, chỉ chú ý tới tăng trưởng nóng trong khi sự sụp đổ của các đế chế lớn tại Việt Nam đa phần tới từ sự mất cân đối tài chính. Cổ đông không nên hỏi những câu hỏi về giá thị trường của cổ phiếu như thế nào, đang cao hay thấp vì thị trường sẽ cho nhà đầu tư những câu trả lời chính xác trong dài hạn. Ban lãnh đạo tốt hơn là nên tập trung vào hoạt động sản xuất kinh doanh, tạo ra giá trị cho các bên liên quan, thay vì những cám dỗ ngắn hạn trên thị trường chứng khoán.

Tóm lại, để hài hòa lợi ích từ hai phía thì lãnh đạo và cổ đông cần sự thấu hiểu, đồng cảm, niềm tin được xây dựng trên những hành động được thực thi đúng như chiến lược đề ra kết hợp với sự minh bạch. Điều này tạo nên một nền tảng vững chắc và lợi thế cạnh tranh cho công ty trong việc thu hút thêm vốn từ các nhà đầu tư mới.

Link đọc thêm về một trong những quyết định phân bổ vốn của ban lãnh đạo là hoạt động M&A và mua cổ phiếu quỹ:

https://votpartners.com/ma-va-cac-van-de-co-dong-can-biet-phan-1.html

https://votpartners.com/cac-thuong-vu-ma-tu-goc-nhin-thuc-te-va-giai-phap-2.html

https://votpartners.com/dau-hoi-ve-viec-mua-co-phieu-quy-cua-cuong-thuan-idico-cti.html

Sách hay nói về việc phân bổ vốn của các CEO xuất chúng (được ông Warren Buffett khuyên đọc):

https://votpartners.com/cau-chuyen-ve-8-ceo-xuat-chung.html

5.3 Tiếp cận báo cáo tài chính thông minh cho nhà đầu tư giá trị

Đã có rất nhiều cuốn sách hướng dẫn về vấn đề đọc báo cáo tài chính, hàng nghìn khóa học dạy những bí quyết, chiêu thức để đọc báo cáo tài chính. Tuy nhiên, theo quan điểm cá nhân của chúng tôi, không có nhiều khóa học thực sự mang tính Practical thực sự mà chỉ tập trung phân tích các con số làm sao tìm ra điểm gì đó bất thường, đột biến hoặc thấy được những điều mà các nhà đầu tư khác không thấy. Chúng tôi cũng xin lưu ý là những con số trên báo cáo tài chính đều là số quá khứ và việc đọc nó chỉ là 1 phần rất nhỏ trong quá trình nghiên cứu đầu tư. Vì báo cáo tài chínhlà ngôn ngữ của kinh doanh nên nó sẽ nói cho bạn biết nhiều hơn về đặc điểm “tính cách” ban lãnh đạo, đó là một sản phẩm đã được “chế biến”. Nếu bạn là một nhà đầu tư hoàn toàn mới thì chúng tôi khuyên bạn nên tìm học một khóa căn bản nhất về báo cáo tài chính để hiểu, bạn có thể tự học và chúng tôi luôn khuyến khích tinh thần tự học mọi thứ nếu có thể. Ở phạm vi cuốn Cẩm nang ngắn này, chúng tôi sẽ không lặp lại những kiến thức căn bản ấy mà chỉ nêu ra các nguyên tắc làm sao tiếp cận báo cáo tài chính một cách thông minh, nếu bạn có nhu cầu tìm sách đọc chúng tôi xin giới thiệu 1 cuốn sách nhỏ nhẹ duy nhất mà tất cả tinh túy đều nằm trong đó nhưng bạn phải ngẫm đi ngẫm lại rất nhiều là cuốn “The interpretation of finanicial statements (Tác giả Marry Buffett (là con dâu của Warren Buffett) & David Clark). Các nguyên tắc mà chính chúng tôi áp dụng khi đọc báo cáo tài chính như sau:

-

Thật ngược ngạo khi nói rằng với việc phân tích đầu tư chứng khoán thì bạn khoan hãy quan tâm tới báo cáo tài chính trước, tuy nhiên để thành công để bạn phải đọc hàng nghìn các Báo cáo thường niên và báo cáo tài chính. Chúng ta nên chia ra thành 2 tư duy tiếp cận là để hiểu và để thực sự đầu tư. Các bạn đa phần đọc báo cáo tài chínhđều sẽ theo tư duy số 2 là để đầu tư được ngay, như vậy bạn sẽ gặp tình trạng những con số “vô hồn” quanh quẩn trước mặt sau khi làm 1 file phân tích đầy số và đồ thị. Là nhà đầu tư giá trị thực sự, bạn hãy bắt đầu bằng tư duy để hiểu trước, bạn nên đọc về mô hình kinh doanh và ngành nghề cũng như thị trường mà doanh nghiệp đang hoạt động. Quá trình này phải dành thật nhiều thời gian, chỉnh chu và chi tiết sẽ hỗ trợ rất tốt cho việc đọc báo cáo tài chính sau này.

-

Luôn luôn đặt câu hỏi What and Why trong khi đọc báo cáo tài chính, các khoản mục là gì và tại sao lại không có thuyết minh cho những khoản mục quan trọng như vậy? –> nguyên tắc số 1: không để mất tiền.

-

Hãy bắt đầu lật ngược vấn đề tìm những dấu hiệu khả nghi trên báo cáo tài chính, theo ngôn ngữ trong đầu tư gọi là dấu hiệu cờ đỏ (red flags), bạn sẽ dễ dàng loại trừ ngay những công ty có dấu hiệu này: giao dịch với bên liên quan quá nhiều, phát hành cổ phiếu liên tục, lương, thưởng ban điều hành khổng lồ trong khi những đối tượng này không hề sở hữu cổ phần tại công ty…Từ những dấu hiệu tài chính bạn hãy liên kết với các sự kiện, tin tức về công ty mà bạn đọc nó sẽ hợp lý hóa (make sense) với nhau từ đó không làm mất thời gian (chi phí chìm –sunk cost) của bạn. Những công ty có nhiều khoản đầu tư ngoài, công ty liên kết, công ty con có lẽ sẽ không thuộc về thế giới của những nhà đầu tư nhỏ lẻ. Bạn cần sự thoải mái khi nắm giữ một doanh nghiệp trong dài hạn, cho nên doanh nghiệp đó nếu quá khó hiểu thì rắc rối đã nằm ngay trước mắt bạn khi có quá nhiều điều mà bạn không hiểu về doanh nghiệp này. Không có nhiều khoản đầu tư tốt trên thị trường sơ khai như Việt Nam nên với một danh mục đầu tư quá dàn trải, doanh nghiệp đang cho thấy một chiến lược lan man không có trọng tâm.

-

“Nhất quán” (Consistency) là cụm từ bạn nên tìm kiếm trong các doanh nghiệp: nhất quán về lời nói của ban lãnh đạo, về chiến lược kinh doanh, về các con số tài chính….Bạn cần nắm giữ những doanh nghiệp mà con người điều hành có tư duy phù hợp với bạn, họ đều hiểu rằng giá trị là những thứ được xây nên trong dài hạn.

-

Bạn cần trả lời được câu hỏi lợi thế cạnh tranh của doanh nghiệp đến từ đâu, các con số nhất quán đó là quá trình xây dựng và làm việc của cả 1 tập thể vậy tập thể đó có gì mạnh? Cần đi dọc theo chuỗi giá trị kinh doanh của doanh nghiệp để thấy được điều này. Khi mua những doanh nghiệp có lợi thế cạnh tranh so với các doanh nghiệp còn lại trong ngành, thực chất là bạn đang đi mua những rào cản hay còn gọi là con hào (Moats) cho chính danh mục của bạn.

Phía dưới đây là những gợi ý cách ông Warren Buffett dùng những khoản mục kế toán để nhìn nhận ra những công ty có lợi thế cạnh tranh bền vững. Lưu ý là bạn không nên đảo ngược quá trình này nhé, bạn vẫn cần đọc hiểu như chúng tôi đã đề cập phía trên và vì vòng tròn năng lực của ông rất khác chúng ta.

Đối với Báo cáo kết quả kinh doanh

-

Đối với ông, nguồn kiếm lợi nhuận của doanh nghiệp luôn quan trọng hơn là việc đơn thuần nhìn vào những con số lợi nhuận. Bảng báo cáo KQKD nói với ông ấy các loại tỷ suất mà công ty tạo ra, doanh nghiệp có cần chi phí cho việc nghiên cứu và phát triển nhiều hay không để duy trì lợi thế cạnh tranh hay doanh nghiệp có cần dùng đòn bẩy tài chính nhiều để tạo ra thêm tiền. Một trong những bí mật tuyệt vời để kiếm thêm tiền là chi ít tiền hơn.

-

Biên lợi nhuận gộp là chìa khóa mà Warren xác định công ty có lợi thế cạnh tranh dài hạn hay không. Biên lợi nhuận gộp có thể nói rất nhiều về bản chất kinh tế của công ty, biên lợi nhuận gộp cần “nhất quán”.

-

Có rất nhiều cách để 1 doanh nghiệp có lợi nhuận gộp đang cao mất đi lợi thế cạnh tranh dài hạn của mình. Như là chi phí nghiên cứu cao, chi phí bán hàng, quản lý và chi phí lãi vay cao.

-

Khi có nhiều loại chi phí ăn vào lợi nhuận gộp, Warren nhận ra nó sẽ ít có ý nghĩa trong việc gia tăng lợi nhuận sau thuế bằng cách giảm những chi phí này đi -> cái ông tìm vẫn là sự “nhất quán”, ông tìm những doanh nghiệp thực sự hiểu chi phí là gì và phải không ngừng để mắt tới chi phí.

-

Điều mà Warren nhận ra là những công ty có lợi thế cạnh tranh thường có rất ít hoặc không có lãi vay. Như một quy luật, những doanh nghiệp ngành hàng tiêu dùng yêu thích của ông có chi phí lãi vay không vượt quá 15% thu nhập thuần từ hoạt động kinh doanh.

Đối với Bảng cân đối kế toán

-

Tiền và các khoản tương đương tiền: số dư khoản mục này luôn cao nói cho Warren biết 1 trong 2 điều: công ty đang tạo ra hàng tấn tiền mặt. Một lượng tiền luôn nhỏ ở trong “két” của công ty thường hàm ý đây là một công ty đang ở trong một mô hình kinh doanh tầm thường. Tiền chảy vào trong túi nhanh hơn việc công ty tiêu cho các chi phí hoạt động, tiền chồng chất nên công ty sẽ phải ra quyết định làm gì với đống tiền này.

-

Khi Warren nhìn vào công ty đang trong giai đoạn gặp khó khăn ngắn hạn và là nguyên nhân mà Wall Street bán tháo công ty. Tiền dồi dào sẽ là sức mạnh để công ty vượt qua các vấn đề khó khăn. Khi khó khăn ập đến, tiền là vua (Cash is king).

-

Hãy nhìn vào số dư hàng tồn kho cùng lợi nhuận sau thuế, 2 con số cần tăng lên tương ứng với nhau.

-

Công ty nên thể hiện một cách nhất quán số dư khoản phải thu/ doanh thu thuần thấp hơn so với đối thủ cạnh tranh.

-

Điều thú vị là những công ty có lợi thế cạnh tranh bền vững thường lại có tỷ lệ thanh toán hiện hành (tài ngắn hạn/ nợ ngắn hạn) thấp hơn con số “1” ma thuật (chúng tôi nghĩ bạn nên xem xét kĩ các công ty có tỷ số này nhỏ hơn 1 tại Việt Nam vì đa phần các công ty có tỷ lệ này nhỏ hơn 1 lại rơi vào tình trạng kẹt thanh khoản). Bởi vì khi sức mạnh sinh lời của công ty tốt, họ có thể trả những khoản cổ tức tiền mặt hào phóng, mua lại cổ phiếu, những điều này khiến lượng tiền mặt của họ giảm xuống vì vậy tỷ số thanh toán hiện hành sẽ nhỏ hơn 1.

-

Sản phẩm nhất quán có nghĩa là không cần phải chi hàng tấn tiền cho máy móc, thiết bị chỉ để cạnh tranh với các công ty khác.

-

ROA (lợi nhuận sau thuế trên tổng tài sản): bài học ở đây là thỉnh thoảng “nhiều” có ý nghĩa là “ít” trong dài hạn. Lấy 1 lượng tiền khoảng 43 tỷ USD để xây dựng một công ty đánh bại Coca –Cola là nhiệm vụ bất khả thi, nhưng 1 khoảng tiền 1,7 tỷ USD để chiến đấu với Moody là việc có thể nằm trong tầm tay.

-

Vấn đề của việc sử dụng hệ số Debt to Equity (Nợ vay/ vốn chủ sở hữu) như là một chỉ báo kinh tế thì không có ý nghĩa nhiều với các công ty có lợi thế cạnh tranh bền vững. Bởi vì sức mạnh sinh lời của họ rất tốt, họ thường chỉ sử dụng 1 phần lợi nhuận giữ lại là có thể tài trợ cho việc mở rộng HĐKD, điều này có thể khiến hệ số D/E tăng lên.

-

Lý thuyết rất đơn giản, doanh nghiệp càng giữ lại nhiều lợi nhuận, tốc độ gia tăng của lợi nhuận giữ lại cũng như vốn chủ sở hữu càng nhanh.

-

ROE (lợi nhuận sau thuế trên vốn chủ sở hữu) sẽ gia tăng giá trị căn bản của một doanh nghiệp – đây là điều đặc biệt quan trọng mà chúng tôi sẽ dành hẳn 1 bài viết cho chủ đề này.

Thật khó để thực hiện những “giấc mơ lãng mạn” khi doanh nghiệp đang ngồi trên một đống nợ.

Đối với Báo cáo lưu chuyển tiền tệ

-

Chi cho tài sản cố định (Capex – Capital expenditure) – không có chi phí này là bí mật để làm giàu. Một quy luật là công ty có lợi thế cạnh tranh bền vững chỉ sử dụng 1 phần nhỏ lợi nhuận để chi Capex. Nếu DN sử dụng nhất quán 25% lợi nhuận cho Capex thì khả năng cao là công ty đang hoạt động trong “vùng thoải mái” của nó.

-

Một trong những chỉ báo cho các công ty có lợi thế cạnh tranh bền vững là doanh nghiệp có lịch sử mua lại cổ phiếu quỹ thường xuyên (vấn đề này tại Việt Nam cần làm rõ hơn và xét trong bối cảnh rất cụ thể).

5.4 Mấu chốt trong đầu tư giá trị – thời gian hoàn vốn của doanh nghiệp

Bạn hãy nhớ lại câu chuyện về cậu bé Tèo ở phần phân biệt tài sản và nợ. Đây là vấn đề chung của nhiều doanh nghiệp Việt Nam khi lẫn lộn giữa “đồng nào mua mắm và đồng nào mua tương”. Nếu mục tiêu của họ chỉ là tăng trưởng lợi nhuận thì bán chịu có thể là giải pháp tốt, nếu mục tiêu là dòng tiền dồi dào thì thu tiền trước nhưng có chiết khấu cao cũng sẽ là một cách nhưng trên thực tế không có doanh nghiệp nào chỉ đi về một hướng mà có thể tồn tại lâu dài được, đây chắc chắn không phải là ý định của những người làm chủ doanh nghiệp khi họ bị lẫn lộn giữa mục tiêu và động cơ, 2 vấn đề này lại rất phức tạp và có thể là nguồn cơn suy thoái, phá sản của rất nhiều tập đoàn lớn tại Việt Nam. Ông Warren Buffett đã nói khi gặp rắc rối thì mọi thứ đều liên quan tới nhau vì ít khi nào mà chuột lại không chạy theo đàn. Về căn bản một tổ chức từ Chính phủ tới các doanh nghiệp và các cá nhân đều có 2 loại chi phí là: chi thường xuyên và chi đầu tư, rất khó để xác định tại thời điểm chi thì loại nào là chi phí và loại nào là chi không phí (tức sẽ tạo ra những nguồn lợi tức trong tương lai dài). Có những loại chi phí không thể thấy được ngay kết quả thậm chí không thể thấy hết qua các con số mà nằm dưới dạng tài sản vô hình khác của doanh nghiệp. Tùy theo loại hình, lấy ví dụ về vấn đề kinh điển cho việc chi marketing qua câu nói “Một nửa ngân sách của chúng ta chi cho việc marketing đã bị lãng phí và không hiệu quả, chỉ có vấn đề là chúng ta không biết đó là nửa nào”. Còn lại căn bản các loại chi phí của doanh nghiệp đều được tính toán các tỷ suất giả định, thời gian hoàn vốn, độ khả thi…Cho nên khái niệm thời gian hoàn vốn là cực kỳ quan trọng và là khởi nguồn của các quyết định kinh doanh, thực tế khái niệm này lại đang bị hiểu sai hoặc không đầy đủ trên thị trường chứng khoán. Ngài Charlie Munger cũng đã từng nói bạn cần định giá được hoạt động kinh doanh của doanh nghiệp trước khi định giá chứng khoán – câu nói này là cả một sự sâu sắc và thâm thúy.

Ngoài giao dịch với cường độ liên tục ra, một trong những nguyên nhân khiến nhà đầu tư mất tiền trong các thời kỳ thị trường sụt giảm mạnh là không phân biệt được thời gian hoàn vốn khi đầu tư nắm giữ dài hạn cổ phiếu của các Doanh nghiệp. Nhà đầu tư đa phần nhìn nhận việc hoàn vốn dựa trên việc nhìn vào số dư trên tài khoản của họ, cắt lỗ càng nhanh càng tốt để giữ được vốn gốc với suy nghĩ rằng “kẻ thông minh sẽ làm trước, người ngu ngốc làm sau”. Nhưng họ không biết rằng việc những kẻ thông minh cố gắng thông minh và nhanh tay hơn những kẻ khác tạo ra sự hỗn loạn, triệt tiêu lẫn nhau trong ngắn hạn vì họ xem nhau là đối thủ cạnh tranh “vô hình”. Ngược lại nhà đầu tư giá trị dài hạn chỉ có 1 kẻ thù đó là “chính họ”, thay vì cố gắng khám phá ra những khả năng “kỳ lạ” của bản thân thì họ lại tập trung vào hiểu, đồng thời tuân thủ kỷ luật, kiềm chế thậm chí né tránh những quyết định kém thông minh mà theo Albert Einstein đã cho rằng “sự ngu ngốc của con người là không có giới hạn”.

Có 3 khái niệm chính mà nhà đầu tư cần phân biệt rất rõ để tránh “mất tiền” trong những thời kỳ thị trường có sự biến động lớn dựa trên 3 nền tảng khác nhau là:

-

-

Thời gian hoàn vốn dưới góc độ của nhà đầu tư: đó chính là hệ số P/E mà các nhà đầu tư thường hay sử dụng, con số này thể hiện việc nhà đầu tư trả bao nhiêu đồng cho một đồng lợi nhuận để sở hữu doanh nghiệp. Nhà đầu tư cần lưu ý đây là con số rất dễ thay đổi do tính chất biến động của thị trường, trong ngắn hạn thì việc ứng dụng của nó cũng rất hạn chế. Giả sử đối với 1 doanh nghiệp có P/E là 10 lần nếu năm nay lợi nhuận tăng lên gấp đôi với mức P/E giữ nguyên thì nhà đầu tư đã được gọi là hoàn vốn đầu tư về mặt con số tính toán nhưng trên thực tế quá trình đầu tư lại không dễ dàng như vậy. Ngoài việc không thể ước tính được lợi nhuận của doanh nghiệp cùng với không thể kiểm soát được diễn biến thị trường chung, cả hai con số này đều có thể có độ biến động lớn nên chỉ nhìn vào một chỉ số đơn lẻ khiến nhà đầu tư dễ bị tác động bởi thị trường vốn không hiệu quả trong ngắn hạn. Nhà đầu tư giá trị nên tư duy P/E là một con số cần quá trình để doanh nghiệp có thể xây dựng nên mặc dù trong ngắn hạn không có quy luật nào chi phối chỉ số này.

2.Thời gian hòa vốn: là khoảng thời gian mà doanh nghiệp có thể đạt điểm hòa vốn khi doanh thu (sản lượng x giá bán) = với tổng chi phí trong kỳ. Tức doanh thu trong kỳ đủ để bù đắp cho tất cả định phí và biến phí nhìn trên góc độ quản trị doanh nghiệp.

3. Thời gian hoàn vốn của Doanh nghiệp: là khoảng thời gian doanh nghiệp thu lại được toàn bộ vốn đầu tư cố định + lưu động đã bỏ ra. Doanh nghiệp khi đạt điểm hòa vốn sớm, hoạt động tốt thì thời gian hoàn vốn cũng sẽ rút ngắn lại từ đó tạo ra nhiều giá trị hơn cho chủ sở hữu.

-

Vậy trong dài hạn giá trị thực của doanh nghiệp sẽ hoạt động dựa trên khái niệm số 3, tức giá trị thực sẽ xoay quanh giá trị mà doanh nghiệp tạo ra cho chủ sở hữu tính từ thời điểm triển khai các kế hoạch cho tới khi hoàn thành vào ngày cuối cùng của vòng đời doanh nghiệp. Mỗi một ngành nghề sẽ có cách thức vận hành, đầu tư và kiếm tiền khác nhau cho nên thời gian hoàn vốn nhìn dưới góc độ kinh doanh sẽ khác nhau. Nếu trong ngắn hạn giá cả thị trường đi quá xa con số này tức là đang rời xa những gì có thể doanh nghiệp có thể mang lại dẫn tới quá trình điều chỉnh do yếu tố kì vọng quá cao. Giai đoạn thị trường chứng khoán trước khi sụp đổ vào năm 2008 đã diễn ra quá trình này, thị giá vượt xa giá trị thực tế DN có thể tạo ra tới mức phi lý vì nhà đầu tư quá tập trung vào khái niệm số 1, tức là dựa trên lý thuyết “kẻ ngốc hơn”, mua cổ phiếu với mong muốn bán lại với cao hơn cho người mua sau đẩy giá cổ phiếu lên mây xanh. Tất cả các mô hình kinh doanh đều bắt đầu từ vốn góp của các chủ sở hữu, một số mô hình thâm dụng vốn khác cần thêm nợ vay dài hạn cho tài sản cố định thì tùy độ bền vững, đặc thù của mô hình kinh doanh sẽ có nguồn thu, cơ cấu chi phí, cấu trúc tài chính, rủi ro khác nhau…và tất cả các mô hình đều có thể đánh giá qua thước đo hoàn vốn đầu tư trên góc độ kinh doanh trước khi nhìn trên góc độ của nhà đầu tư (P/E).

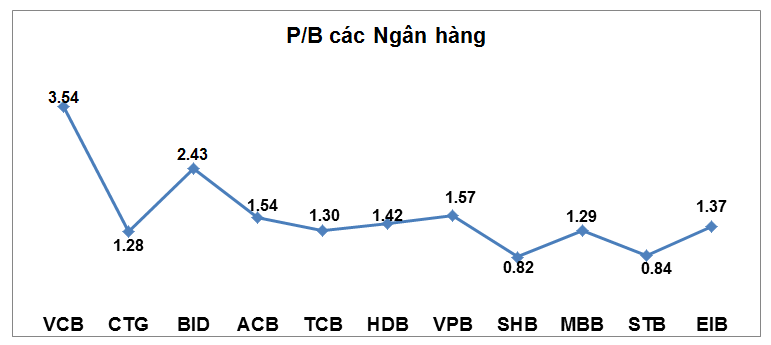

Đầu tiên cần nhắc tới các ngành nghề dịch vụ, lượng tiền đầu tư vào tài sản cố định ít, mô hình kinh doanh thành công khá lớn từ chất lượng dịch vụ. Ngành Ngân hàng kinh doanh sản phẩm khá đặc biệt là tiền, tài sản của Ngân hàng chủ yếu là tiền, nguồn huy động chủ yếu từ dân cư, vay liên Ngân hàng, vay NHNN, phát hành trái phiếu, chứng chỉ tiền gửi…cuồi cùng là vốn chủ sở hữu chỉ chiếm khoảng quanh 10%. Ngành Ngân hàng đóng vài trò vô cùng quan trọng, là định chế tài chính trung gian lớn nhất trong việc điều chuyển vốn đến với nền kinh tế, là đối tượng tham gia sâu vào việc kiểm soát chính sách tiền tệ của NHNN…Với đặc thù là ngành có đòn bẩy cao, lại liên quan mật thiết tới kinh tế quốc gia nên ngành chịu sự kiểm soát rất chặt chẽ với vô cùng nhiều các quy định về pháp lý ràng buộc các tỷ lệ an toàn trong thanh khoản, cấp tín dụng. Nguồn thu của ngành tới chủ yếu từ thu lãi cho vay tức hoạt động tín dụng và các loại phí phi tín dụng khác trong đó hệ thống Ngân hàng Việt Nam vẫn là Ngân hàng truyền thống với tỷ trọng lớn hơn tập trung vào hoạt động cấp tín dụng. Quy trình được mô tả đơn giản là thu lãi vay từ “người vay tốt” sau đó dành một phần nguồn lực này để xử lý các khoản nợ xấu từ người vay “không tốt”, vì bản chất việc cho vay dựa trên khả năng trả nợ và nhân tố định tính khác là thiện chí trả nợ. Lợi nhuận tạo ra trong năm sẽ dùng một phần nhỏ để chia cổ tức tiền mặt, phần còn lại trích lập các quỹ và tăng vốn điều lệ phục vụ cho việc mở rộng mạng lưới trong các năm về sau. Như vậy, yếu tố quản trị rủi ro cần được đặt lên hàng đầu trong ngành này, lợi nhuận của quá khứ đã thuộc về cổ đông chưa chắc sẽ giữ lại được trong lai do khả năng quản trị kém gây thất thoát bởi những khoản vay xấu. Thông thường, trong cấu trúc kỳ hạn của các khoản vay với đặc thù là Ngân hàng thương mại sẽ theo hướng huy động kỳ hạn dài, cho vay kỳ hạn ngắn để đảm bảo tính thanh khoản, đồng thời các khoản cho vay trung-dài hạn (1-10 năm), tỷ trọng thường là 50/50 giữa ngắn và trung –dài hạn hoặc ngắn hạn sẽ cao hơn, cho vay dự án đầu tư thì độ rủi ro sẽ cao hơn trung – dài hạn ngoài việc bị chiếm dụng vốn lâu. Thu lãi vay nhưng trích lập lại dựa trên dư nợ gốc khiến mức định giá của các Ngân hàng theo P/E không có nhiều ý nghĩa vì con số này có thể thay đổi nhanh chóng trong các thời kỳ xấu. Mặc dù tỷ suất sinh lời trên vốn chủ của các Ngân hàng khá tốt có thể lên trên mức 20%/năm tức việc bỏ vốn vào xây dựng 1 Ngân hàng chỉ cần chưa đến 4 năm đã có thể hoàn vốn góp nhưng chính vì những nguyên nhân trên, giá trị của các NH hầu như sẽ nằm dưới ngưỡng 10 lần lợi nhuận và không quá cao so với giá trị sổ sách thậm chi một số Ngân hàng nằm dưới ngưỡng này. Vậy trong trường hợp của ngành Ngân hàng, thời gian hoàn vốn ngắn nhưng mức P/E lại thể hiện phần nào rủi ro trong bản chất của ngành nghề. Theo nhà đầu tư giá trị huyền thoại Warren Buffett, quy mô của một Ngân hàng đối với ông không có nhiều ý nghĩa bằng việc xem xét khấu vị, việc quản trị rủi ro của Ngân hàng đó như thế nào.

Nguồn: Giá đóng cửa cổ phiếu ngày 4/3/2020

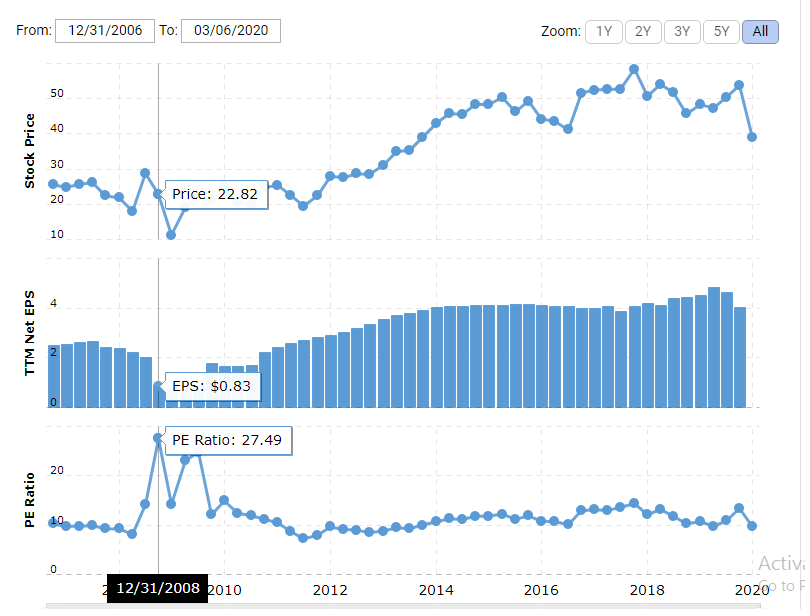

Xét trên định hướng phát triển, ngành NH sẽ cố gắng tối ưu hóa thị phần từ hoạt động dịch vụ, đây là nguồn thu ít rủi ro với sự bền vững cao hơn, giúp thời gian hoàn vốn có thể sẽ kéo dài hơn. Một số thời kỳ mức P/E của ngành NH lên rất cao khoảng 20-30 lần lợi nhuận tạo ra 1 năm, đây là dấu hiệu cho thấy mức định giá cao, mang lại rủi ro và mức sinh lời không thỏa đáng cho những nhà đầu tư nếu tiếp tục mua cổ phiếu. Dưới đây là diễn biến mức P/E của Ngân hàng Wells Fargo từ năm 2006 tới nay, giai đoạn đỉnh cao nhất trong năm 2008. P/B bình quân trong giai đoạn này khoảng 1,05 lần, ROE quanh 11%.

Nguồn: Macrotrends.net

Ngành dịch vụ tiếp theo cần xem xét là bán lẻ có quy mô lên tới 160 tỷ USD và đang tăng trưởng rất tốt. Bí quyết kinh doanh của ngành này nằm trong 3 thành tố “mua rẻ – bán nhiều – chống thất thoát” vì vậy việc đầu tư vào để giúp doanh nghiệp vận hành tốt theo chuỗi giúp có được lợi thế về mặt quy mô để mua rẻ, tiêu chuẩn hóa quy trình đề quản trị tốt giúp thất thoát, hư hỏng duy trì ở mức tối thiểu đồng thời nhân rộng nhanh hơn, đầu tư vào chất lượng dịch vụ khách hàng thật tốt để bán nhiều là những nhân tố “bất biến” trong một ngành nghề thay đổi nhanh, dễ bị tác động bởi xu hướng tiêu dùng, độ trung thành của khách hàng. Đây cũng là những lý do mà ông Warren Buffett nhận xét về ngành này là “các nhà quản lý phải thông minh hơn mỗi ngày hay thông minh vĩnh viễn”. Tùy theo mức độ làm chủ sản phẩm tức giá trị gia tăng mà doanh nghiệp đưa vào trong sản phẩm sẽ tác động đến độ bền vững của mô hình kinh doanh nếu không tính đến các yếu tố nội tại như cơ cấu vốn, việc quản trị doanh nghiệp, tức xét trên khía cạnh khác nhau là 2 doanh nghiệp một làm chủ khâu sản xuất và một làm chủ trong khâu bán hàng . Hai doanh nghiệp tiêu biểu niêm yết trên sàn, chiếm thị phần số một trong ngành bán lẻ sản phẩm của mình là CTCP Đầu tư Thế giới di động (MWG) và CTCP Vàng bạc đá quý Phú Nhuận (PNJ), một số dữ liệu tài chính trong năm 2019 như sau:

Cùng là doanh nghiệp bán lẻ nhưng PNJ đi từ khâu sản xuất từ việc mua vàng trên thị trường, nhập khẩu đá quý, thông qua đội ngũ nghệ nhân đưa ra các sản phẩm dưới hiệu PNJ qua chuỗi cửa hàng, giá trị của sản phẩm không chỉ nằm ở hàm lượng vàng, đá quý mà nằm ở sự phức tạp, tinh xảo của sản phẩm đó nên gần như có thể nói việc copy là rất khó bên cạnh xây dựng một thương hiệu đáng tin trong ngành trang sức – là ngành nghề kinh doanh với nhiều điều kiện, giấy phép cần 1 thời gian dài hơn để chiếm thị phần hơn trong tâm trí người tiêu dùng, nhưng bản chất của thị phần này sẽ khá bền vững. Đối với MWG do không có sự khác biệt trong sản phẩm, người tiêu dùng có thể mua điện thoại, điện máy hoặc hàng tiêu dùng thiết yếu rất dễ dàng, tại bất kỳ đâu như siêu thị, chợ, cửa hàng tiện lợi…cho nên lợi thế cạnh tranh của MWG tới từ chất lượng dịch vụ tốt được xây nên từ đội ngũ nhân viên tốt với tư tưởng cốt lõi của ban lãnh đạo về thương hiệu sản phẩm gắn với thương hiệu của MWG, căn bản doanh nghiệp này sẽ cố gắng xây dựng chất lượng dịch vụ đồng nhất và tốt nhất trên thị trường vì rào cản gia nhập ngành đối với các sản phẩm của MWG không lớn mặc dù mức độ cạnh tranh là khốc liệt, để xây dựng được một văn hóa doanh nghiệp mạnh, luôn hướng tới khách hàng là điều không hề dễ dàng, gần như thị phần sẽ rơi vào một vài ông lớn và quá trình đào thải cũng rất nhanh. Cả hai doanh nghiệp đều sẽ phải tập trung vào trải nghiệm khách hàng nhưng xét về mặt giá cả sản phẩm, PNJ sẽ cố gắng bán với giá cao hơn tập trung vào sản phẩm tốt hơn nhưng MWG ngoài chất lượng dịch vụ sẽ cố gắng “bán rẻ” nhất, yếu tố giá rẻ đã được nhìn nhận là một trong những lợi thế cạnh tranh “vô địch” đối với các doanh nghiệp bán lẻ trên toàn thế giới như Walmart, Costco, Amazon…Cả hai doanh nghiệp đều bán hàng thu tiền ngay nên rủi ro thanh toán khá thấp, sản phẩm của PNJ ít bị tác động bởi Internet vì sản phẩm đòi hỏi sự trải nghiệm vật lý cao hơn, rủi ro lớn nhất đối với cả hai mô hình vẫn là những đối thủ cạnh tranh tiềm năng dưới nhiều quy mô khác nhau đồng thời với chiến lược mở rộng + tái cơ cấu không hợp lý dẫn tới việc bị ăn lẫn thị phần gây sụt giảm lợi nhuận. Mặc dù có mức sinh lời trên vốn chủ sở hữu tốt hơn nhưng doanh số vay nợ ngắn hạn cũng khá lớn / doanh thu tạo ra, cùng đứng đầu trong sản phẩm của mình nhưng mô hình của MWG xét về mặt bản chất sản phẩm vẫn đang được thị trường đánh giá với độ bền vững “kém hơn một chút” so với PNJ. Cả hai doanh nghiệp đều có thời gian hoàn vốn chủ rất nhanh (ít vay nợ dài hạn) và được định giá cao hơn so với mức trung bình của thị trường nhờ vào khả năng mở rộng rất nhanh với thương hiệu và hệ thống có sẵn, mức định giá có yếu tố kì vọng khá nhiều những kết quả tốt sẽ tiếp tục tốt trong tương lai. Chủ sở hữu của doanh nghiệp sẽ kiếm tiền bằng việc mở rộng nhanh chóng, chiếm lĩnh thị phần, thị trường…để tạo ra tốc độ tăng trưởng tốt sẽ khác với Ngân hàng làm sao kiểm soát rủi ro thật tốt. Nói vậy không có nghĩa là ngành Ngân hàng sẽ rủi ro hơn ngành bán lẻ nên sẽ được thị trường nhìn nhận tại mức P/E thấp hơn, như đã đề cập tính ứng dụng của P/E rất hạn chế trong ngắn hạn và sự đồng thuận của thị trường tại 1 thời điểm hoàn toàn có thể sai, các phân tích trên chỉ nhằm nói lên bản chất của ngành nghề và mô hình kinh doanh của doanh nghiệp. Một số thông tin tài chính về chuỗi cửa hàng bách hóa Alfamart với hơn 10.300 cửa hàng trải khắp Indonesia:

Tiếp tục xét tới các mô hình các doanh nghiệp sản xuất có tính chất thâm dụng vốn khác như: điện, nước, vật liệu xây dựng, BOT…với cấu trúc nợ vay rất lớn, tài sản cố định nhiều. Đối với ngành điện, nước đầu ra khá ổn định về cả yếu tố giá và lượng và không có sự cạnh tranh trực tiếp và sản phẩm thuộc mặt hàng thiết yếu, không thể thiếu trong cuộc sống hàng ngày. Tuy nhiên, những ngành này cũng chịu sự kiểm soát về lượng và giá chặt chẽ để đảm bảo an ninh quốc gia, tăng trưởng kinh tế cuộc sống và sức khỏe của người dân. Khi vấn đề giá bị kiểm soát thì dễ bị tổn thương trong môi trường lạm phát cao. Điểm chung của các mô hình kinh doanh này là thời gian hoàn vốn thực sự của doanh nghiệp rất lâu khoảng trên dưới 10 năm, điều này mang lại nhiều rủi ro cho cổ đông, thời gian dài vừa qua vẫn chứng kiến các công ty về vật liệu xây dựng như thép, tôn mạ, xi măng, nhựa…gặp nhiều khó khăn bởi sự cạnh tranh về giá khốc liệt. Khi thời gian hoàn vốn lâu gặp sự cạnh tranh lớn khiến công ty duy trì hoạt động kinh doanh quanh điểm hòa vốn càng kéo dài thời gian này ra cùng với tỷ trọng nợ vay dài hạn chiếm tỷ trọng rất lớn khiến giá trị tạo ra không “nằm trong túi của cổ đông”. Bên cạnh đó, khả năng mở rộng của các công ty này là không có hoặc khó khăn, cần thời gian tính toán kĩ lưỡng vì chi phí đầu tư lớn. Ông Warren Buffett thường không thích những DN thâm dụng vốn cao vì thu nhập thực sự mang lại cho cổ đông sẽ bị sụt giảm mỗi khi DN cần chi đầu tư để duy trì, bảo dưỡng, thay thế tài sản cố định. Sự sụt giảm tạm thời đó sẽ trở thành sự sụt giảm lâu dài nếu việc tái đầu tư không tạo ra thêm lợi nhuận để bù đắp cho chi phí đầu tư, không đạt được tỷ suất ROIC tương đương với hiện trạng của công ty. Ngoài ra, không có nhiều sự lựa chọn cùng các quyết định thực sự tốt để phân bổ cho những mô hình như vậy, tức là theo đúng nghĩa “rủi ro lớn lợi nhuận cao hơn” . Lấy ví dụ như CTCP Tập đoàn Hòa Phát (HPG) chắc chắn khi muốn lấy thêm đáng kể thị phần họ cần mở rộng hoặc xây mới nhà máy, cụ thể là dự án Dung Quất gần đây nhất có kế hoạch tiếp tục mở rộng với tổng vốn dự kiến thêm 60.000 tỷ đồng trong đó huy động từ cổ đông 40.000 tỷ đồng và 20.000 tỷ đồng từ nợ vay ngân hàng. Với những lý do kể trên rất khó để có thể có mức P/E quá cao cho ngành ngay cả trong trường hợp doanh nghiệp đang kinh doanh tốt, thời gian hoàn vốn của cổ đông tức mức định giá thị trường căn bản sẽ xoay quanh thời gian hoàn vốn đầu tư của Doanh nghiệp. Tuy nhiên, vấn đề P/E cao/thấp là bao nhiêu lại tùy nhận định của mỗi nhà đầu tư, một số lại khá lạc quan vào sức mạnh sinh lời của công ty trong tương lai. Dưới đây là thống kê mức P/E của Tập đoàn thép lớn của Trung Quốc Baosteel qua 15 năm.

Một ngành nghề khác cũng thâm dụng vốn là vận tải hàng không, thuộc phần hạ nguồn của chuỗi giá trị trong ngành. Vietnam Airlines (HVN) đang bị ảnh hưởng khá nặng nề vì dịch bệnh nCoV khiến 40% máy bay đang phải đắp chiếu vì các đường bay phải hoãn lại, khách hàng quốc tế sụt giảm mạnh, hiện hãng này cũng đang cho thuê lại các tàu bay để có thêm nguồn thu bù đắp lại. Đối với mô hình này dù là trong trường hợp sở hữu tàu bay hay Sale and lease back (SLB – nghiệp vụ bán và thuê lại) để giảm thiểu rủi ro thì bản chất ngành nghề vẫn không thay đổi vì các loại chi phí bảo dưỡng, sửa chữa để duy trì máy bay rất lớn. Hơn nữa đây cũng là một ngành có sự cạnh tranh về giá cao mặc dù nhu cầu vẫn đang tiếp tục được mở rộng trong nội địa và quốc tế. Một số chỉ tiêu chính của hai công ty đầu ngành:

Mặc dù áp dụng phương thức SLB khiến bảng cân đối và các chỉ tiêu tài chính đẹp hơn nhưng xu hướng các chỉ tiêu này của VJC đang giảm dần qua các năm. Gần đây các chuẩn mực kế toán quốc tế như IFRS và USGAAP đã thống nhất việc thuê hoạt động (Operating Lease) thì vẫn phải ghi nhận giá trị tài sản thuê và nợ phải trả tương ứng trên bảng cân đối kế toán sẽ khiến tổng quy mô tài sản tăng lên đáng kể đối với các hãng hàng không thực hiện SLB nhiều. Trong bối cảnh các nhà sản xuất máy bay thường xuyên ra những mẫu mới với nhiều tính năng, tiết kiệm chi phí nhiên liệu thì giá bán máy bay cũng sẽ giảm dần, song song với việc giảm giá vé nếu việc khai không hiệu quả thì khả năng thu hồi vốn từ việc bán cũng như cho thuê máy bay cũng rất khó khăn. Mặc dù hoạt động SLB giúp các DN hàng không mở rộng nhanh các HĐKD khi tiền cọc chỉ khoảng từ 1-5% giá trị hợp đồng, giúp chủ động dòng tiền hơn nhưng nếu bị lạm dụng quá mức thì mang tới áp lực cho tương lai qua giá thuê tăng cao, đây được xem là việc “dùng trước lợi nhuận của tương lai”. Bản chất của việc thuê tài chính hay thuê hoạt động đều là tìm kiếm nguồn tài trợ từ các định chế tài chính khác, việc chi trả tiền thuê, tiền bảo dưỡng để khôi phục lại điều kiện hoạt động của máy bay cũng có thể hiểu giống như một phần khấu hao, chi phí dịch vụ mua ngoài của các doanh nghiệp trực tiếp sở hữu đội tàu bay và sẽ được cấu thành trong giá vốn hàng bán mỗi kỳ kinh doanh. Doanh nghiệp chỉ hoàn được vốn khi dòng tiền thuần từ HĐKD đủ trang trải cho chi phí mua hoặc nghĩa vụ trong suốt thời gian thuê và các nghĩa vụ cam kết thuê không hủy ngang sẽ trở thành áp lực rất lớn khi việc kinh doanh khó khăn, thu nhập tích lũy từ giai đoạn trước sẽ phải được sử dụng. Như vậy, trong trường hợp này thời gian hoàn vốn đối với cổ đông cũng sẽ tương quan với thời gian hoàn vốn đầu tư của Doanh nghiệp, điểm khác biệt là HVN sẽ chi tiền (nguồn chủ yếu từ nợ vay dài hạn) để mua đứt sở hữu tàu bay, VJC sẽ ký hợp đồng mua rồi bán lại sau đó cam kết thuê không hủy ngang trong dài hạn để có nguồn máy bay mới liên tục, không bỏ vốn nhiều một lúc. Thời gian hoàn vốn đối với HVN sẽ là khoản tiền thuần thặng dư đủ để bù đắp tất cả nghĩa vụ nợ dài hạn cũng như thu hồi được vốn chủ bỏ ra, thời gian hoàn vốn đối với VJC cũng sẽ là khoản thời gian tạo ra dòng tiền thuần bù đắp đủ cho tất cả các cam kết thuê hoạt động cùng với vốn chủ bỏ ra. Có thể thấy mức chênh lệch về mức ROE và ROIC giữa 2 công ty đầu ngành tuy nhiên mức P/E của 2 DN lại gần nhau mặc dù mức định giá theo sổ sách của VJC (P/B khoảng 4,2 lần) cao hơn nhiều so với HVN (P/E khoảng 1,9 lần).

Owner’s earning (Lợi nhuận cho chủ sở hữu) = Lợi nhuận sau thuế báo cáo + khấu hao và các chi phí phi tiền mặt khác + thay đổi trong vốn lưu động – chi phí capex bình quân hàng năm mà các DN yêu cầu để duy trì đầy đủ vị thế cạnh tranh dài hạn, duy trì sản lượng sản xuất.

Vì doanh nghiệp vận hành dựa trên giả định hoạt động liên tục tới mãi mãi chứ không chỉ có vòng đời hữu hạn như 1 dự án phải thanh lý tài sản khi kết thúc vòng đời, cho nên nhà đầu tư cần tính toán được giá trị nhận được trong dài hạn sẽ bao gồm những biến số nào. Đây là một công thức nhưng không hoàn toàn các biến số trong công thức có sự định lượng mang tính thời điểm được. Giả sử nếu xét trong khoảng thời gian ngắn mức định giá cổ phiếu của doanh nghiệp sẽ không bị tác động bởi việc chi Capex vì đây là những khoản chi không trực tiếp tạo ra dòng tiền và sẽ thu hồi được trong khoản thời gian dài hạn trong tương lai. Việc chi Capex sẽ chia làm 4 loại:

- Chi sửa chữa cho tài sản -> đi vào chi phí trong kỳ, đã chi tiền rồi và tính toán ra lợi nhuận trong kỳ. Đối với chi phí sửa chữa do tài sản bị trục trặc.

- Chi bảo dưỡng để duy trì -> hạch toán dần vào chi phí trong kỳ, đã chi 1 lần và phân bổ chia ra nhiều năm -> làm giảm dòng tiền của DN tại thời điểm chi.

- Chi phí thay thế tài sản hỏng -> chi capex vẫn tăng tuy nhiên không tạo ra thêm giá trị cho DN, kéo dài thời gian hoàn vốn.

- Chi nâng cấp tài sản -> thu được nhiều giá trị hơn trong tương lai trường hợp bán hàng tốt -> tạo ra mức tăng trưởng để bù đắp cho việc chi Capex.

Trong trường hợp việc chi Capex tăng trưởng đồng hành với dòng tiền mang về từ HĐKD thì tức là doanh nghiệp hoạt động hiệu quả sẽ tạo ra mức tăng trưởng lợi nhuận sau thuế để bù đắp những chi phí đã chi ra này. Tuy nhiên, nếu chi đầu tư không hiệu quả có thể gây ra sự sụt giảm vốn chủ sở hữu trong các kỳ sau. Công thức trên khá gần với công thức tính toán Dòng tiền tự do cho cổ đông (FCFE) tuy nhiên chưa xét tới yếu tố cơ cấu vốn trong trường hợp có các khoản nợ vay ngân hàng dài hạn. Thông thường nếu trong các mô hình thâm dụng vốn lợi nhuận dành cho chủ sở hữu sẽ thấp hơn lợi nhuận sau thuế vì doanh nghiệp vừa phải chi Capex vừa phải trả nợ gốc vay dài hạn rất nhiều trong suốt giai đoạn đầu vừa xây dựng vừa vận hành dự án. Nhưng xét trong dài hạn việc đầu tư mới hiệu quả sẽ mang lại thu nhập cho chủ sở hữu dồi dào hơn tức thu nhập cho chủ sở hữu dần sẽ tiệm cận và lợi nhuận báo cáo, đây là dòng tiền có thể “rút ra (cash out)” khỏi Doanh nghiệp, thị trường chứng khoán trong dài hạn vì vậy sẽ giống một “chiếc cân” hơn.

Có thể nói sự thay đổi trong giá trị thực thể hiện qua lợi nhuận sau thuế như đã đề cập phía trên là giá trị hay còn gọi là “sản phẩm cuối cùng” mà nhà đầu tư sẽ nhận được thông qua giá trị thực thay đổi. Ông Charlie Munger cũng đã từng có thắc mắc là nếu Berkshire Hathaway mãi mãi không chia cổ tức thì giá trị cổ đông công ty nhận được sẽ là gì và về sau ông nhận ra rằng với khả năng phân bổ vốn xuất chúng của ông Warren Buffett, giá trị cổ đông nhận được thông qua việc giá trị sổ sách của Berkshire không ngừng tăng lên. Đoạn văn trích trong cuốn sách Hòn tuyết lăn như sau: “Berkshire, một công ty với nhiều bộ phận khác hẳn nhau, thật khó mà định giá. Munger thường nói đùa rằng Berkshire là một “Công ty đóng băng”, vì nó lớn mạnh vô giới hạn nhưng không bao giờ chi trả một đồng cổ tức nào cho các cổ đông. Một khi các cổ đông không thể rút ra được bất cứ món tiền nào từ cỗ máy làm ra tiền của họ thì công ty có giá trị thực sự là bao nhiêu? Nhưng Buffett làm tăng giá trị sổ sách của Berkshire nhanh hơn nhiều so với việc các cổ đông của ông tự mình làm ra gia tài đó và ông có một phiếu ghi điểm để chứng minh điều đó. Hơn thế nữa, đó là một phiếu ghi điểm đã được sử dụng từ rất lâu trước đó vốn tạo cho ông sự thoải mái đến tuyệt vời trước áp lực phải vượt qua mức lợi nhuận bình quân của thị trường hết năm này sang năm khác”.

Mặc dù mức thay đổi của giá trị thực thể hiện qua mức thay đổi của giá trị sổ sách nhưng bộ khung để xây dựng lên giá trị thực lại là dòng tiền tạo ra của doanh nghiệp – chính là công thức phía trên được ông định nghĩa như sau “Đó là giá trị chiết khấu của dòng tiền, có thể lấy ra khỏi doanh nghiệp trong suốt quá trình phát triển còn lại của nó”. Lợi nhuận là con số không nói lên được bản chất của các mô hình kinh doanh vì mỗi doanh nghiệp có 1 cách sử dụng lợi nhuận khác nhau, các quyết định phân bổ khác nhau. Để tạo ra được lợi nhuận doanh nghiệp cần dòng tiền luân chuyển dưới các hình thái khác nhau của tài sản và nếu dòng tiền “bị mắc kẹt” trong các tài sản kém sinh lời thì chắc chắn lợi nhuận tạo ra sau đó sẽ sụt giảm, trong một số trường hợp công ty có lợi nhuận nhưng không thấy tiền đâu vẫn có khả năng mất thanh khoản và phá sản, cộng thêm thời giá tiền tệ nên dòng tiền thuần thường là nhân tố dùng để chiết khấu khi tính toán. Mặt khác thời gian hoàn vốn cũng được tính toán từ dòng tiền thuần tích lũy.

- Tại một thời điểm bất kỳ thời gian hoàn vốn của cổ đông thông qua mức định giá trên thị trường chứng khoán (hệ số P/E) có thể không chính xác. Không thể dùng hệ số P/E tại 1 thời điểm để hợp lý hóa cho bất kỳ sự kiện nào liên quan tới doanh nghiệp vì P/E phụ thuộc vào thị trường và không có vùng chặn trên/dưới. Đừng bao giờ cố gắng hiểu và hợp lý hóa tư duy của thị trường, bạn có thể sẽ “phát điên”.

- Giá trị của doanh nghiệp sẽ khó (không phải là không thể) vượt quá xa so với tương quan lợi nhuận trong khoảng thời gian hoàn vốn đứng trên góc độ kinh doanh.

- Thay đổi trong giá trị thực tương quan với thay đổi trong vốn chủ sở hữu + cổ tức trong dài hạn.

- Giá trị thực tính toán bằng việc chiết khấu dòng tiền thuần trong suốt khoảng thời gian phát triển còn lại. Dòng tiền thay đổi thì giá trị nội tại sẽ thay đổi.

- Hãy cố gắng mua doanh nghiệp mới mức biên an toàn cao nhất có thể.

5.5 Để hiểu được giá trị hãy tập trung vào bức tranh lớn

Bạn đã đi được hơn nửa chặng đường của cuốn Cẩm nang này, nếu bạn hấp thụ được các ý tưởng cũng như chúng tôi hấp thụ được từ các bậc thầy về đầu tư giá trị thì ít nhất chúng ta đã có 50% cơ hội thành công. 50% còn lại đến từ sự nỗ lực, thời gian dành cho việc nghiên cứu, không ngừng suy ngẫm, học hỏi cái mới mỗi ngày để hoàn thiện “bức tranh lớn” của từng người. Bạn hiểu ý của chúng tôi rồi chứ?

Tự bạn sẽ quyết định và tự bạn sẽ phải nỗ lực cho thành quả trong tương lai. Đừng bao giờ trông chờ vào 1 bên thứ 3 nào khác sẽ đưa ra lời tư vấn về cổ phiếu, công ty tốt, giá sắp tăng cho bạn nếu người đó cũng nhận được lợi ích từ việc đưa ra lời tư vấn cho bạn, con đường kiếm tiền của họ sẽ khác so với bạn. Có một câu chuyện vui thế này: “Trong những năm đầu tiên đầu tư chứng khoán, người môi giới của tôi thường gào lên trong điện thoại mỗi khi cổ phiếu bắt đầu tăng giá, anh ta nói rằng đây là cơ hội có thể kiếm tiền rất nhiều. Về sau tôi nhận ra rằng anh ấy đang nói về túi tiền của anh ấy, không phải tôi”. Bạn hãy thận trọng và phải phân biệt được đâu sẽ là những cuộc trao đổi, học hỏi nhau đúng nghĩa, không có lợi ích cá nhân của những người trao đổi đặt vào trong đó quá nhiều. Khi thỏa mãn những điều kiện đó thì cuộc trao đổi mới có ý nghĩa, bền vững cho các bên tham gia. Đây cũng là một trong mục tiêu quan trọng và dài hạn của chúng tôi trong quá trình đóng góp một phần nhỏ trong việc xây dựng môi trường đầu tư của Việt Nam chuyên nghiệp và “đúng nghĩa” hơn. Chúng tôi rất vui và hoan nghênh bạn đến với Cộng đồng ValueS –ValueSpreading, đây là nơi chúng tôi thành lập ra chính xác chỉ để mọi người học từ nhau và lan tỏa những giá trị đúng đắn ra những Cộng đồng bên ngoài. Bạn từng bước sẽ cảm nhận được sự gắn kết cũng như sức mạnh của một Cộng đồng thực sự.

Link tham gia Cộng đồng (bạn cần trả lời 3 câu hỏi và được các thành viên thông qua, kết quả sẽ có sau 3 ngày)

https://www.facebook.com/groups/ValueSpreading/

- Những liên kết rời rạc, thiếu logic theo hướng dùng rất ít kiến thức để suy luận những vấn đề rất lớn.

- Thường hợp lý hóa những suy nghĩ của mình theo hướng mình mong muốn, sớm thỏa mãn với các kiến thức của bản thân.

- Chưa thấy được bức tranh tổng thể, ý tưởng lớn, lỗi “thầy bói xem voi” khá là phổ biến.

- Tập trung vào dự đoán kết quả kinh doanh hơn là triết lý và bản chất kinh doanh.

- Không lập 1 danh sách kiểm tra (checklist) để theo dõi các công ty trong danh mục, dẫn tới khi thực tế sự kiện xảy ra sẽ khiến bạn rất lúng túng. Quá trình lập checklist là bước cuối cùng chỉ được làm sau khi bạn đã hiểu thấu đáo và cảm thấy thoải mái với kiến thức của mình về Doanh nghiệp.

https://votpartners.com/tam-quan-trong-cua-danh-sach-kiem-tra-checklist.html

- Nếu bạn đầu tư giá trị theo phong cách Cigar Butt, bạn cần xác định đâu là những nhân tố khiến Công ty vượt qua được giai đoạn khó khăn hoặc ít nhất không xấu hơn nữa trong vòng 1-3 năm. Giá trị sổ sách sẽ là động lực để giá cổ phiếu quay về vùng hợp lý. Các nhân tố định lượng bạn có thể cân nhắc như: các tài sản hiện hữu của doanh nghiệp, tỷ trọng tiền mặt, vốn lưu động ròng, các phương án đầu tư xây dựng cơ bản, các chất xúc tác khác như cơ cấu cổ đông, ban lãnh đạo đăng ký mua vào….Bạn cần nắm rõ chiến lược, chu kỳ tiền mặt và cách quản trị vốn lưu động của công ty.

- Nếu bạn đầu tư vào những ngành thuộc dịch vụ tài chính, bạn cần biết được khi nào khẩu vị rủi ro của tổ chức tài chính đó thay đổi, thông tin này có thể tham khảo qua các cuộc gặp Analyst meeting, trong báo cáo thường niên và đại hội cổ đông. Bạn cũng cần có 1 file tài chính riêng để theo dõi các chỉ số chính thể hiện sự bền vững của doanh nghiệp (chỉ cần đơn giản không cần quá phức tạp), việc theo dõi quá trình phân bổ vốn của ban lãnh đạo vào các tài sản sinh lời này mang tính dài hạn kết hợp với các yếu tố định tính khác để thấy được sự “nhất quán”.

- Nếu đầu tư để nhận mức tỷ suất cổ tức cao thì bạn cần chú ý tới những nhân tố sẽ phá vỡ tỷ suất đó, trong trường hợp nào công ty sẽ không có khả năng chia mức cổ tức như đã đề xuất, đối chiếu với các biến số vĩ mô như lạm phát, lãi suất để thấy được mức sinh lời thực tế có thỏa đáng với bạn. Từ đó, bạn cần một mức biên an toàn trong giá mua cho những trường hợp dòng tiền của doanh nghiệp sụt giảm ngắn hạn.

- Nếu bạn đầu tư vào những mô hình có lợi thế cạnh tranh thì cần quan tâm tới độ bền vững của các mô hình này đến từ đâu. Các rủi ro nội tại cũng như cạnh tranh khác trên thị trườg, đảm bảo doanh nghiệp của bạn sở hữu không lạc quan quá mức và đi xa rời hoạt động kinh doanh cốt lõi, làm khác đi hoặc không làm tốt những yếu tố “bất biến” thuộc bản chất của ngành nghề. Thế giới thì không ngừng phát triển, thay đổi nên ngay cả những doanh nghiệp lớn họ vẫn sẽ có rất nhiều chiến lược để phát triển, mở rộng chứ không đứng im một chỗ. Bạn cần tìm hiểu về sự phù hợp của những chiến lược này, mặc dù hiểu biết của bạn có thể hạn chế tuy nhiên việc bạn đưa những điều này vào trong checklist giúp bạn theo dõi tốt hơn những tiến triển trong chiến lược này của doanh nghiệp.

5.6 Bốn câu hỏi về lãi suất chiết khấu trong tính toán giá trị thực