3.2 Sự khác biệt giữa đầu tư giá trị và giao dịch (trading) chứng khoán, giữa đầu tư giá trị và kinh doanh

Trading hay giao dịch là hình thức người tham gia vào mua/bán bất kỳ sản phẩm gì (dù có giá trị hay không có giá trị) nhằm kiếm được chênh lệch giá. Đây là hình thức kiếm tiền dựa trên lý thuyết “kẻ ngốc hơn”, những người mua sau cùng sẽ được xem là kẻ ngốc hơn đó. Đây là một trò chơi có tổng bằng 0 với các giá trị âm dương triệt tiêu lẫn nhau trên toàn cuộc chơi và trong từng tài khoản của người tham gia. Có nghĩa là 9 lần dương và 1 lần âm thì kết quả vẫn có thể bằng 0, vì những người tham gia đều muốn sử dụng trí thông minh của mình để thông minh hơn những người khác trong ngắn hạn. Khi mọi chuyện đang trong diễn biến lạc quan sẽ đẩy tài sản (chứng khoán, cổ phiếu…) lên giá cao ngất trời và phi thực tế so với giá trị thực của bản thân tài sản đó hay còn gọi là bong bóng tài sản. Đây là khởi nguồn cho rất nhiều cuộc khủng hoảng với tác động dây chuyền từ những đồng tiền “dễ dãi” + khả năng ngu ngốc vô hạn của những người tham gia và tất nhiên đây sẽ không phải là cuộc chơi của nhà đầu tư giá trị nên chúng tôi cũng sẽ không đi sâu vào thảo luận, đơn giản là vì nó không phù hợp, không tạo được niềm tin theo quan điểm của chúng tôi.

Kinh doanh và đầu tư giá trị đều có điểm chung là bỏ một đồng vốn vào với mong muốn có nhiều hơn 1 đồng trong tương lai dựa trên những nền tảng thực tế và đúng đắn về mặt giá trị. Trong kinh doanh người chủ sở hữu doanh nghiệp cũng sẽ phải ra những quyết định đầu tư cùng các quyết định về chiến lược phát triển việc kinh doanh đó. Nhưng bạn đừng nhầm lẫn hai khái niệm này không giống nhau 100% ở khía cạnh công việc thực hiện, phân bổ thời gian. Để trở thành nhà đầu tư giá trị bạn cũng sẽ phải hiểu sâu sắc về mô hình kinh doanh của 1 Doanh nghiệp nên ngài Benjamin Graham đã đúc kết ra câu nói ngắn gọn rất hay phía trên “Đầu tư thông minh nhất khi nó giống với việc kinh doanh nhất” để nói lên quá trình bỏ sức lao động vào trong cả hai loại hình. Công việc của 1 nhà kinh doanh là dành 20% cho các chiến lược cùng 80% thời gian để thực thi, biến những ý tưởng đó thành sự thật, họ tập trung vào kiểm soát việc vận hành hơn là dành 80% nghiên cứu để phân bổ vốn như nhà đầu tư giá trị. Một số người thường có suy nghĩ rằng họ chưa từng khởi sự kinh doanh bao giờ, làm sao có thể tự nghiên cứu để đầu tư được? Câu trả lời cũng là một ví dụ: bạn không cần trở thành chủ doanh nghiệp với kinh nghiệm 30 năm để biết rằng ngành thép là 1 ngành cạnh tranh cao, dư cung và là một ngành thâm dụng vốn, cạnh tranh về giá…Căn bản là bạn sẽ nhìn nhận một vấn đề trên khía cạnh “gián tiếp”, bạn không thể biết hàng ngày người chủ doanh nghiệp đang làm những gì và tất cả những nhà đầu tư lớn khác góp vốn vào doanh nghiệp cũng không biết được chuyện này. Điều bạn cần làm là “đứng trên vai người khổng lồ” để có những hiểu biết từ căn bản đến sâu sắc bản chất của ngành nghề này, biết được thực tế tình hình thị trường, đối thủ, lợi thế cạnh tranh cùng mục tiêu, tầm nhìn, đạo đức của ban lãnh đạo, văn hóa doanh nghiệp….Bạn phải “lật tất cả các tảng đá” lên để xem xét và cân nhắc ra quyết định trong khuôn khổ, tiêu chí mà bạn đặt ra.

Để tìm hiểu và có được những hiểu biết trên dĩ nhiên sẽ mất nhiều thời gian cùng cả 1 quá trình rèn luyện “Bạn không thể có được em bé bằng cách làm 9 người phụ nữ có thai trong 1 tháng” – Warren Buffett. Một số người nhầm lẫn rằng việc phân tích đầu tư cổ phiếu chỉ bao gồm phân tích báo cáo tài chính và các con số, bạn hãy suy nghĩ trong 1 doanh nghiệp người sẽ nắm chi tiết nhất các con số (sổ sách chi tiết hàng ngày) theo thứ tự giảm dần như sau: kế toán viên -> kế toán trưởng -> giám đốc tài chính -> ban giám đốc -> hội đồng quản trị -> các cổ đông, người chủ doanh nghiệp thực sự. Vậy nếu việc phân tích đầu tư cổ phiếu chỉ bao gồm phân tích BCTC thì 3 đối tượng đầu tiên chắc chắn sẽ trở thành những người giàu nhất thế giới. Thực tế như đã đề cập nghề đầu tư giá trị cần “business sense” và hiểu cả những yếu tố định tính chứ không đi quá chi tiết bằng cách biết mọi thứ trong khoảng thời gian quá ngắn. “Căn bản thì việc đúng trong DÀI HẠN sẽ dễ dàng hơn cố gắng đúng trong NGẮN HẠN”.

Câu chuyện vui về việc đầu cơ:

Trong một ngôi làng, một ngày nó có một người đàn ông xuất hiện và nói rằng anh ta muốn mua khỉ. Anh ta nói rằng anh ta sẽ trả 100 rupee cho mỗi con khỉ. Dân làng nghe vậy nhanh chóng bắt tất cả những con khỉ trong khu phố và bán chúng cho anh ta 100 rupee mỗi con. Sau đó, một người đàn ông khác xuất hiện và nói rằng anh ta sẽ trả 200 rupee cho mỗi con khỉ. Nhưng không còn một con khỉ nào nữa. Tất cả đều thuộc sở hữu của người đàn ông đầu tiên. Vì vậy, dân làng đã đến gặp anh ta và nói rằng họ sẵn sàng mua lại những con khỉ này và trả lại tiền cho anh ta. Nhưng người đàn ông đầu tiên không sẵn lòng bán. Dân làng đã tăng giá mua lên 150 rupee/con khỉ, sau đó là 175 rupee và cuối cùng lên 199 rupee nhưng người đàn ông này vẫn không muốn bán, mặc dù rõ ràng ông ta không sử dụng khỉ cho việc gì cả. Cuối cùng, chỉ để xem liệu anh ta có bán không, họ đề nghị anh ta với giá 200 rupee nhưng anh ta vẫn từ chối.

Dân làng đã hoang mang vì điều này. Cuối cùng, một trong số họ phát hiện ra rằng, chắc chắn trong tương lai sẽ có một người khác đến làng và trả nhiều tiền hơn cho những con khỉ “giá trị” kia. Tin chắc rằng đây là lời giải thích thực sự, họ đã đi và đề nghị người đàn ông đầu tiên với giá mua là 300 rupee cho mỗi con khỉ và người đàn ông đã chấp nhận. Vui mừng vì đã đạt được một thỏa thuận tốt, họ đã nhanh chóng trả tiền cho anh ta trước khi anh ta thay đổi ý định. Người đàn ông ra đi bằng tiền của mình và sống hạnh phúc mãi mãi. Dân làng chờ người mua tiếp theo. Và chờ đợi, và chờ đợi Nhưng không ai xuất hiện và muốn mua một con khỉ nào cả.

Có một ngôi làng khác gần đó. Ở ngôi làng này, cũng xuất hiện một người đàn ông và đề nghị giá mua 1.000 rupee cho một con dê. Đúng là dê có giá trị, nhưng không nhiều bằng 1.000 rupee nên dân làng đã bán dê cho người đàn ông này. Một điều tương tự cũng xảy ra. Một người đàn ông thứ hai xuất hiện, đề nghị 2.000 rupee cho con dê, người đàn ông đầu tiên từ chối và cuối cùng dân làng cũng đã mua lại con dê với giá 3000 rupee mỗi con. Và cũng như như ở ngôi làng đầu tiên, hai người đàn ông đều biến mất và không ai đến và trả tiền để mua những con dê một lần nữa.

Nhưng ở đây một sự khác biệt

Dê không phải là khỉ. Chúng có thể được vắt sữa mỗi ngày và sữa rất tốt cho sức khỏe. Ngay cả phân dê cũng có thể được sử dụng làm phân bón tốt hơn các loại gia súc khác. Khi những con dê cuối cùng đã quá già để được vắt sữa, dân làng có thể giết chúng để lấy thịt. Nói chung, đó không hoàn toàn là một thảm họa khi mua dê.

Nhưng những người mua khỉ không may mắn như vậy. Vì những con khỉ hay phá phách, chúng phải luôn được giữ trong cái lồng. Những con khỉ cũng ăn rất nhiều, la hét cả ngày và đôi khi cắn người.

Cuối cùng, khi người dân nhận ra rằng những con khỉ là vô giá trị, họ đã bỏ rơi chúng và cố gắng quên đi những mất mát.

BÀI HỌC

Trong thị trường chứng khoán ngày nay, có cả những công ty tốt và những công ty vô giá trị đang được định giá quá cao. Nếu bạn không may đã trả một mức giá vô lý bởi vì bạn nghĩ rằng sẽ có một người khác đến và mua lại cổ phiếu của bạn, hãy chắc rằng bạn đã mua một con dê chứ không phải một con khỉ.

Nguồn: stableinvestor

Sơ lược là như vậy, nhưng trên thực tế việc hiểu và phân biệt về giữa đầu tư và đầu cơ không hề dễ dàng đi kèm rất nhiều sự ngộ nhận. Dưới đây là những ví dụ rất thực tế tại thị trường chứng khoán Việt Nam:

Nhà đầu tư giá trị huyền thoại Seth Klarman đã nêu 1 định nghĩa hết sức cô đọng nhưng lại bao quát về đầu tư vào các tài sản, đó phải là những tài sản “tạo ra dòng tiền trong tương lai”. Chiếu theo định nghĩa này, khi nhà đầu tư mua những tài sản như vàng, bất động sản (đất nền hoặc căn hộ), ngoại tệ, cổ phiếu…nhằm mục đích bán đi khi có chênh lệch giá thì đó đều là đầu cơ tài sản nhưng khi dùng vàng, ngoại tệ để cho vay lại lấy lãi suất định kỳ, khai thác cho thuê bất động sản đó, nắm giữ cổ phiếu lâu dài theo tình hình kinh doanh của doanh nghiệp thì đó được gọi là đầu tư. Ngoài ra, còn có 1 cách tiếp cận là tìm ra những công ty có “tài sản ngầm” rất có giá trị hoặc công ty có vốn hóa thị trường thấp hơn cả mức vốn lưu động ròng. Nhưng một vài sai lầm “chết người” mà những nhà đầu tư thường mắc phải là việc hiện thực hóa những tài sản đó để chia dòng tiền lại cho cổ đông với giá trị thực bao nhiêu và khi nào mới là điều quan trọng. Hiện nay, còn có một cách tiếp cận khá là nhầm lẫn nữa là việc so sánh vốn hóa thị trường của DN với tổng giá trị xây dựng lên những tài sản là nhà máy, máy móc thiết bị…. của DN đó và thực tế là những sai lầm tương tự như vậy đã làm nhà đầu tư mất tiền rất nhiều khi hiểu không đầy đủ hoặc hiểu sai….và còn nhiều tư duy sai lầm khác trong đầu tư nói chung.

Các tư duy sai lầm, ngộ nhận về vấn đề này:

Đầu tư trên nền tảng đầu cơ

Sự kiện đang nóng và gây tranh cãi trong những ngày qua là việc dự án Cocobay Đà Nẵng của CTCP Đầu tư và Xây dựng Thành Đô (Tập đoàn Empire) không thể tiếp tục trả lãi cho những nhà đầu tư mới mức lãi suất 12%/năm. Nếu không xét tới tính khả thi của dự án thì đây là một hình thức đầu tư vừa thỏa mãn nhu cầu sở hữu căn hộ vị trí đẹp của nhà đầu tư vừa đáp ứng dòng tiền đều hàng năm, sau khi trả lãi Ngân hàng vẫn tạo ra một khoản thặng dư đều đặn, kết thúc thời gian khai thác căn hộ thuộc về nhà đầu tư cộng thêm phần “tăng giá” của Condotel đó thì suất sinh lời phía trên quả thật rất hấp dẫn nhưng phi thực tế vì khó có thể đạt tỷ suất sinh lời vượt mức lãi suất NH khi đầu tư cho thuê bất động sản tại Việt Nam. Điều này cho thấy câu nói “không có miếng pho-mát nào dễ ăn” rất đúng đắn, nếu chỉ việc vay vốn Ngân hàng với lãi suất thấp hơn và hưởng chênh lệch, vay càng nhiều càng tốt thì rủi ro chắc chắn phải nằm ở đầu ra khi giá bán và số lượng căn hộ của chủ đầu tư không tăng kịp và không thể trang trải đủ chi phí cho chủ đầu tư. Chỉ kỳ vọng vào dòng tiền thôi đã là việc khó khăn nhưng chủ đầu tư có vẻ kỳ vọng vào sự tăng giá của Condotel vốn không thể kiểm soát được. Như vậy, bản chất của việc kỳ vọng tăng giá tài sản này là đầu cơ và việc đầu tư với nguồn trả lãi từ nền tảng đầu cơ là điều không bền vững.

So sánh vốn hóa thị trường và tổng mức đầu tư

Căn bản là giá trị của tài sản dựa vào tính thanh khoản và giá thị trường của tài sản đó trong giai đoạn hiện tại (doanh nghiệp có thể vay nhiều nợ để mua tài sản) nhưng vốn hóa lại chính là định giá của doanh nghiệp đó tại 1 thời điểm cụ thể:

+ Nếu tài sản đó không được đưa vào vận hành để tạo ra dòng tiền thì giá giao dịch có thể thấp hơn hoặc bằng giá trị sổ sách của tài sản đó (tức lấy tổng tài sản trừ đi cho tổng nợ). Dự án nhà máy nhiệt điện than Thái Bình 2 (1200 MW) bị gián đoạn hơn 3 năm, đội vốn từ 31.000 tỷ đồng lên 42.000 tỷ đồng và giá trị tài sản đang sụt giảm vì khấu hao 1 cách nhanh chóng, đồng thời chi phí lãi vay, chi phí trả nợ và vận hành vẫn phải duy trì.

+ Nếu tài sản bắt đầu được đưa vào thương mại thì các rủi ro và tính khả thi (dòng tiền mang lại trong tương lai) của dự án sẽ quyết định giá trị của DN sở hữu dự án đó ví dụ như nhà máy nước mặt sông Đuống được nhà đầu tư Thái Lan trả với giá gấp 6 lần mệnh giá khi vừa được đưa vào vận hành.

+ Khi tài sản đã được vận hành một thời gian: để hình thành lên tài sản đó cần nguồn vốn được chia thành vốn tự có và vốn vay, cho nên giả sử khi mua lại toàn bộ 1 công ty thì nghĩa vụ trả nợ vay vẫn phải được tiếp tục từ dòng tiền tạo ra bởi những tài sản và để đo lường hiệu quả của dòng tiền thì thông thường nhà đầu tư đề ra các chỉ tiêu về giá trị hiện tại ròng (NPV), số năm để hoàn được vốn hay tỷ suất sinh lời nội bộ (IRR) của dự án. Vậy nếu giả sử dự án đã vận hành được một thời gian, thì giá trị thực của doanh nghiệp sẽ căn cứ trên dòng tiền tương lai dành cho cổ đông được tạo ra cho tới khi kết thúc dòng đời của dự án này. Giá trị thực tính toán được bao nhiêu phụ thuộc vào sự hiệu quả trong khoảng thời gian còn lại chứ không thể so sánh với tổng mức đầu tư ban đầu và tổng mức đầu tư của các dự án mới cùng ngành khác. Còn nếu xét trên góc độ giá trị sổ sách của tài sản thì đối với các tài sản dài hạn thường có tính thanh khoản không cao và việc thanh lý tài sản thường phải bán dưới giá trị còn lại.

Một số ví dụ về các DN trong những ngành thâm dụng vốn như điện, nước:

Các công ty ngành điện, nước đều thuộc dạng xây dựng một lần và thu phí lâu dài cũng tương tự như các mô hình khác như trạm thu phí, công viên nước….đặc điểm là đầu ra đều được đảm bảo ở mức độ cao do đáp ứng nhu cầu thiết yếu nhất của một con người vì vậy dòng tiền dài hạn trong tương lai có thể ước tính một cách tương đối chắc chắn. Các công ty đều thuộc trường hợp đã xây dựng và đưa vào vận hành thương mại được một thời gian dài. Mặc dù đây đều là những số liệu quá khứ nhưng có thể thấy sơ lược rằng giá trị thực của công ty phụ thuộc vào dòng tiền và hiệu quả hoạt động được chia thành 2 trường hợp như sau:

1.Đối với các doanh nghiệp có dự án đã vận hành rất lâu năm (trên 10 năm) và không có đầu tư mới thì các chỉ tiêu về dòng tiền, hiệu quả tài chính trong mối tương quan với vốn hóa thị trường duy trì ổn định. Đặc biệt đối với những nhà máy đã khấu hao gần hết thì hiệu quả tính toán theo nguyên tắc kế toán sẽ tăng tuy nhiên dòng tiền tự do sẽ nhỏ lại và họ có thể dành phần lớn tiền chia cổ tức tiền mặt cho cổ đông.

2.Đối với các doanh nghiệp phải sửa chữa định kỳ lớn hoặc xây mới dự án thì tạm thời dòng tiền tự do và lợi nhuận sẽ sụt giảm tác động lên bức tranh tài chính chung của doanh nghiệp do cần 1 thời gian dài để xây dựng cũng như đưa nhà máy vào trạng thái tối ưu công suất.

Điều gì cấu thành nên giá trị thực hay nội tại (intrinsic value) của DN

Mặc dù mỗi doanh nghiệp sẽ có những giai đoạn phát triển khác nhau từ đó có những bức tranh tài chính khác nhau tại 1 thời điểm. Nhưng trong dài hạn, các ngành tiện ích có tính chất “phòng thủ” này sẽ có mức cổ tức tiền mặt nhìn chung là cao và đều đặn. Một số công ty có thể chia phần lớn toàn bộ lợi nhuận tạo ra trong 1 giai đoạn, cổ tức bằng tiền cũng là 1 trong những nhân tố chính cấu thành giá trị thực của các doanh nghiệp, 1 doanh nghiệp hoạt động không ổn định với các khoản lỗ lũy kế lớn, không thể có dòng tiền dương để chia thì cổ đông sẽ không nhận được nhiều giá trị từ doanh nghiệp. Có thể thấy cùng là những doanh nghiệp trong 1 ngành nhưng lựa chọn doanh nghiệp nào để đầu tư giái trị vẫn là điều không hề đơn giản. Nếu chọn công suất, sản lượng nhà máy để xem xét thì phải cân nhắc thêm hệ số công suất, suất tiêu hao nhiên liệu và các biến số tài chính khác ảnh hưởng trong chuỗi giá trị của 1 doanh nghiệp như giá nguyên liệu và cấu trúc giá bán điện đầu ra, vị trí địa lý…. Vì sau này khi thị trường điện Việt Nam ngày càng đi theo cơ chế thị trường, các doanh nghiệp vận hành tốt, tiết kiệm tốt, công nghệ tốt sẽ vẫn duy trì được cổ tức cho cổ đông. Việc lựa chọn thời điểm thích hợp để đầu tư giá trị vì những ý tưởng đầu tư tốt nhưng sai thời điểm vẫn có thể trở thành những ý tưởng tệ hại. Cũng cần chú ý thêm mức giá thị trường phổ biến của các doanh nghiệp trong ngành này nằm khoảng từ 1-2 lần giá trị sổ sách của vốn cổ phần, tuy nhiên điều cổ đông cần thực sự là mức cổ tức tiền mặt tốt (giá trị doanh nghiệp cấu thành từ việc chiết khấu dòng cổ tức trong tương lai về hiện tại) chứ không phải sự phản ánh giá trị sổ sách tăng lên của doanh nghiệp do giữ lại lợi nhuận nhưng thực ra do hoạt động không hiệu quả, lợi nhuận chủ yếu lại dành cho việc trả nợ gốc dài hạn. Vì các doanh nghiệp điện tại Việt Nam ít hoặc không có khả năng liên tục mở các dự án mới nên dòng tiền thặng dư cần hoàn lại cho cổ đông càng sớm càng tốt.

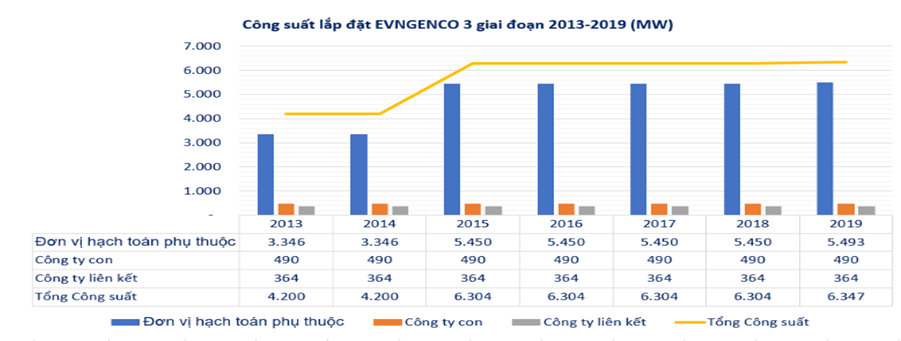

Lấy thêm ví dụ về Tổng công ty Phát điện 3 –CTCP (EVNGENCO 3 –mã CK PGV) là công ty phát điện trực thuộc tập đoàn EVN. Tổng công suất phát điện khoảng 6.304 MW (nhiệt điện khí và nhiệt điện than chiếm 84%), sản lượng điện 1 năm đạt trên 33 triệu kWh/năm, với tổng tài sản là hơn 75.000 tỷ đồng trong đó nguyên giá tài sản cố định khoảng hơn 111.000 tỷ đồng và đã khấu hao hơn 1 nửa còn lại 52.321 tỷ đồng. Giá trị sổ sách trên 1 cổ phần của công ty hiện tại khoảng 8.790 đồng/cp và thị giá đang giao dịch quanh mốc 9.700 đồng/cp tức vốn hóa thị trường chỉ xấp xỉ hơn mức vốn chủ sở hữu một chút với mức cổ tức chia hàng năm cũng rất thấp.

Những tư duy sai lầm khác

Quá trình định giá tài sản để quyết toán cổ phần hóa đang là nút thắt và là bước rất quan trọng đối với các doanh nghiệp nhà nước. Một trong những tài sản phổ biến và có giá trị nhất đối với các doanh nghiệp là bất động sản, một số doanh nghiệp sở hữu những miếng đất “vàng” tại các vị trí rất đẹp và có giá trị cao dẫn tới việc định giá khi IPO và niêm yết trên sàn chứng khoán với giá rất cao sau đó vốn hóa doanh nghiệp không ngừng giảm theo HĐKD chính bết bát. Nhà đầu tư cho rằng vốn hóa thị trường đang thấp hơn cả giá trị thực của miếng đất mà doanh nghiệp sở hữu nhưng trên thực tế cần những chất xúc tác để hiện thực hóa tài sản đó.

Mọi việc không đơn giản như vậy!

Quá trình “đảo ngược giá trị” hoàn toàn có thể xảy ra khi HĐKD chính thua lỗ phải thanh lý đất khi kẹt thanh khoản hay những khoản lương, thưởng rất cao cho ban lãnh đạo thì cổ đông cũng sẽ không nhận được giá trị từ miếng đất đó. Như đã đề cập, việc một tài sản hoàn toàn không tạo ra dòng tiền nào không thể được gọi là đầu tư và rất nhiều nhà đầu tư tư duy rằng giá đất không ngừng tăng kéo theo giá cổ phần cũng sẽ “tăng không ngừng” đã phải chịu nhiều mất mát.

Trường hợp khi giá trị công ty thấp hơn giá trị tài sản ròng nhưng lỗ lũy kế dẫn tới sắp phải thanh lý công ty cũng được xem là một cơ hội mua tài sản 1 đồng với giá 50 cents. Để cân nhắc nhà đầu tư cần rất hiểu và biết rõ giá trị những tài sản của doanh nghiệp này. Nhà đầu tư có thể đánh giá quá giá trị thanh lý của công ty, sự thật là những mô hình kinh doanh đang chết đi có thể ẩn chứa những sự thật “bất ngờ”. Điều kiện cần là ban lãnh đạo cũng cần nắm giữ cổ phiếu của Công ty với các bên đối trọng, điều kiện đủ là tài sản phải nhanh chóng được thanh lý với sự sụt giảm về giá trị không quá nhiều.

Tóm lại, theo một quy trình đầu tư giá trị chuẩn các nhân tố cân nhắc theo thứ tự sẽ là mô hình kinh doanh – con người vận hành – giá trị doanh nghiệp. Đây chính là lý do rất nhiều nhà đầu tư mắc sai lầm khi tính toán quá nhiều con số để tìm ra giá cả cổ phiếu mà quên đi các nhân tố định tính quan trọng khác. Một trong những lợi thế cạnh tranh của các doanh nghiệp thông thường có thể là thương hiệu (tăng trưởng theo thời gian) nhưng đối với các doanh nghiệp ngành tiện ích vốn xếp vào dạng “độc quyền nhóm”, đầu ra được đảm bảo cao, vẫn còn giữ cơ chế bù giá chéo và tính minh bạch, tính thị trường chưa cao thì có lẽ việc “kiểm soát chi phí” của các DN vẫn là nhân tố đáng chú ý nhất. Hiểu mô hình kinh doanh với những đặc thù riêng (Know what you own) cùng chiến lược đầu tư phù hợp sẽ giúp nhà đầu tư giá trị có thêm niềm tin và trực tiếp tránh được những mất mát không đáng có từ việc hiểu biết không đầy đủ.

-> Tại sao chúng tôi lại đưa ra ví dụ doanh nghiệp điện vào phần này: Nhà đầu tư khi rót vốn vào doanh nghiệp điện sẽ nhận được giá trị chủ yếu từ cổ tức tiền, phần giá vốn tăng lên của doanh nghiệp điện trên sàn là hệ quả từ việc doanh nghiệp hoạt đông hiệu quả hơn và sẽ trả cổ tức nhiều hơn (trường hợp doanh nghiệp không tái đầu tư ngay). Vì công suất bị giới hạn trong những tài sản đã đầu tư nên kết quả của doanh nghiệp luôn có một “mức trần”, việc tính toán giá trị doanh nghiệp cũng rất gần với tính toán giá trị của một trái phiếu. Lý do thứ hai là một số nhà đầu tư đã phân biệt được hai khái niệm đầu cơ và đầu tư nhưng khi áp dụng vào thực tế họ vẫn bị hiểu lầm giữa hai khái niệm này, ví dụ trên có thể cho thấy những người chủ Doanh nghiệp đôi khi vẫn hiểu sai. Chúng tôi có nhiệm vụ cần làm rõ hơn nữa sẽ một lần nữa giúp việc xác lập tư duy về đầu tư giá trị đúng đắn và vững vàng hơn.

“Đầu tư vào những Doanh nghiệp không minh bạch hoặc rót tiền cho việc đầu cơ sẽ đúng là thảm họa, vấn đề chỉ là thời gian”.

Đọc thêm bài viết Góc nhìn về đầu cơ của một nhà đầu tư giá trị tại link sau:

https://votpartners.com/goc-nhin-ve-dau-co-cua-nha-dau-tu.html

3.3 Sự khác biệt giữa tài sản và nợ

Bạn hãy dành một phút để tư duy về câu chuyện vui nhỏ sau: “Tèo muốn mua kẹo nhưng không có tiền nên mượn bố mẹ mỗi người 5 nghìn đồng. Tèo có tổng cộng 10 nghìn đồng và mua kẹo hết 7 nghìn đồng, sau đó tiền thừa 3 nghìn đồng Tèo trả lại cho bố mẹ mỗi người 1 nghìn đồng. Trong túi Tèo chỉ còn lại 1 nghìn đồng và đang nợ bố mẹ mỗi người 4 nghìn đồng. Tèo mới ngồi suy nghĩ mình nợ bố mẹ tổng cộng 8 nghìn đồng với trong túi chỉ còn 1 nghìn đồng nữa là có 9 nghìn thôi. Vậy 1 nghìn nữa đã đi đâu mất rồi?

Nếu bạn nghĩ không ra thì hãy tiếp tục suy nghĩ tiếp nhé. Một số bạn sẽ cho rằng đây là câu chuyện “vớ vẩn” vì Tèo không hiểu gì về nợ và tài sản nên cậu ta cứ ngồi suy nghĩ quanh quẩn cả ngày về việc này. Nhưng trên thực tế đây chính là phương trình khởi nguồn của Bảng cân đối kế toán, khởi nguồn của bất kỳ mô hình kinh doanh nào cũng cần có tài sản và nguồn hình thành tài sản với bút toán kép thì tổng tài sản sẽ luôn bằng tổng nguồn vốn. Rất nhiều nhà đầu tư không phân biệt được tài sản và nợ của 1 doanh nghiệp, không phân biệt được giữa Bảng cân đối kế toán với báo cáo kết quả kinh doanh và không phân biệt báo cáo kết quả kinh doanh với lưu chuyển tiền tệ vì vậy họ không tài nào phân tích tài chính của công ty đó được. Nếu bạn đã không hiểu được ngôn ngữ của kinh doanh thì rất khó lòng phát hiện ra những lỗi sai trong ngôn ngữ đó hoặc tính toán được giá trị thực doanh nghiệp mà bạn sẽ sở hữu. Mỗi một mô hình kinh doanh sẽ có cấu trúc tài sản, cấu trúc chi phí khác nhau mà bạn sẽ không thể áp dụng 1 mẫu chuẩn cho tất cả các doanh nghiệp được. Ngược lại, khi bạn hiểu rõ cấu trúc tài sản, nguồn hình thành tài sản, biết được nguồn thu của doanh nghiệp đến từ đâu sẽ hỗ trợ thêm cho việc hiểu bản chất mô hình kinh doanh của doanh nghiệp.

Chúng tôi chèn một câu chuyện nhỏ nhằm giúp các bạn giải trí và mỗi khi gặp khó khăn, thắc mắc trong việc đọc Báo cáo tài chính hãy nhớ đến câu chuyện đơn giản nhưng khá là “lợi hại” này.

IV. Tư duy tiếp cận của một nhà đầu tư giá trị đúng nghĩa

Sau khi bạn đã có những tư duy cơ bản về những điều thật sự quan trọng về cuộc sống và tiền bạc, cũng như phân biệt giữa đầu cơ và đầu tư. Thì bạn mới có thể có “nền tảng tối ưu nhất” để hiểu tư duy của một nhà đầu tư giá trị đúng nghĩa. Tại sao lại như vậy? Bởi vì chúng tôi tin rằng mọi thứ đều bắt nguồn từ những “bản chất” và những điều đó đại diện như nền móng vững chắc nhất để chúng ta có thể áp dụng cho mọi ngành nghề và đầu tư cũng như vậy.

Vậy tư duy tiếp cận của một nhà đầu tư giá trị đúng nghĩa là như thế nào?

4.1 Mọi quyết định đầu tư đều phải là “quyết định quan trọng nhất”

Thông qua quá trình tạo nên những tư duy đúng đắn, bạn sẽ biết được rằng việc đọc sách và nghiên cứu là điều tối quan trọng hàng đầu, nó sẽ tác động một cách sâu sắc đến từng cử chỉ hành động của bạn trong cả cuộc sống hằng ngày, lẫn trong đầu tư. Bạn sẽ có niềm tin rằng, để đầu tư thành công bạn sẽ phải thật sự nghiêm túc và kỷ luật, bạn phải luôn tìm hiểu một cách kỹ càng trước khi ra quyết định đầu tư vào doanh nghiệp nào đó. Nhưng điều đặc biệt ở đây là nếu bạn có thể nghĩ rằng, đây là một trong những quyết định quan trọng nhất trong cuộc đời, thì bạn sẽ cảm thấy càng phải “ám ảnh” hơn nữa, bạn sẽ chỉ chọn những doanh nghiệp tốt nhất và phù hợp nhất, “những lựa chọn” này sẽ quyết định tương lai của bạn.

Điều này đã được nhà đầu tư giá trị vĩ đại ngài Warren Buffett liên tục nhắc đến trong các buổi trò chuyện với đối tác (cổ đông) của Berkshire Hathaway và cả những buổi gặp gỡ sinh viên tại các trường đại học, như là một trong những yếu tố tạo nên thành công của ông. Ông khuyên chúng ta rằng “Bạn nên liên tưởng đầu tư như là tấm thẻ đục lỗ nhưng trên đó chỉ có 20 lỗ, tức bạn chỉ có thể đầu tư vào 20 doanh nghiệp trong suốt cả cuộc đời. Do đó bạn phải suy nghĩ thật kỹ trước mỗi quyết định, và trên thực tế 20 khoản đầu tư (trong cuộc đời) là con số nhiều hơn cần thiết để trở thành một nhà đầu tư giá trị tài năng”. Đây cũng là một minh chứng cho sự hiểu biết sâu sắc của bạn vào các doanh nghiệp (bạn sẽ chỉ chọn những doanh nghiệp mà mình thực sự hiểu rõ). Ý tưởng này cũng được gọi là “đầu tư giá trị tập trung”, đó là tập trung vào những điều quan trọng nhất và trông chừng một cách cẩn thận. Điều này không được phổ biến trong các vòng tròn học thuật. Các nhà quản lý đầu tư và nhà giao dịch không cảm thấy sẽ kiếm đủ tiền theo cách này. Nhưng bạn sẽ phải học những thứ mà người khác không học để có thể có những thứ không ai có.

Mọi vấn đề đều có hai mặt

Trong đầu tư cũng vậy, khi xem xét một loạt các vấn đề xung quanh doanh nghiệp, câu hỏi mà bạn nên đặt ra cho bản thân chính là liệu ngành nghề này có phát triển được lâu dài hay không, rủi ro tác động đến ngành nghề này là gì? Liệu lợi nhuận mang lại là ngắn hạn hay dài hạn, có yếu tố nào có thể làm gián đoạn lợi nhuận ấy không? Liệu ban lãnh đạo có giữ đúng văn hóa doanh nghiệp hay không, hoàn cảnh nào xảy ra sẽ làm họ hành động trái ngược với lời nói của mình? Liệu lợi thế cạnh tranh của doanh nghiệp có bền vững hay không, đối thủ cạnh tranh có thể dễ dàng có được lợi thế đó không? Khi bạn liên tục phản biện với chính bản thân mình, với chính thực tế đang diễn ra, bạn sẽ có cho mình những “dự phòng” hoặc Biên an toàn để có thể cảm thấy thoải mái khi hoàn cảnh đó thực sự xảy đến. Mặc dù chắc chắn rằng bạn không thể tiên đoán được tất cả mọi thứ, nhưng chính “giá trị bền vững” mà doanh nghiệp bạn sở hữu, sẽ chắc chắn tạo ra giá trị dương trong dài hạn.

Rất nhiều ngành nghề đã trải qua sự phát triển mạnh mẽ trong quá khứ nhưng chưa chắc nó sẽ tiếp tục tạo ra kết quả tốt ở hiện tại và tương lai. Đây là điểm yếu cố hữu khi một số nhà đầu tư cố gắng phân tích doanh nghiệp chỉ dựa trên các con số trong Báo cáo tài chính. Đây là nơi vốn thể hiện những kết quả đã xảy ra trong quá khứ, các con số này là “kính chiếu hậu” khi bạn chạy xe – bắt buộc phải có để bạn có thể điều khiển chiếc xe này qua trái qua phải một cách dễ dàng. Nhưng để hướng chiếc xe về phía trước, đến nơi mà bạn muốn đến thì bạn phải luôn nhìn “kính chắn gió” – tức triển vọng dài hạn của ngành nghề mà doanh nghiệp đang hoạt động. Tuy nhiên cũng có những ngành nghề luôn duy trì được độ bền vững trong thời gian rất dài, đây là những ngành ít chịu tác động khi thị trường thay đổi. Mấu chốt ở đây là bạn phải thực sự hiểu rõ doanh nghiệp mình đang sở hữu. Hiểu rõ ở đây không có nghĩa là biết doanh nghiệp đang kinh doanh sản phẩm gì, vận hành thường ngày như thế nào…Mà đó chính là hiểu rõ nền kinh tế sẽ tác động đến ngành nghề đó như thế nào trong tương lai, bản chất của ngành nghề doanh nghiệp đang kinh doanh...Bạn có thể liên tưởng tới câu nói của cha ông ta “lấy vợ kén tông, lấy chồng kén giống”, mặc dù câu nói này không hoàn toàn đúng nhưng dựa trên khía cạnh “bottom-up”, tức phân tích từ vi mô tới vĩ mô thì 1 doanh nghiệp hoạt động tốt trong một ngành nghề kinh doanh đang đi xuống là rất khó, vì nền kinh tế Việt Nam mang tính định hướng, hỗ trợ và các tập đoàn lớn có gốc phần lớn là các DNNN, còn lại các DN tư nhân chủ yếu là doanh nghiệp vừa và nhỏ, lợi thế cạnh tranh không rõ ràng và sức khỏe cần được kiểm chứng thêm qua thời gian khi bị tấn công bởi các loại rủi ro, cạnh tranh từ bên ngoài và những cú sốc từ nền kinh tế. Trong mỗi ngành nghề thường chỉ có một vài doanh nghiệp đứng đầu hoạt động thực sự hiệu quả và mang tính cách biệt với các doanh nghiệp phía sau. Tìm ra một doanh nghiệp chiến thắng trong một ngành nghề tại thị trường Việt Nam là một điều không hề đơn giản. Đó phải là những doanh nghiệp “tách bạch” được đâu là rủi ro nội tại và đâu là hệ quả tác động từ nền kinh tế để khi có những tác động ngoại cảnh lớn, họ có thể tập trung sức mạnh nội tại và vượt qua được.

Một ví dụ đơn giản được ngài Warren Buffett mô tả: “Đó chính là hoạt động kinh doanh của ngành kẹo cao su trong 10, 20, hay 30 năm nữa. Ông cho rằng sự tác động của công nghệ hay internet sẽ không thay đổi cách mọi người nhai kẹo cao su, cũng không thể làm mọi người thay đổi chọn loại kẹo cao su nào. Nếu doanh nghiệp có thị phần lớn trong thị trường kẹo cao su, thì nó vẫn sẽ tồn tại sau 10, 20, hay 30 năm nữa”. Ngược lại, bạn có thể nói rằng, công nghệ sẽ tác động rất lớn đến ngành văn phòng phẩm chẳng hạn, mọi thứ bây giờ bạn có thể viết ra trên máy tính hay thiết bị di động. Mặc dù, hiện tại vẫn có người sử dụng một cây viết và một tờ giấy để ghi ra mọi thứ, nhưng trong tương lai rõ ràng bạn không thể kiểm soát được nền kinh tế hiện đại sẽ khiến ngành văn phòng phẩm biến đổi như thế nào. Và theo ông, nếu chúng ta không hiểu rõ tức là nó nằm ngoài “vòng tròn năng lực” thì chúng ta sẽ không đầu tư.

Tích cực tìm kiếm những “ý tưởng lớn”

Tư duy tìm ra “Ý tưởng lớn” là điều mà chúng tôi tâm đắc nhất trong quá trình nghiên cứu chuyên sâu doanh nghiệp. Bạn có thể hiểu rằng đây giống như là tầng hiểu biết mà mỗi ngành nghề kinh doanh đều phải có. Ngành nào có nhiều “tầng hiểu biết” hơn thì ngành đó sẽ khó khăn hơn trong việc nghiên cứu. Ở đây cũng sẽ tùy vào khả năng và lợi thế cạnh tranh của bạn, nó không giống nhau ở mỗi người. Có thể đối với chúng tôi tìm ra “ý tưởng lớn” trong ngành tiêu dùng sẽ nhanh hơn ngành bán lẻ. Ngược lại bạn có thể lĩnh hội “ý tưởng lớn” ở ngành bán lẻ nhanh hơn chúng tôi chẳng hạn. Tuy nhiên, điểm chung ở đây là khi bạn càng lĩnh hội được nhiều tầng hiểu biết trong một ngành nghề nào đó, càng lên cao, bạn càng cảm thấy hiểu rõ doanh nghiệp hơn. Ở một mức nào đó, nếu điều này đủ thỏa mãn niềm tin vào giá trị dài hạn của doanh nghiệp, nó sẽ giúp bạn vượt qua những khó khăn “tạm thời” mà doanh nghiệp gặp phải. Nhưng nếu điều này chưa đủ thỏa mãn, nó cũng chính là động lực để thúc đẩy bạn học hỏi và nghiên cứu nhiều hơn nữa.

Như ngài Charlie Munger, luôn là người đọc sách rất đa dạng. Không chỉ liên quan đến lĩnh vực đầu tư, mà ông còn đọc về lịch sử, triết học, tâm lý học, toán học hay vật lý học…Ông cho rằng bất cứ ngành nghề nào đều có những nguyên lý cốt lõi, bạn có thể chắc lọc và áp dụng vào cuộc sống, lẫn đầu tư. Đọc tiểu sử cá nhân cho phép người ta trải nghiệm nhiều cuộc đời, thành công và thất bại; đọc tiểu sử kinh doanh cho phép người ta trải nghiệm những thăng trầm của một doanh nghiệp và tìm hiểu các vấn đề đã được giải quyết như thế nào. Charlie nói rằng: “Bạn phải biết những ý tưởng lớn trong những quy luật lớn và sử dụng chúng một cách thường xuyên – tất cả chúng, đừng chỉ dùng một vài. Đa phần mọi người được đào tạo trong một ngành nhất định – ví dụ như về kinh tế và cố gắng giải quyết mọi vấn đề bằng cách chỉ sử dụng kiến thức liên quan đến ngành đó. Bạn nên biết rằng nó sẽ kiểu như là: Đối với người đàn ông chỉ biết sử dụng búa, thì với anh ta thế giới như là một cái đinh. Đây là một cách ngu ngốc để xử lý vấn đề”. Không còn nghi ngờ gì nữa, việc tìm ra “Ý tưởng lớn” chính là mấu chốt.

Biết mình đang ở đâu – hiểu “vòng tròn năng lực” của mình

Có những lúc, bạn cảm thấy bấc lực trong việc tìm ra “Ý tưởng lớn” khi nghiên cứu một doanh nghiệp nào đó. Chúng tôi nghĩ bạn nên dừng lại để đánh giá lại khả năng của mình. Bởi vì đôi lúc, kiến thức về ngành và doanh nghiệp này nằm bên ngoài vòng tròn năng lực của bạn. Bạn yên tâm, đây thực sự là một điều rất bình thường, bạn không cần lo lắng việc không tìm ra được “ý tưởng lớn”. Ngài Warren Buffett đã từng nói “Xác định vòng tròn năng lực của mình là khía cạnh quan trọng nhất của việc đầu tư. Bất kể vòng tròn đó lớn hay nhỏ, bạn không cần phải là chuyên gia về mọi lĩnh vực. Vấn đề là bạn phải biết giới hạn giữa cái bạn biết và cái bạn không biết. Và chỉ việc đứng yên bên trong vòng tròn năng lực của mình, đó mới chính là điều quan trọng”. Là một nhà đầu tư giá trị tài giỏi, ngài Warren Buffett vẫn luôn biết giới hạn năng lực của mình. Đó là lý do tại sao ông không tham gia đầu tư vào các ngành liên quan đến công nghệ. Bởi vì ông không tìm được bất kỳ “ý tưởng lớn” nào ở ngành này cả. Và khi ông không biết mình đang đứng ở đâu trong ngành công nghệ, ông sẽ không đầu tư. Có thể trong tương lai vòng tròn năng lực của bạn trở nên rộng hơn, và bạn hiểu được một vài tầng hiểu biết của “ý tưởng lớn”. Nhưng nếu việc hiểu biết vẫn chưa mang lại đủ niềm tin, hãy cố gắng nâng cao tầng hiểu biết nhiều hơn nữa và đơn giản là hãy chỉ đứng trong vòng tròn năng lực của mình.

Mọi thứ đều có tính chu kỳ và giá trị thực

Trong cuộc sống cũng như kinh doanh đầu tư dễ thấy quy luật sinh, lão, bệnh, tử hiện hữu trong tất cả các sự vật, sự việc. Xét riêng trong lĩnh vực đầu tư, lòng tham (khi hưng phấn) và nỗi sợ hãi là chất liệu nền trong tâm trí của các nhà đầu tư. Theo nhà quản lý quỹ Horward Marks ví sự biến động này như một con lắc dao động quanh điểm cân bằng từ vị trí cực tiểu (tận cùng của nỗi sợ) tới cực đại (hưng phấn bất chấp), con lắc này hiếm khi ở vị trí cân bằng nên thị trường nhìn chung là lúc nào cũng biến động. Những biến động này đôi khi triệt tiêu lẫn nhau, đôi khi lại nhất quán tạo ra thứ mà các nhà giao dịch gọi là xu hướng thị trường. Nhà giao dịch sẽ cố gắng phân tích, nhận định và phản ứng với sự dao dộng của con lắc nhằm chiến thắng được phần còn lại vì họ cho rằng, họ có thể tách mình ra khỏi đám đông này khi thấy được thời điểm cần thiết, họ làm giàu bằng việc lặp đi lặp lại hành động này, phần đông những người khác sẽ không phản ứng kịp hoặc không thể nhất quán và đã “rời bỏ cuộc chơi” khắc nghiệt này và nguyên lý lúc nào cũng vậy “không khí bay ra khỏi 1 quả bóng thì nhanh hơn không khí bay vào” khiến con lắc rơi về trạng thái cực tiểu. Đối với các nhà đầu tư giá trị nhìn trên góc độ nắm giữ cổ phiếu là sở hữu một phần doanh nghiệp, họ cũng bị tác động rất lớn từ những dao động này nếu không vững tâm, nhà đầu tư giá trị mất nhiều năm để hình thành triết lý đầu tư nhưng cũng sẽ phá vỡ nó trong vòng 1 giây. Vấn đề trở nên khó khăn hơn khi phải dự đoán liệu con lắc đã ở vị trí cực tiểu hay cực đại hay chưa và thời gian con lắc nằm tại những vị trí này là bao lâu, tính chu kỳ là hiện hữu nhưng rất khó để xác định được bằng cách dùng các nhân tố định lượng vì đây là vấn đề thuộc tâm lý.

Tính chu kỳ luôn hiện hữu nhưng để dự đoán, hưởng lợi từ chu kỳ này hầu như là điều khó. Hiểu quy luật, sự tồn tại của tính chu kỳ giúp nhà đầu tư giá trị giữ được thái độ bình tĩnh, tránh sự lạc quan thái quá vì “cây không thể mọc lên tận trời xanh” hoặc bi quan tận cùng như sắp tới ngày tận thế. Đừng cố gắng đưa ra những dự đoán cho những vấn đề nằm ngoài “vòng tròn năng lực”, John Maynard Keynes là cha đẻ của kinh tế học hiện đại đã viết thành cuốn sách Lý thuyết tổng quát chung gây ảnh hưởng và được sử dụng nhiều nhất trong việc điều hành kinh tế vĩ mô của các quốc gia, ông đã từng dùng kiến thức tuyệt vời của mình vào việc dự đoán tính chu kỳ, tỷ lệ lãi suất, biến động tiền tệ để rồi làm mất 50% tài sản quỹ King’s College của trường đại học do ông quản lý. Keynes là cha đẻ của kinh tế học vĩ mô, nổi tiếng là người có cái tôi cực lớn nhưng thật trớ trêu, thành công trong đầu tư của ông chỉ xảy ra khi ông có thể áp dụng điều là phản đề của kinh tế học vĩ mô, đó là “tập trung vào giá trị dài hạn của Doanh nghiệp, cố gắng mua doanh nghiệp với giá thấp hơn giá trị thực”. Ông nói rằng “khi sự thật thay đổi, tôi thay đổi suy nghĩ”.

Hầu hết các nhà đầu tư trên thị trường chứng khoán được gọi là “những người theo trào lưu”. Nhưng thực sự nhà đầu tư giá trị giỏi thì hoàn toàn làm ngược lại. Khi bạn có tư duy khác biệt của một nhà đầu tư giá trị đúng nghĩa, bạn sẽ biết được rằng hành động đối lập với đám đông – tức đối lập với xu hướng đồng thuận của “con lắc” mới là bí kíp để đầu tư thành công. Ngài Warren Buffett từng cho lời khuyên rằng: “Người ta càng bất cẩn trong công việc của họ thì mình càng phải cẩn trọng trong công việc của mình”. Ông thúc giục chúng ta làm ngược lại những gì mà người khác làm: tức là trở thành người đi ngược trào lưu. Và cách để làm điều đó chính là việc tập trung vào giá trị dài hạn của doanh nghiệp.

Có một số người có thể tranh luận rằng tôi cứ canh “mua thấp bán cao” kiểu gì cũng mua được giá rẻ. Như đã nói ở trên thị trường mặc dù đại diện như một “con lắc” dao động từ điểm cực tiểu đến điểm cân bằng và trở nên cực đại. Quá trình này diễn ra liên tục và ngược lại, tuy nhiên phần lớn thời gian trên thị trường không phải lúc nào cũng thái quá tới mức để bạn đánh cược là bạn sẽ thắng thị trường (nhưng nó cũng sẽ không nằm ở điểm cân bằng trong hầu hết thời gian, mà ở giữa sự lưng chừng của cực đại và cực tiểu). Thị trường cực đoan ở điểm cực đại hay cực tiểu dường như chỉ xảy ra một lần trong một thập kỷ hoặc vài thập kỷ hoặc có thể ít hơn và điều đó thường không đủ để bạn có thể tận dụng thị trường. Trong bình thường sẽ có những yếu tố ngoại cảnh tác động làm thị trường chỉ sụt giảm nhẹ chứ không đến mức là đi về phía điểm cực tiểu. Nếu bạn không chuyên tâm nghiên cứu, không hiểu rõ doanh nghiệp mà bạn đầu tư, bạn sẽ ngầm hiểu là giá cổ phiếu đang giảm mình có thể mua thấp và nghĩ rằng nó có thể tăng lại, đây là sai lầm rất phổ biến của rất nhiều người. Việc thua lỗ xảy ra khi cổ phiếu tiếp tục giảm nữa, bởi vì bạn không biết doanh nghiệp đang được trả giá cao hơn thực tế so với giá trị thực bởi vì có rất nhiều người đang nhìn nhận và đồng thuận với bạn. Việc chú ý nhìn nhận trên góc độ thị trường sẽ khiến quyết định của chúng ta bị sai lệch. Thay vào đó tập trung vào giá trị dài hạn của doanh nghiệp thì ý nghĩa của việc mua giá thấp mới có tác dụng – tức là “biên an toàn”. Bạn sẽ trở thành người đi ngược trào lưu – người tập trung vào giá trị dài hạn của doanh nghiệp, chứ không phải giá thị trường của nó.

Bên cạnh đó, thỉnh thoảng bạn cũng sẽ chứng kiến người mua điên dại hay người bán kinh hãi, gấp rút nhảy vào hoặc gấp rút thoát ra, khiến giá cổ phiếu cao không bền vững hoặc giá thấp một cách lố bịch. Đây là lúc “con lắc” thị trường chứng khoán ở mức cực đoan nhất. Cũng là lúc bạn thật sự phải cẩn trọng hoặc là cơ hội để mua được doanh nghiệp tuyệt vời với mức giá tuyệt vời. Tuy nhiên, bạn không thể đoán trước được thị trường sẽ diễn ra như thế nào, bạn không phải là nhà tiên tri và không ai có đủ khả năng làm điều đó. Nhưng tư duy của bạn phải là người đi ngược trào lưu, họ càng bất cẩn thị bạn cần phải cẩn trọng và luôn có “dự phòng” cho những tình huống cực đoan như thế. Chính sự chuẩn bị của bạn, mặc dù nó sẽ không phát huy lúc hoàn cảnh thuận lợi, nhưng nó sẽ giúp bạn chủ động hơn rất nhiều trong hoàn cảnh bất lợi. Đó chính là lợi thế của những người đi ngược trào lưu – những nhà đầu tư phòng thủ.

4.2 Tư duy cấp độ 2 trong đầu tư chứng khoán.

Thật ra tư duy tư duy tiếp cận của một nhà đầu tư giá trị đúng nghĩa còn có thể được hiểu một cách ngắn gọn là “Tư duy cấp độ 2”. Hay còn gọi là tư duy không ngừng tự phản biện vì đa phần những người tham gia đầu tư chỉ suy nghĩ 1 chiều mà không có sự suy nghĩ nhằm cố đào sâu hơn nữa vấn đề, cốt yếu là để có góc nhìn sát hơn với thực tế. Dưới đây là những suy nghĩ của chúng tôi về thực trạng việc đưa ra lời tư vấn của các chuyên gia trên thị trường chứng khoán cũng như giới thiệu về tư duy cấp độ 2 là khái niệm được nhà quản lý quỹ Oak Tree Capital là ông Horward Marks giới thiệu trong cuốn sách Điều quan trọng nhất, chúng tôi lấy bối cảnh là tình hình dịch Covid -19 hiện tại.

Đại dịch Covid -19 ảnh hưởng sâu rộng tới nền kinh tế còn đang tiếp diễn và hệ quả để lại chưa ai có thể đo lường được hết trong tình hình dịch còn đang tiếp tục lan rộng. Thị trường chứng khoán cũng khó tránh khỏi sự tác động rất thực tế này về cả khía cạnh kinh tế và cảm xúc. Thực ra nhà đầu tư, các chuyên gia hay thậm chí là các nhà khoa học có rất ít cơ sở, dữ liệu cho việc dự đoán một cách đáng tin tác động của dịch bệnh lên nền kinh tế vì đây là một loại dịch hoàn toàn mới. Tất cả những ý kiến đưa ra đều mang tính dự đoán là chủ yếu, tuy nhiên sự thật diễn ra trong giai đoạn vừa qua là không hề có những sự kiện giống 100% đã tác từng tác động lên thị trường chứng khoán Việt Nam. Thị trường có những đợt giảm mạnh nhất trong suy thoái kinh tế toàn cầu năm 2008, trong đợt giàn khoan 981 đổ bộ vào biển Đông, vụ án bầu Kiên và ảnh hưởng chiến tranh thương mại Mỹ – Trung khiến thị trường rơi từ vùng 1.200 điểm về 890 điểm. Nếu nhà đầu tư nhìn lại những dự đoán cho những sự kiện này, rất ít ai đưa ra được những dự đoán 1 chính xác 1 cách cụ thể, giả sử chiến tranh thương mại đem lại nhiều lợi ích cho Việt Nam tuy nhiên thực tế khi chiến tranh thương mại xảy ra đến nay lại gây ảnh hưởng theo khía cạnh tiêu cực hơn cho kinh tế toàn cầu. Dịch Covid -19 có thể không kéo dài nhiều năm như các nhận định về mặt chuyên môn nhưng về sự ảnh hưởng thực tế đến ngành nghề, doanh nghiệp mà nhà đầu tư nắm giữ cần ít nhất cho đến hết năm nay để có thể đánh giá cụ thể. Tình trạng tiêu cực có phần “méo mó” đang xảy ra nhiều hơn là điều không thể phủ nhận.

Trong bối cảnh đó, rất nhiều các công ty chứng khoán, chuyên gia đưa ra các chiến lược đầu tư khuyến nghị từ rất sớm trong giai đoạn này nhưng cụ thể có thể chia thành 3 nhóm chính:

- Thị trường chứng khoán thường “phản ứng” dài hơn với sự kiện này vì dịch còn chưa đạt đỉnh, cho nên các nhà giao dịch cổ phiếu ngắn hạn, lướt sóng nên “hạ tỷ trọng” hoặc bán dứt khoát cổ phiếu càng sớm càng tốt trong những ngành bị ảnh hưởng nhiều bởi đợt dịch này. Ví dụ như ngành du lịch, nông lâm thủy sản, hàng không, bất động sản…

2. Đây là giai đoạn trong “nguy có cơ” nên tập trung vào các ngành được hưởng lợi như Dược, Thép, Ngân hàng…nhà đầu tư nên mua vào mỗi khi giá cổ phiếu các nhóm này giảm mạnh.

3. Mua vàng khi mọi thứ sẽ còn diễn biến xấu hơn.

Trên thực tế là nhà giao dịch cổ phiếu sẽ không quan tâm tới bản chất hay hoạt động kinh doanh của doanh nghiệp mà bằng sự biến động của điểm số. Còn đối với nhà đầu tư giá trị nắm giữ dài hạn thì giá thị trường giảm mạnh sẽ đúng là một cơ hội tốt để mua với giá tốt hơn. Tuy nhiên, cần thận trọng chờ đợi và xem xét liệu doanh nghiệp có bị tác động quá lớn bởi sự kiện này hay không, đặc biệt là các yếu tố căn bản của doanh nghiệp vì ngay cả khi mua khi giá cổ phiếu thấp nhưng không hiểu về căn bản của doanh nghiệp, các loại rủi ro khác thì rủi ro vẫn sẽ luôn hiện hữu và thường trực trong tâm lý của các nhà đầu tư, khả năng rủi ro đó tương đồng với các rủi ro bị bỏ sót trong quá trình phân tích doanh nghiệp thì kết quả đầu tư sẽ không tốt. Các khuyến nghị chủ yếu tập trung vào biểu hiện của sự kiện nhưng chưa đi vào bản chất của việc kinh doanh và đầu tư, có phần hơi lạc quan, chưa có cái nhìn dài hạn. Đây là sự kiện mang tính bất định thấp và có tác động tới toàn bộ các ngành theo hướng xấu đi, việc cần làm là tập trung vào các giá trị mang tính dài hạn và độ bền vững trong mô hình kinh doanh của Doanh nghiệp.

Trong cuộc phỏng vấn gần đây với báo chí, ông Warren Buffett gần đây đã trả lời khi được hỏi về tác động của Virus, ông trả lời rằng điều này thực sự không mang lại tác động tới triển vọng dài hạn của các Doanh nghiệp. Điều đó có nghĩa là, Apple và bánh burgers có thể tồn tại lâu hơn những con virus như cúm gia cầm, H1N1, A2B3..v..v. Bạn vẫn ăn bánh burger sau đó là dùng điện thoại Apple. Xét trên góc độ nhà đầu tư giá trị, cơ hội đến từ việc mua được Doanh nghiệp tốt với giá thấp hơm giá trị , hưởng lợi từ tâm lý hoang mang thái quá. Khi giá cổ phiếu giảm nhanh hơn khó khăn đang xảy ra với doanh nghiệp trong dài hạn tỷ suất lợi nhuận của nhà đầu tư giá trị sẽ tốt hơn, đồng thời giá vốn phải trả cho 1 đồng lợi nhuận tạo ra của doanh nghiệp sẽ thấp hơn, tức thời gian hoàn vốn trên góc độ lợi nhuận sẽ ngắn hơn. Nhưng ngược lại khó khăn gây thiệt hại nhiều hơn mức giá thị trường giảm khiến nhà đầu tư trả mức giá rẻ ở hiện tại nhưng lại đắt trong tương lai gần. Như vậy, thời gian hoàn vốn chính là thước đo căn bản nhất để phân biệt giữa các mô hình kinh doanh, các giai đoạn khác nhau của 1 doanh nghiệp tuy nhiên dựa trên một nguyên tắc chung thời gian hoàn vốn càng ngắn sẽ càng tốt. Trong điều kiện thị trường chứng khoán diễn biến bình thường, giá cổ phiếu không biến động lớn nhà đầu tư rất khó rút ngắn thời gian này thông qua việc mua cổ phiếu giá giảm, đơn giản là vì thời gian hoàn vốn trong việc kinh doanh của doanh nghiệp là tổng hòa có trọng số của toàn bộ thời gian hoàn vốn của các dự án, kế hoạch đã và đang triển khai, thời gian hoàn vốn của tất cả những dự án này cũng sẽ tác động rất lớn tới định giá của Doanh nghiệp trên thị trường từ đó tác động lên thời gian hoàn vốn của nhà đầu tư sở hữu cổ phiếu. Các dự án hoàn vốn nhanh đi cùng với thời gian hoàn vốn của cổ đông đang được rút ngắn trên thị trường thị cấp là trường hợp khả thi nhất. Căn bản khác biệt giữa thời gian hoàn vốn của các mô hình kinh doanh khác nhau lại tới từ các đặc thù rủi ro không giống nhau từ đó sinh ra các quyết định, chiến lược quản trị khác nhau.

Đối với nhóm ngành bị ảnh hưởng nặng nề nhất là nông, lâm thủy sản, du lịch, hàng không và các dịch vụ liên quan…dường như tê liệt trước diễn biến này, đã có rất nhiều biện pháp được đưa ra nhưng cách thức được sử dụng nhiều nhất là giảm giá mạnh sản phẩm, dịch vụ. Nông nghiệp với sự giải cứu sản phẩm của từ người dân cho tới các doanh nghiệp, ngành du lịch, hàng không với giá vé giảm sốc 50 -70% tuy nhiên kết quả vẫn không khả thi, đây là giai đoạn mà các doanh nghiệp hầu như chỉ muốn thu hồi vốn nhanh nhất có thể để trang trải chi phí, thậm chí chấp nhận bán dưới giá vốn.

Theo Cục Hàng không Việt Nam (Bộ Giao thông vận tải), sản lượng hành khách thông qua các cảng hàng không trong tháng 2/2020 đạt gần 8,1 triệu khách, giảm 11,6% so với cùng kỳ 2019. Trong số này, khách quốc tế đạt 2,4 triệu, giảm 29,8%, khách nội địa đạt 5,7 triệu, giảm 0,7%. Giai đoạn từ 19/01/2019 – 18/02/2020, tổng số lượng chuyến hủy các hãng hàng không là 53 chuyến, cùng kỳ số chuyến hủy chỉ là 18. Theo báo cáo số lượng hàng hóa năm 2020 của CTCP Dịch vụ Hàng hóa Sài Gòn (SCS), tổng số lượng hàng hóa mà công ty này khai thác giảm 14,61% so với cùng kỳ. Có thể nói đợt dịch kéo dài cũng là một “bài test” sức khỏe của các doanh nghiệp với quá trình chuẩn bị cho các trường hợp đột xuất trong giai đoạn kinh doanh trước đó, không chỉ khi trải qua các tình huống bất ngờ doanh nghiệp mới bắt tay vào thực hiện các biện pháp “tái cấu trúc”, mới bắt đầu chú ý tới việc tiết giảm chi phí, cắt giảm. Lúc này doanh nghiệp nào có một bảng cân đối mạnh sẽ là lợi thế nếu dịch bệnh còn kéo dài thêm, còn lại khả năng cao sẽ phải giãn nợ Ngân hàng, tìm thêm nguồn tài trợ từ bên ngoài. Vietravel thuần là công ty về dịch vụ lữ hành, công ty vừa công bố kết quả lấy ý kiến thông qua phát hành riêng lẻ 2,3 triệu cổ phần (18,7% cổ phần đang lưu hành) cho đối tác chiến lược với giá không thấp hơn 10.100 đồng (giá thị trường hiện tại 43.300 đồng ngày 3/3/2020), quý 4/2019 vừa rồi VTR đã lỗ hợp nhất hơn 19 tỷ đồng, công ty còn khoảng hơn 237 tỷ đồng nợ NH ngắn hạn và hơn 727 tỷ đồng nợ vay NH dài hạn (chiếm 42,3% tổng nguồn vốn). Số dư người mua trả tiền trước ngắn hạn còn khoảng hơn 558 tỷ đồng, theo ông Nguyễn Quốc Kỳ khoảng 70% khách hàng tại Việt Nam và 6 quốc gia đặt văn phòng đã hủy tour hoặc dời ngày vì e ngại dịch bệnh, tức có khả năng khoản mục này sụt giảm 390 tỷ đồng còn lại 167 tỷ đồng, có thể gây ảnh hưởng rất lớn tới doanh thu trong quý I/2020 của Viettravel.

Các ngành được hưởng lợi như Dược, thép, Ngân hàng…chưa chắc thực sự đã là những ngành sẽ được hưởng lợi vì những dự đoán ngắn hạn về cung cầu không tạo nên việc kinh doanh hiệu quả lâu dài cho doanh nghiệp mà không xét tới mô hình kinh doanh, cấu trúc tài chính trong bối cảnh phần lớn nguyên phụ liệu là nhập khẩu khá nhiều từ Trung Quốc, sản xuất trong nước chỉ đáp ứng được khoảng 52,5% nhu cầu theo báo cáo của Vietnam Report. Đối với ngành thép thuộc nhóm ngành thâm dụng vốn và có thời gian hoàn vốn rất dài tiêu biểu như dự án Dung Quất đánh giá trong bảng cáo bạch mỗi giai đoạn cũng cần tới gần 10 năm để hoàn vốn và ngành này bị tác động rất lớn bởi giá NVL đầu vào, tình trạng cầu lớn hơn cung, các sản phẩm giá rẻ trôi nổi cùng cạnh tranh trực tiếp trong ngành khiến phần đông doanh nghiệp rơi vào tình trạng khó khăn, chưa kể việc tăng trưởng chậm lại của ngành xây dựng, bất động sản cũng sẽ tác động tiêu cực lên ngành trong giai đoạn sắp tới. Khi các Doanh nghiệp rơi vào tình trạng khó khăn kéo theo nền kinh tế tăng trưởng chậm lại thì Ngân hàng cũng sẽ ngành bị tác động tới một cách tiêu cực chứ không phải là ngành sẽ hưởng lợi, ít nhất là các Ngân hàng sẽ phải tự cân đối nguồn, giảm lãi suất để hỗ trợ cho các doanh nghiệp, một số trường hợp ảnh hưởng nặng nề bởi dịch bệnh như nhóm ngành nông nghiệp, thủy sản, dịch vụ lưu trú, du lịch, vận tải hàng không… có thể được cơ cấu lại thời gian trả nợ. Theo dự thảo thông tư mới của NHNN, phần dư nợ của các khoản nợ mà thời hạn trả gốc, lãi trong khoảng từ ngày 23/1/2020 đếm liền thời điểm liền sau 90 ngày, kể từ ngày cơ quan nhà nước có thẩm quyền công bố hết dịch Covid-19 thì các ngân hàng có thể được phép giữ nguyên nhóm nợ. Ngân hàng Nhà nước cho biết, qua báo cáo sơ bộ của 23 ngân hàng, có khoảng 926.000 tỉ đồng dư nợ, chiếm khoảng 11,3% dư nợ cho vay toàn hệ thống bị ảnh hưởng bởi dịch này. Khi đồng hành cùng các doanh nghiệp chắc chắc lợi nhuận của Ngân hàng sẽ bị sụt giảm trong thời gian này, tuy nhiên đây dường như là điều tất yếu phải được thực hiện vì nếu để doanh nghiệp rơi vào tình trạng khó khăn, phá sản thì nguồn lực dành cho việc dành cho việc xử lý sẽ nhiều hơn rất nhiều so với việc hỗ trợ.

Vậy tư duy cấp độ 2 là gì trong bối cảnh dịch Covid 19?

Câu nói thể hiện điều này của nhà đầu tư giá trị huyền thoại Warren Buffett là “Hãy tham lam khi người khác sợ hãi và hãy sợ hãi khi người khác tham lam”. Khi sợ hãi lên cao nhà đầu tư thường sẽ có các biểu hiện “án binh bất động”, tích trữ lương thực cùng các tài sản khác an toàn hơn như ngoại tệ mạnh, vàng…Nhưng cần chú ý rằng vàng là tài sản mà việc tăng/giảm sẽ diễn ra theo cung cầu thị trường, khi mọi thứ diễn biến xấu nhất, vàng sẽ tăng giá. Các tài sản tài chính khác sẽ bị sụt giảm một cách thái quá mà đi xa giá trị kinh tế trong dài hạn của chúng. Doanh nghiệp sẽ không chết khi các thị trường tài chính thứ cấp sụp đổ vì đây là vấn đề về mặt tâm lý chứ không hoàn toàn 100% liên quan tới việc kinh doanh. Các nước đã phát triển có nền kinh tế vững mạnh như hiện nay là nhờ trải qua rất nhiều những cuộc khủng hoảng, suy thoái, chiến tranh, dịch bệnh…là nhờ sự phát triển của các doanh nghiệp vẫn tiếp diễn mạnh mẽ, sự lạc quan sẽ quay trở lại khi tâm lý lo sợ đi qua vì không thể lo sợ mãi được, bằng chứng là các gói hỗ trợ kích cầu, giảm lãi suất hỗ trợ cho nền kinh tế liên tục được tung ra gần đây. Trên thực tế thì thời gian lo sợ sẽ kéo dài hơn thời gian tồn tại thực sự của sự kiện và đây cũng là vấn đề thuộc bản chất của con người. Nhà quản lý quỹ/nhà đầu tư giá trị Horward Marks đã mô tả bí quyết để “tách mình” ra khỏi cuộc khủng hoảng:

Chìa khóa trong cuộc khủng hoảng đó là cách ly khỏi nguồn lực đang bị yêu cầu bán ra và bạn phải được định vị là một người mua thay thế. Để đáp ứng được các tiêu chí này, một nhà đầu tư giá trị cần những điều sau:

- Sự tin cậy vững vàng vào giá trị

- Không hoặc ít sử dụng đòn bẩy

- Có vốn dài hạn và có bụng dạ mạnh

Kiên nhẫn chờ đợi cơ hội, được củng cố bằng thái độ đi ngược trào lưu và một bảng cân đối kế toán vững chắc có thể mang lại lợi nhuận đáng kinh ngạc trong thời gian khủng hoảng. Nhà đầu tư giá trị tư duy cấp độ 2 sẽ luôn nhớ 1 nguyên tắc là giá giảm và thấp hơn giá trị là bạn đồng hành của các nhà đầu tư, khi mọi người tỏ ra sợ hãi nghĩ rằng thị trường chứng khoán sẽ sụp đổ thì nhà đầu tư giá trị cần tập trung vào doanh nghiệp, khi mọi người nghĩ rằng lợi nhuận doanh nghiệp sẽ sụt giảm, nhà đầu tư giá trị cần tìm ra những doanh nghiệp sẽ diễn biến không quá xấu và có thể phục hồi nhanh qua suy thoái, khi mọi người quá lạc quan nhà đầu tư giá trị cần thận trọng tập trung hơn nữa vào việc đánh giá rủi ro. “Bụng dạ mạnh” ở đây chỉ những khí chất nhà đầu tư giá trị cần có ngoài vấn đề chuyên môn, cần tỉnh táo phân biệt được sự sợ hãi bản năng và sự lo âu có lý trí, tuân thủ trong khuôn khổ đã đặt ra.

Nếu chỉ bỏ tiền vào việc gửi tiết kiệm, vàng hay ngoại tệ có lẽ tài sản của tỷ phú Warren Buffett đã bớt đi nhiều con số 0 vì không phát huy được sức mạnh của lãi kép.Thực tế thời gian vừa qua vàng cũng đã dao dộng khá “vô lý” khi giảm cùng chiều với cổ phiếu. Hàng trăm năm qua, cổ phiếu đã được chứng minh được sự sinh lời vượt trội so với tất cả các loại tài sản khác. Theo nhà đầu tư giá trị huyền thoại Walter Schloss thì “khả năng để suy nghĩ sáng suốt trong lĩnh vực đầu tư không đi kèm với những cảm xúc thật không dễ dàng”, ông không thích căng thẳng và thích né tránh chúng hơn. Ông không giờ tập trung quá nhiều vào tin tức thị trường và dữ liệu kinh tế vì chúng luôn che mờ những quyết định của các nhà đầu tư. Thay vì vậy, để giảm thiểu bớt những sai lầm nhà đầu tư giá trị cần sự tập trung để có những hiểu biết sâu sắc hơn về “giá trị” so với các nhà đầu tư khác không chỉ dựa trên những vấn đề mang tính “bề mặt”, quy luật 80/20 vẫn đang tồn tại trong lĩnh vực đầu tư, thậm chí tỷ lệ có thể thấp hơn là 5/95.

Bài viết mới nhất:

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

6 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]

Học để đầu tư Phòng khởi động

MOAT (con hào) của nhà đầu tư

Con hào (Moat) là một lợi thế cạnh tranh mà một công ty có được [...]