Gần đây làn sóng mua cổ phiếu quỹ đang “nổi lên” tại những Ngân hàng như HDBank, VPBank, TP Bank, MBBank, MS Bank. Các Ngân hàng dự định chi hàng nghìn tỷ để được “sở hữu” chính cổ phần của mình như giai đoạn hiện hiện nay thường không xuất hiện nhiều.Các quyết định trên hầu hết lại đến từ khối ngân hàng tư nhân khá năng động. Phải thừa nhận rằng hệ thống NH đã có những bước chuyển biến rất tích cực, đạt kết quả kinh doanh tăng trưởng tốt và phục hồi từ giai đoạn năm 2013 tới nay. Tuy nhiên, trong hơn hai năm qua mặc dù kết quả kinh doanh vẫn tăng trưởng tốt nhưng gía cổ phiếu của các NH lại đi ngược lại hoặc đi ngang so với tương quan lợi nhuận. Các NH như HDB và VPB thậm giá cổ phiếu rơi vào xu hướng giảm. Thống kê một vài con số như sau:

Có thể nói quyết định mua lại cổ phiếu quỹ của các NH thường sẽ không quá thường xuyên như các Doanh nghiệp. Tuy nhiên, một mục tiêu sau cùng của 1 DN nói chung là tối đa hóa giá trị cho cổ đông, vậy nên việc mua cổ phiếu quỹ là một trong những quyết định phân bổ vốn quan trọng nhất của ban lãnh đạo để đạt được mục tiêu trên. Ở các thị trường phát triển, kỹ năng phân bổ vốn cũng vẫn còn ít nhận được sự chú ý tuy nhiên một số nghiên cứu trên những công ty vĩ đại thì các CEO đều đặt trọng tâm vào vấn đề này ngoài việc làm sao vận hành công ty một cách hiệu quả, trong thời gian mà những CEO này đương nhiệm thì họ đã ra quyết định cho DN mua lại phần lớn cổ phiếu quỹ .DN căn bản có 5 cách để tạo ra thêm giá trị cho cổ đông là: mở rộng hoạt động hiện tại, chia cổ tức bằng tiền mặt, mua lại DN khác, trả bớt nợ vay và nếu không biết đầu tư vào đâu tốt hơn thì có thể đầu tư ngược lại vào chính công ty của mình. Nhìn trên góc độ động cơ hoàn cảnh:

1. Khi giá cổ phiếu đang tăng rất mạnh sau một khoảng thời gian và DN đăng ký mua vào với giá mua cao hơn giá thị trường có thể một vài cổ đông nào đó đã bán lại cổ phần cho chính DN vì danh sách người bán không được công bố cụ thể.

2. Một DN có thể mua cổ phiếu quỹ sau đó có thể bán lại cho các đối tác chiến lược, chia thưởng cho nhân viên (ESOP). Sắp tới dự thảo luật chứng khoán sẽ siết chặt hơn vấn đề này và chỉ cho phép DN đăng ký mua để giảm vốn điều lệ, điều này đang gây tranh cãi khá nhiều đặc biệt trong ngành NH việc mở rộng chi nhánh, phòng giao dịch quy định bởi pháp lý mang tính định lượng và căn cứ trên vốn điều lệ.

3. DN mua vì muốn “cứu” giá cổ phiếu rơi mạnh trong ngắn hạn hoặc mua vì để chống một cuộc “thâu tóm thù địch”.

4. DN mua vì đang có một sự khác biệt khá lớn giữa thị giá và giá trị thực, đồng thời nhận thấy tiềm năng tăng trưởng trong tương lai còn dài, việc cân nhắc giữa chi phí cơ hội của việc đầu tư vào dự án khác không hấp dẫn bằng việc đầu tư vào chính DN. Đồng thời, mua lại cổ phiếu giúp gia tăng giá trị cho cổ đông mà cổ đông sẽ không bị đánh thuế như trong trường hợp nhận cổ tức bằng tiền mặt.

2. Một DN có thể mua cổ phiếu quỹ sau đó có thể bán lại cho các đối tác chiến lược, chia thưởng cho nhân viên (ESOP). Sắp tới dự thảo luật chứng khoán sẽ siết chặt hơn vấn đề này và chỉ cho phép DN đăng ký mua để giảm vốn điều lệ, điều này đang gây tranh cãi khá nhiều đặc biệt trong ngành NH việc mở rộng chi nhánh, phòng giao dịch quy định bởi pháp lý mang tính định lượng và căn cứ trên vốn điều lệ.

3. DN mua vì muốn “cứu” giá cổ phiếu rơi mạnh trong ngắn hạn hoặc mua vì để chống một cuộc “thâu tóm thù địch”.

4. DN mua vì đang có một sự khác biệt khá lớn giữa thị giá và giá trị thực, đồng thời nhận thấy tiềm năng tăng trưởng trong tương lai còn dài, việc cân nhắc giữa chi phí cơ hội của việc đầu tư vào dự án khác không hấp dẫn bằng việc đầu tư vào chính DN. Đồng thời, mua lại cổ phiếu giúp gia tăng giá trị cho cổ đông mà cổ đông sẽ không bị đánh thuế như trong trường hợp nhận cổ tức bằng tiền mặt.

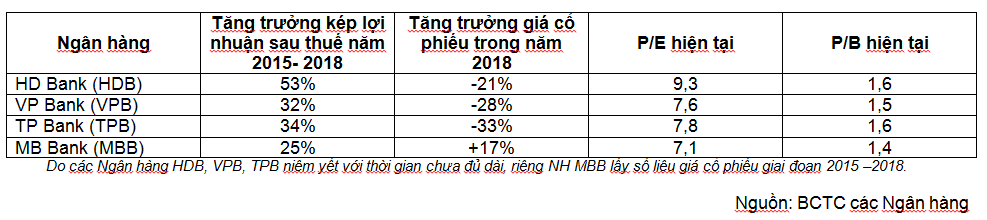

Thống kê những con số tài chính các NH trên trong 3 năm gần nhất để thấy rõ vấn đề hơn:

Nếu chưa xét đến chất lượng lợi nhuận của NH các năm qua, quyết định mua cổ phiếu quỹ của các NH có vẻ nghiêng về hướng thị giá đang thấp hơn giá trị nội tại và tiềm năng của những NH này. Vì thị giá chỉ đang nhỉnh hơn giá trị sổ sách và được giao dịch ở mức P/E dưới 10 lần trong xu hướng giá giảm. Nhưng nếu không “cẩn thận” thì một số trường hợp có thể rơi vào việc “cứu giá” cổ phiếu. Các nhà đầu tư đều biết mua cổ phiếu quỹ giá trị của tất cả các cổ đông còn nắm giữ sẽ tăng lên nhưng trong trường hợp nắm giữ càng nhiều thì giá trị mang lại khi mua sẽ lớn hơn và nhanh hơn một cách tức khi thay vì dùng 1.000 tỷ đồng để cho vay với kỳ hạn 1 năm, với mức NIM bình quân khoảng quanh 3% hiện nay thì thu nhập lãi thuần cũng chỉ khoảng được 30 tỷ đồng/năm chưa tính các chi phí vận hành khác. Còn đối với trường hợp mua khoảng 5% cổ phần đang lưu hành tỷ lệ sở hữu tăng lên, đồng thời thị giá sẽ tăng cao hơn con số này mang lại nhiều tài sản hơn. Việc tài trợ cho các quyết định đầu tư cần tìm hiểu nguồn tài trợ, căn bản thì trong DN có 3 nguồn: dòng tiền nội bộ, vay nợ và phát hành thêm cổ phần.

Qua thời gian dài, lợi nhuận dành cho cổ đông sẽ được tạo ra phần lớn do các quyết định của các CEOs trong việc chọn sử dụng nguồn tài trợ nào, tránh nguồn nào. Trong ngành NH, đặc thù là ngành dùng đòn bẩy cao, nguồn tài trợ đầu tiên dùng làm tấm đệm đó chính là vốn chủ, sau đó tới các khoản tiền huy động, tiền gửi từ nền kinh tế của cá nhân, tổ chức, cuối cùng là những khoản vay từ TCTD khác và từ NHNN. Một NH thận trọng sẽ ưu tiên những nguồn tiền dài hạn (mặc dù chi phí cao) đồng thời giữ mức tài sản có tính thanh khoản cao, duy trì tỷ lệ cho vay hợp lý vào các ngành nghề ít rủi ro, tập trung bán lẻ nhiều hơn.

Xét riêng nguồn tiền tài trợ cho cổ phiếu quỹ các NH trên cũng khá dồi dào:

Có thể thấy quyết định mua cổ phiếu quỹ hiện nay của các NH khi thị trường đang thuận lợi mặc dù tín dụng bị xiết nhưng theo đà hồi phục của nền kinh tế, các DN cũng tăng trưởng tốt, thu nhập cá nhân cải thiện và hệ thống NH được hưởng lợi rất nhiều từ điều này. Còn nhớ lại thời điểm năm 2014 khi ban lãnh đạo Ngân hàng ACB quyết định mua lại 41,4 triệu cổ phiếu trong bối cảnh hệ thống NH chưa phục hồi rõ ràng, nợ xấu tăng cao, ảnh hưởng từ thương vụ Bầu Kiên còn rất lớn tuy nhiên với quan điểm rằng hệ số an toàn vốn của ACB thời điểm đó đang ở mức 14% cùng với triển vọng thu hồi nợ tốt thì cổ phiếu ACB là một khoản đầu tư triển vọng vì thị giá đang dưới giá trị thực. So sánh quyết định của ACB nhóm NH trên có phần ngược nhau vì hiện tại ACB đang muốn bán lượng cổ phiếu quỹ này, một phần thưởng cho nhân viên và phần còn lại phân phối cho một số ban lãnh đạo, cổ đông lớn.

Về phía các Ngân hàng quốc doanh thì không xảy ra việc mua cổ phiếu quỹ do nhóm NH này đang tập trung tái cơ cấu nợ xấu rất nhiều (ngoại trừ VCB) theo chủ trương của NHNN và tăng vốn hướng tới chuẩn quốc tế. Kể từ năm 2020, các NHTM sẽ đồng thời phải tuân thủ theo chuẩn Basel II tuy nhiên hiện tại mới có khoảng 10 NH được NHNN công nhận đạt chuẩn. Các NH còn đang loay hoay với Basel II thì các NH trên thế giới đang hướng tới chuẩn Basel IV hợp nhất của Basel III sửa đổi và chuẩn mực IFRS 9. Đồng thời các NH đang trong giai đoạn chuyển đổi core và đầu tư, tích hợp công nghệ theo xu thế của thế giới để gia tăng trải nghiệm khách hàng, cần nguồn lực lớn và những lựa chọn phù hợp lại không được bỏ quên nhiệm vụ tạo nền tảng vững chắc để chuyển đổi. Như vậy, cũng rất khó cho việc kết luận là việc mua cổ phiếu quỹ của các NH hiện tại có phù hợp với thực tế thị trường và triển vọng tương lai hay không, có lẽ hoàn cảnh mua/bán là nhân tố đáng cân nhắc và cần xem xét sâu vào nội lực, tiềm năng và định hướng của các NH trong tương lai. Mặc dù, ngành NH mang tính chu kỳ và có xu hướng diễn biến giống nhau nhưng định hướng và viêc thực thi có thể dẫn tới những kết quả hoàn toàn khác biệt.

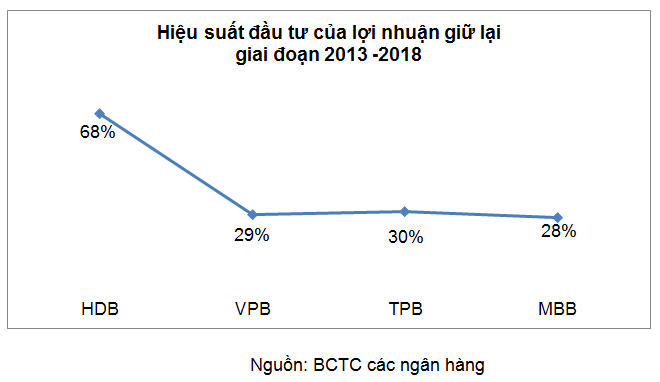

Thêm một vấn đề trong việc mua/bán cổ phiếu quỹ là nếu thị giá đang cao hơn giá trị nội tại thì việc mua sẽ chỉ phục vụ những lợi ích ngắn hạn và dẫn tới quá trình phá hủy giá trị của cổ đông, ngược lại ở chiều bán xảy ra tình trạng như là bán rẻ tài sản của một DN. Để xem xét thêm tính khả thi của việc mua cổ phiếu quỹ, nhà đầu tư có thể cân nhắc thêm về chính sách cổ tức tiền mặt và hiệu suất đầu tư của lợi nhuận giữ lại qua các năm có thực sự hiệu quả hay không:

Tỷ suất này thể hiện 1 đồng lợi nhuận giữ lại của các NH được tái đầu tư làm gia tăng lợi nhuận trên vốn cổ phần bao nhiêu trong giai đoạn này. Vì thực sự nếu NH giữ lại lợi nhuận nhưng đầu tư không hiệu quả, hoặc dùng nợ không hợp lý hoặc tăng vốn quá nhanh thì tỷ suất này sẽ khá thấp. Trường hợp của HDB cần xem xét thêm cơ cấu nguồn lợi nhuận vì xuất phát điểm năm 2013 NH có mức lợi nhuận khá thấp so với nhóm còn lại. Ngoài ra, việc giữ lại lợi nhuận khá nhiều có thể không phù hợp với cổ đông nhỏ lẻ vì họ cần lượng tiền mặt hàng năm cho những nhu cầu riêng, họ có niềm tin hơn vào những tổ chức duy trì cổ tức tiền mặt mặc dù tỷ lệ này ở ngành NH không cao, trong khi vấn đề lưu chuyển tiền trong ngành NH khá phức tạp hơn những ngành nghề khác. Đối với một số NH có phát hành ESOP nhiều, ít hoặc không chia cổ tức tiền mặt, tích cực phát hành riêng lẻ và phát hành ESOP sau đó lại mua cổ phiếu quỹ có lẽ không phải là sân chơi tốt cho những cổ đông nhỏ lẻ vốn không nhận thức được sự công bằng đằng sau những chính sách này.

Hoạt động kinh doanh NH gắn với nhiều quyết định nhỏ hàng ngày lẫn trong những quyết định lớn mang tầm chiến lược và cao nhất là chiến lược phân bổ vốn. Cổ phiếu quỹ là một công cụ rất quyền lực đồng thời đó cũng là “lời giao tiếp” của ban lãnh đạo với các Cổ đông. Sử dụng hiệu quả công cụ này sẽ mang lại giá trị vô cùng lớn, thể hiện kỹ năng phân tích, nhìn nhận và sự nhất quán lợi ích với nhau trong các tình huống cụ thể.

Mình thấy có 1 vài vấn đề với các quyết định mua cổ phiếu quỹ giai đoạn qua của các ngân hàng:

1. Các ngân hàng này nhiều năm không trả cổ tức bằng tiền (hoặc ở mức rất thấp) với lý do giữ lại lợi nhuận để phát triển, vậy việc mua lại cổ phiếu với lý do giá cổ phiếu thấp, là cơ hội kinh doanh có vẻ chưa được thuyết phục.

2. Tỷ lệ sở hữu của các cổ đông lớn, HĐQT, ban điều hành và người có liên quan của các ngân hàng tư nhân Việt Nam chưa bao giờ là rõ ràng, nhiều TH mua lại cổ phiếu quỹ dưới hình thức thỏa thuận, liệu có đảm bảo minh bạch? Mình trường hợp ban điều hành bỏ tiền cá nhân để mua thêm cổ phiếu hơn sẽ hợp lý hơn là dùng tiền của chính doanh nghiệp mua lại cổ phiếu quỹ.

3. Với tư duy đầu tư giá trị, nhà đầu tư sẽ mong muốn ngân hàng tập trung vào hoạt động kinh doanh (tăng trưởng nguồn khách hàng, quản trị rủi ro, …) thay vì “kinh doanh” trên cổ phiếu của mình.

Chào bạn. Đầu tiên xin cám ơn những góp ý thực tế từ bạn nhé. Bạn có ý rất hay là việc mua cổ phiếu quỹ phải xét tới “động cơ” và “bối cảnh” của việc này ạ. Bên cạnh đó, cần xem xét trong lịch sử về “tính độc lập” trong việc ra quyết định cũng như chiến lược của các Ngân hàng so với phần còn lại của thị trường. Với ngành này thì yếu tố đạo đức kinh doanh và rủi ro sẽ tác động rất lớn tới hiệu quả hoạt động và nhà đầu tư cá nhân thì chỉ nên chọn các Ngân hàng có khẩu vị rủi ro phù hợp và tin tưởng vào đạo đức cũng như các triết lý của ban quản trị, ban điều hành của Ngân hàng đó. 🙂