“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” – VOT PARTNERS

I. Giới thiệu:

Trong gần hai năm kể từ thời điểm tháng 3/2018, thị trường trong trạng thái đi xuống về mặt điểm số và mỗi lần có đợt sụt giảm mạnh, 2 cụm từ quen thuộc nhất mà các nhà đầu tư vẫn dùng là “vỡ margin” và “force sell” để mô tả hiện tượng bán tháo cổ phiếu cùng với việc bắt buộc bán của các CTCK đối với những tài khoản bị vi phạm mức ký quỹ duy trì tối thiểu. Gần đây nhất là đợt sụt giảm mạnh của thị trường từ đầu tháng 11/2019 và chắc chắn trong tương lai dài hạn của thị trường về sau, 2 cụm từ này vẫn là một phần trong những cuộc trò chuyện của các nhà đầu tư mỗi khi điểm số có mức giảm lớn. Có thể nói margin là công cụ và force sell là động thái cụ thể để gây ra sự sụt giảm lớn của thị trường nhưng cũng không thể phủ nhận rằng margin tạo nên tính thanh khoản và làm cho thị trường sôi động hơn. Khi nhìn rộng ra trong bức tranh với nhiêù chủ thể tham gia, nhà đầu tư có thể hiểu rõ được nguồn góc, bản chất của công cụ thường xuyên được sử dụng này từ đó có những suy nghĩ, cân nhắc kĩ.

II. Góc nhìn đa chiều

2.1 Nhìn từ các đối tượng tham gia:

+ Đối với Ngân hàng: là nơi cung cấp trực tiếp lượng vốn tới các Công ty chứng khoán nội địa, như vậy NH cũng là bên sẽ được hưởng lợi khi thị trường giao dịch sôi động với thanh khoản cao. Một số NH có công ty con là các CTCK, còn đối với CTCK ngoại thường được tài trợ vốn từ các Công ty mẹ là các tổ chức tài chính hoặc tập đoàn lớn. Nhìn chung các khoản tài trợ cho ngành chứng khoán được phân loại hệ số rủi ro cao, vì vốn này sẽ chủ yếu chảy vào việc cho vay ký quỹ (margin).

+ Đối với các Công ty chứng khoán: thường được gọi là “ngân hàng chứng khoán” vì qua những khoản vốn vay từ Ngân hàng, phát hành trái phiếu lại tiếp tục tài trợ cho các khách hàng vay để mua thêm cổ phiếu với tài sản thế chấp chính từ cổ phiếu trên tài khoản của khách hàng. Theo quy định hiện hành thì tỷ lệ cho vay đối với 1 khách hàng không được vượt quá 3% vốn chủ sở hữu của CTCK và 5% tổng số chứng khoán niêm yết của mã đó. Nhưng trên thực tế vẫn có rất nhiều cách để “lách” những quy định này một cách dễ dàng khi 1 nhóm các nhà đầu tư liên quan mở nhiều tài khoản cho nhiều mục đích khác nhau. Trên thị trường các nhà đầu tư thường truyền miệng nhau câu nói “người khổng lồ thì luôn để lại dấu vết” và có những nhóm khách hàng không nhỏ “lần theo” dấu vết này (bằng nhiều công cụ) để ra quyết định đầu tư. Đây cũng chính là lý do chính gây ra hiện tượng tháo chạy và vỡ margin khi tất cả nhà đầu tư đột ngột rút một lượng vốn lớn trên diện rộng và “người khổng lồ” đôi khi lại chết trước những “cậu bé tí hon”.

+ Đối với Doanh nghiệp: một số trường hợp các ban lãnh đạo chủ chốt của DN có tham gia vào việc tác động tới giá cổ phiếu. Vì việc vay nợ CTCK không hề khó đối với các DN lớn, tận dụng điều này và liên kết với các “người khổng lồ” là công việc quen thuộc của nhiều chủ DN trong việc tác động tới giá cổ phiếu. Trong nhiều trường hợp, các chủ DN có thể dễ dàng đi vay để mua cổ phiếu và cầm cố chính cổ phiếu đó để tận dụng đòn bẩy gia tăng thêm tài sản cho mình, giá cổ phiếu chỉ cần tăng gấp đôi họ có thể trả được hết phần nợ Ngân hàng và có được một phần lợi nhuận 1 cách nhanh chóng thì việc “vượt qua cám dỗ” này sẽ không hề dễ dàng. Thậm chí, các trường hợp DN sản xuất vay vốn lưu động để kinh doanh nhưng dòng tiền thặng dư sau khi phân bổ vẫn có thể tranh thủ để “lướt ván”, trường hợp này thì ngay cả các Ngân hàng cũng khó có thể kiểm soát được 100%.

+Đối với nhà đầu tư: Vay nợ rất dễ dàng và họ được khuyến khích để vay nợ càng nhiều càng tốt. Bất kể khi nào với lý do gì, mọi sự biến động của chỉ số đều có thể giải thích bằng các sự kiện khác nhau và tính xác thực, nền tảng của những sự kiện tác động đó chưa có một nghiên cứu nào có thể kiểm chứng được. Nhà đầu tư tổ chức theo một vài số liệu thống kê không chính thống, đang đóng góp chỉ khoảng 15 –20% giá trị giao dịch của thị trường, còn lại là nhà đầu tư cá nhân trong vòng cài cái click chuột có thể vay tới gấp 3 lần tài sản ròng của họ. Một số chỉ tiêu được đua ra để đo lường tâm lý nhà đầu tư như chỉ số sức mạnh trong phân tích kỹ thuật hay thậm chí là dư nợ margin/ vốn hóa thị trường. Với sự đa dạng và phức tạp của các thành phần tham gia thì đâu sẽ là những công cụ thực sự đo lường được lòng tham, nỗi sợ hãi thậm chí là “điên rồ” của đám đông?

Thiên tài khoa học Albert Einstein từng nói: “Chỉ có hai điều là vô hạn: vũ trụ và sự ngu xuẩn của con người, và tôi không chắc lắm về điều đầu tiên“.

2.2 Nhìn từ góc độ đầu tư, tài chính:

Đòn bẩy tất nhiên là công cụ không thể thiếu trong các giao dịch kinh tế nhưng sử dụng đòn bẩy như thế nào để hiệu quả thì là một câu chuyện không hề dễ dàng. Nếu “quy đổi” tất cả các chủ thể tham gia vào thị trường và nhìn theo cơ chế hoạt động của 1 doanh nghiệp (kể cả nền kinh tế) thì sử dụng nợ hiệu quả mang lại tỷ suất lợi nhuận trên vốn chủ sở hữu rất cao mà không phải bỏ nhiều vốn tự có. Nhưng hãy thử quan sát lại những DN sử dụng nợ hiệu quả đều có 1 nguyên tắc chung là họ “đầu tư” vào những tài sản hiệu quả, các tài sản này sinh lời và tạo ra “dòng tiền dương” sau phân bổ các chi phí trong tương lai. Ví dụ những DN thâm dụng vốn lớn (xây dựng, vật liệu, điện, nước…) họ đều phải sử dụng nợ nhiều nhưng khi có lợi thế cạnh tranh, đầu ra được đảm bảo dòng tiền dương về ngay lập tức sẽ dùng để trả bớt nợ và tối ưu vận hành. DN họ có các phòng ban, quy trình, quy định để kiểm soát, theo dõi sát sao HĐKD hàng ngày hết sức chặt chẽ với đội ngủ ban lãnh đạo dày dặn kinh nghiệm. Tuy vậy, số lượng DN niêm yết dùng nợ hiệu quả cũng rất ít. Cùng 1 hành động nhưng dựa trên nền tảng và những tư duy khác nhau mang tới 2 kết quả khác biệt. Vậy nhà đầu tư cá nhân cũng đang dùng nợ nhưng để tài trợ cho việc đầu cơ, việc duy nhất họ làm sau khi vay nợ là quan sát thị giá sát sao (điều không có gì đảm bảo trước). Đây chính là nguồn cơn cho sự phi lý trí và những kết quả tệ hại sinh ra những suy nghĩ tiêu cực về việc vay nợ và cả thị trường chứng khoán. Không có quy trình, quy định hay cơ chế nào giám sát được sự điên rồ của con người khi đối mặt với nỗi sợ hãi mất tiền cả. Chuyện gì có thể xảy ra khi phần lớn tiền vay margin tập trung tại những DN cũng có vay nợ lớn và có 1 vài tin tức không được tốt về DN hoặc ngành nghề DN đó đang kinh doanh, nền tảng nào để đặt niềm tin giá cổ phiếu sẽ phục hồi lại trong dài hạn?

2.3 Nhìn từ góc độ tâm lý của nhà đầu tư

Trong các bước để đầu tư hiệu quả thì kiểm soát tâm lý là vấn đề khó nhất chứ không phải việc học chuyên môn. Cơ chế suy nghĩ của con người vốn không phù hợp với việc đầu tư và điều này phải rèn luyện qua thời gian. Cho nên các bậc thầy về đầu tư mới rút ra 1 kinh nghiệm xương máu là “Đầu tư không phải là cuộc chiến để đánh bại kẻ khác mà là 1 cuộc chiến để kiểm soát chính bản thân mình” (Benjamin Graham). Khi vay nợ, nhà đầu tư thường rơi vào hai trạng thái tâm lý phổ biến nhất là “phản ứng với phần thưởng” khi mọi việc thuận lợi, tâm lý có thể vô cùng lạc quan và “cuộc đời tươi đẹp hơn”, sự tự tin gia tăng khi số lần đúng và tài sản đang tăng lên hàng ngày. Ngược lại là tâm lý “chối bỏ thực tại” khi có những khoản lỗ liên tục, không thừa nhận sai lầm và né tránh chúng. Vì vậy mà các nhà giao dịch, môi giới mới truyền miệng nhau câu nói “vui thôi đừng vui quá” hay “nhà giao dịch không nên có ký ức”. Sự lý trí và tính kỷ luật vẫn là những nhân tố quan trọng nhất trong 1 thương vụ đầu tư và rộng ra là cả trong cuộc sống. Tuy nhiên, các nhà đầu tư cũng không được quên tính kỷ luật đó dựa trên nền tảng nào và phải thực sự hiểu sâu, nắm vững những tài sản mình đang sở hữu mới xây dựng được đủ niềm tin để vượt qua sự phi lý trí và những điểm mù.

2.4 Nhìn từ góc độ học thuật:

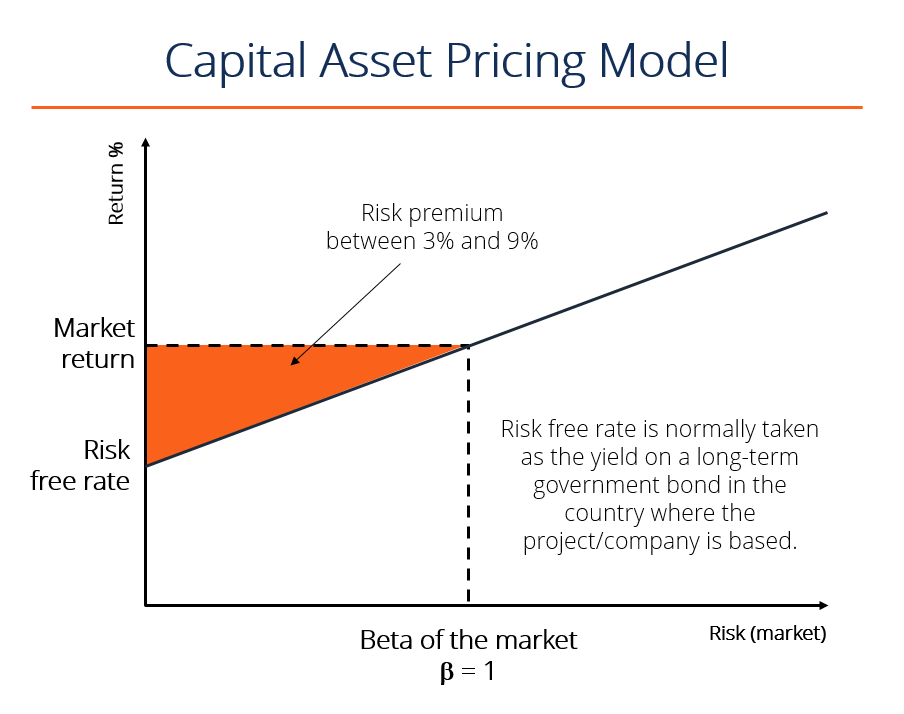

Như người viết đã đề cập phía trên, từ một khoản tiền vay chảy vào thị trường chứng khoán sẽ được quay vòng với tốc độ khủng khiếp như thế nào. Đồng thời sinh ra đủ các công cụ khác nhau để phục vụ cho việc tối ưu khoản tiền đó. Ngân hàng chỉ quan tâm làm sao thu hồi được vốn và lãi an toàn, CTCK thì quan tâm làm sao quay vòng nhanh được khoản tiền đó, DN thì mục tiêu đa dạng nhưng các chủ DN đều muốn cổ phiếu của Công ty mình tăng giá, thị trường diễn biến thuận lợi để có thể huy động thêm vốn mới, nhà đầu tư thì muốn kiếm lời nhanh trong khoảng thời gian ngắn. Vậy những người làm việc trong lĩnh vực nghiên cứu cũng không thể không suy nghĩ tới những vấn đề trên. Bằng chứng là một loạt các lý thuyết như thị trường hiệu quả, mô hình định giá tài sản vốn (CAPM), lý thuyết quản trị danh mục đầu tư hiện đại….đều nhằm mục tiêu khái quát và lượng hóa các thành tố trong 1 khoản đầu tư. Cụ thể ở đây là rủi ro và mức sinh lời kỳ vọng, giả sử với mô hình định giá tài sản vốn sẽ tính toán chi phí vốn chủ sở hữu – là biến số quan trọng nhất dùng để tính toán lãi suất chiết khẩu dòng tiền, cổ tức của DN về hiện tại từ đó tính toán được giá trị thực của DN. Trong mô hình này có đề cập tới khái niệm rủi ro danh mục, rủi ro thị trường hiểu đơn giản là sự biến động của giá cổ phiếu trong mối tương quan với thị trường chung. Như đã phân tích phía trên, việc vay nợ margin cao + tâm lý bất ổn của nhà đầu tư là nguyên nhân chính gây ra những biến động trong thị trường chung và giá cổ phiếu nhưng các bài nghiên cứu, phân tích lại sử dụng biến số này cho việc tính toán giá trị thực của một DN, trong khi giá trị này chỉ liên quan tới hoạt động kinh doanh của DN và nếu DN này không niêm yết trên sàn chứng khoán thì khả năng sẽ không tính được giá trị thực! Rủi ro trong kinh doanh khác với rủi ro biến động giá trên thị trường chứng khoán, đặc biệt khi thời gian càng ngắn thì 2 loại rủi ro lại không có sự tương quan nào.

Các tài liệu học thuật, kiến thức được giảng dạy ở các trường kinh tế, các báo cáo phân tích của các CTCK đã và đang áp dụng những kiến thức này để phục vụ cho việc đầu tư. Trong khi các nhà đầu tư thành công họ đều rất thực tế và nhìn sâu vào bản chất của vấn đề.

Có thể thấy dòng chảy của tiền cho vay và cho vay ký quỹ dễ dàng đã tạo ra những nhận thức chưa đúng về mặt tư duy, chưa thực tế trong quá trình đầu tư diễn ra trên nhiều thế hệ. Để sử dụng công cụ này hiệu quả, cần tỉnh táo và xây dựng từng bước trong quy trình đầu tư thật vững chắc. Trước hết, việc tiếp cận thông tin từ lý thuyết tới các tài liệu sơ cấp, thứ cấp cần việc suy ngẫm và đúng với bản chất , liên quan trực tiếp tới hoạt động kinh doanh thực của 1 doanh nghiệp. Sau đó, cần những nguyên tắc tự trải nghiệm và học hỏi không ngừng nhằm kiểm soát những lập luận, cơ sở và tâm lý đầu tư .Tất cả những điều này cần chuẩn bị kĩ, thời gian dài tích lũy, thực hành. Không nên quá nôn nóng trong việc tìm ra khoản đầu tư tốt đồng thời kiếm lợi nhuận càng nhanh càng tốt. Những nhà đầu tư thành công hoặc những người giàu nhất đều có những nguồn thu nhập lâu dài, bền vững, sinh lời tốt nhờ họ kiểm soát được lòng tham,nỗi sợ và làm chủ được tài sản của bằng năng lực tương xứng của mình.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT PARTNERS

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]