I. Tại sao các tập đoàn lớn thất bại?

“Một nghề cho chín còn hơn chín nghề” là câu nói kinh điển được truyền miệng từ nhiều đời nay tại Việt Nam và quả thực đây là một trong những chân lý không thể chối cãi trong kinh doanh. Không chỉ trong phạm vi nội địa, các tập đoàn lớn hàng đầu trên thế giới cũng rất nhiều lần thất bại khi mở rộng sang ngành nghề kinh doanh khác như Coke, Colgate, P&G….đều là những thương hiệu hàng đầu thế giới, họ chỉ bán có 1 sản phẩm duy nhất trong hàng chục năm trời là nước ngọt có gas, kem đánh răng , dao cạo râu và thất bại của họ có 1 đặc điểm chung là mở rộng sang lĩnh vực khác mà họ có hiểu biết không nhiều hoặc không có lợi thế cạnh tranh. Tại Việt Nam cũng có vài thương rất nổi tiếng như Vinamilk (VNM) thất bại khi bán café, Viettel làm bất động sản và rất nhiều Tập đoàn, công ty lớn khác lấn sân sang lĩnh vực nông nghiệp, đầu tư tài chính, bất động sản và thậm chí là công nghệ không đạt được kết quả khả quan.

Vấn đề đặt ra là tại sao lại có những kết quả này trong khi đây đều là những tập đoàn rất lớn về nguồn lực, công nghệ và sẵn sàng thuê những chuyên gia tư vấn hàng đầu, có thể đúc kết thành 3 lý do chính:

1.Sai về thời điểm và đánh giá thị trường: nếu VNM dẫn đầu trong ngành sữa và các sản phẩm từ sữa, ai cũng có thể nghĩ rằng VNM có thể thành công trong ngành FMCG vì với hệ thống phân phối khổng lồ đó sẵn sàng đưa sản phẩm phủ toàn quốc gia trong thời gian ngắn. Vấn đề không đơn giản như vậy vì với hàng tá sản phẩm thay thế, đồng thời đối thủ cạnh tranh lớn nhất lại chính là những quán café “cóc” bên vỉa hè.

2.Sai về chiến lược marketing: thay đổi sang dòng sản phẩm mới là Newcoke là sai lầm lớn nhất nhưng công ty đã kịp cấu trúc lại, mở rộng sang lĩnh vực làm phim là một điều khá “lạ lẫm” và không liên quan đối với Coke. Mở rộng sang lĩnh vực bán đồ ăn đông lạnh với chiến lược ăn đồ của Colgate đánh răng bằng kem Colgate khiến người tiêu dùng không thể nào “nuốt trôi” đồ ăn của công ty. Rất nhiều DN từ nhỏ tới lớn khác ở Việt Nam đang mắc những sai lầm tương tự như thế này vì DN chưa nhìn nhận thực sự nghiêm túc về 1 chiến lược Marketing, hãy xem giá trị thương hiệu của top 10 tập đoàn hàng đầu Việt Nam sẽ thấy được độ lớn và tầm quan trọng của thương hiệu.

3.Phân bổ vốn sai kênh và chạy theo xu hướng nóng (trend): trường hợp này vô cùng phổ biến và giới chuyên môn gọi đó là “hiệu ứng tài sản”, các cá nhân, hộ gia đình và các DN sản xuất (không có chức năng đầu tư) cũng chạy theo các kênh khác như bất động sản, chứng khoán…khiến tiền tạm thời chảy vào các kênh không bền vững, gây ảnh hưởng tới hoạt động kinh doanh chính, đẩy giá tài sản lên quá cao.

II. Thực tế tại thị trường Việt Nam

.

Nguồn vốn phổ biến nhất là các trường hợp còn lại khi DN huy động thêm nhiều vốn từ cổ đông, vay nợ thêm để đầu tư ngoài ngành, đặc biệt đây là những ngành nghề không liên quan gì tới ngành cốt lõi của DN, trường hợp kết quả tốt kéo dài trong nhiều năm thì ban lãnh đạo được coi là có kĩ năng phân bổ vốn tốt. Nhưng nếu rơi vào lý do thứ 3 liệt kê phía trên thì đây được coi là chiến lược “quả mít” với một đặc điểm chung, ban lãnh đạo thấy lĩnh vực mới nào cũng tiềm năng sẽ là “mũi nhọn” trong tương lai, kết quả là công ty có rất nhiều mũi nhọn bằng nhau như quả mít, không có mũi nào là nhọn nhất và khi thị trường khó khăn đột ngột thì lại phải bán những tài sản này đi để cân đối tài chính.

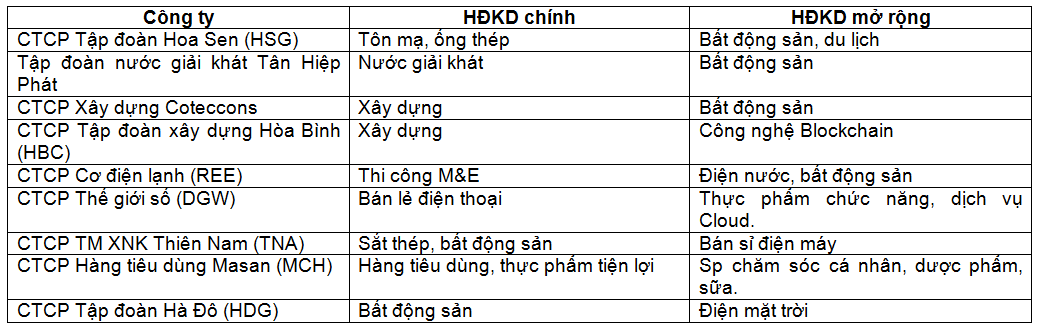

Dưới đây là danh sách các Công ty, tập đoàn có những khoản đầu tư không liên quan tới hoạt động cốt lõi, một số trong đó đã trở thành nguồn thu chính, mũi nhọn thực sự cho Công ty:

Bảng liệt kê này không nhằm khẳng định sự mở rộng của các Công ty trên là sai lầm, câu nói kèm theo phía trên là “một số trong đó đã trở thành nguồn thu chính cho công ty”. Nhưng nếu liệt kê chi tiết thì đa phần việc mở rộng của các DN vẫn là vấn đề thắc mắc lớn như :

- Tập đoàn HSG với dự án bất động sản Phước Kiểng tại Quận 9 đã phải bán đi, dự án du lịch Đại Tùng Lâm Hoa Sen đã xây rất lâu nhưng chưa hoàn thiện và chưa có nhiều khách du lịch ghé thăm.

- Tân Hiệp Phát vốn mạnh trong mảng nước giải khát, đây là câu chuyện thị trường ai cũng sẽ biết và nhà đầu tư chiến lược nước ngoài cũng muốn rót vốn 2,5 tỷ USD cho mảng này của Công ty để cạnh tranh với RedBull chứ không phải cho mảng bất động sản. Đây chỉ là mảng công ty thấy có tiềm năng và rót khoản vốn nhỏ tận dụng thêm cơ hội.

- Mảng bất động sản của CTD chưa có tiến triển và đóng góp nhiều vào cơ cấu cho Tập đoàn trong khi mảng core đang sụt giảm rất mạnh.

- Tập đoàn xây dựng Hòa Bình lập Quỹ liên kết mở rộng sang mảng công nghệ Blockchain để hỗ trợ, tư vấn tài chính cho các Công ty, tập đoàn khác trong bối cảnh tài chính của Công ty này còn rất khó khăn và không minh bạch.

- Đối với REE hiện tại danh mục điện+ nước của họ đang khá thuận lợi vì chiến lược đã được lên cách đây 10 năm. Tập đoàn này có 2 vị giám đốc phụ trách phân tích và đầu tư, 1 vị đến từ 1 quỹ đầu tư và vị còn lại học Thạc sỹ tại trường Đại học Columbia – là trường đào tạo ra rất nhiều nhân tài về đầu tư trong đó có ông Warren Buffett và các học trò của 2 ông Benjamin Graham cùng David Dodd.

- Đối với Tập đoàn Thiên Nam vốn chủ lực là bất động sản nhưng đang lấn sang bán sỉ điện máy thử nghiệm, mảng này thị trường đang diễn biến với sự cạnh tranh khốc liệt, Nguyễn Kim rất lâu đời và phải bán mình cho nước ngoài, FPT Retail đã phải chấm dứt việc hợp tác bán online điện máy với Nguyễn Kim, còn lại các chuỗi nhỏ hơn đang phải chịu áp lực rất lớn từ Điện máy Xanh, VinPro, Điện máy chợ lớn…

- Tập đoàn MCH lấn sân sang mảng sữa cũng rất cạnh tranh, điển hình là Vinacapital đầu tư vào sữa IDP được ông Trần Bảo Minh đứng đầu (trước đây ông này là CMO của Vinamilk) và công ty này đang phải đi vào thị trường ngách, ông cũng khẳng định thị trường quá là cạnh tranh ngày càng nhiều hãng lớn nước ngoài thâm nhập vào. Cổ đông của Vinamilk là F&N Dairy Investments PTE.LTD của Thái Lan có độ tuổi hơn một trăm hai mươi năm, có kinh nghiệm ở lĩnh vực FMCG đã từng xây dựng nhà máy ở Bình Dương, kinh doanh trong 5 năm và đã phải từ bỏ ý định này để rót vốn vào VNM.

- Về mảng điện mặt trời thì tương tự đang quá tải tại khu vực Ninh Thuận, Bình Thuận, nhìn chung định hướng của CP vẫn sẽ phải phụ thuộc vào nhiệt điện than và nhiệt điện khí, tăng tỷ trọng của những mảng này trong 10-20 năm tới do thủy điện đã hết công suất. Điện mặt trời giá thành rất cao, suất đầu tư lớn và các DN đã đầu tư với công suất vượt quá gấp nhiều lần theo quy hoạch của Chính phủ và đang phải cắt giảm chờ xây dựng đường dây để giải tỏa công suất, cơ chế giá mới chưa được ban hành sau 30/6/2019.

III. Góc nhìn của nhà đầu tư cá nhân

Từ 1 câu chuyện vui trong mùa ĐHCĐ vừa rồi, các cổ đông nhỏ lẻ của 1 công ty sản xuất gỗ hoạt động lâu năm, doanh thu, lợi nhuận ổn định luôn chia cổ tức tiền mặt đều đặn tuy nhiên khả năng tăng trưởng khá khó khăn nên cổ đông đề xuất dời xưởng sản xuất sang 1 vị trí khác, có thể đi thuê, vị trí xưởng hiện tại rất đẹp dùng khai thác dự án bất động sản. Hay 1 câu chuyện khác về vấn đề thu hồi đất, bồi thường, hỗ trợ tái định cư đối với dự án sân bay Long Thành, thượng tướng Lê Chiêm đã nói rằng “Cán bộ ta mua hết đất Long Thành rồi”, quả thực không những cán bộ mà hàng loạt các công ty bất động sản, đại lý mọc lên như nấm tại các khu vực xung quanh khiến giá đất tăng lên rất cao gây khó khăn cho công tác bồi thường, giải phóng mặt bằng. Những câu chuyện trên cũng cho thấy phần nào lý do mà các Công ty muốn đầu tư sinh lời lại nghĩ ngay tới làm bất động sản mà không phải các ngành nghề khác, còn rất nhiều các Tập đoàn lớn khác ít nhiều cũng có những dự án bất động sản tại vị trí đẹp để tận dụng được đà tăng trưởng của ngành này trong các năm vừa qua trong khi tại phân khúc trung bình thấp vẫn đang thiếu hụt nguồn cung trầm trọng.

Ở góc nhìn của nhà đầu tư, việc rót vốn vào một ngành nghề không liên quan là một câu hỏi rất to cho các cổ đông nhỏ lẻ vì họ sợ rơi vào trường hợp “ốc còn chưa mang nổi mình ốc”, khi tiền rót sang những lĩnh vực khác nhưng thu nhập căn bản đột ngột sụt giảm tạo thế khó cho toàn bộ HĐKD. Nên khi đầu tư vào 1 công ty, họ cần biết rõ lý lịch, thành tích và thành tựu của những người nắm giữ vị trí triển khai dự án này để cổ đông có căn cứ đặt niềm tin. Nếu là dự án hoàn toàn mới mẻ, ban lãnh đạo cần trình bày quy mô, tính khả thi của dự án (ROI), thời gian thu hồi vốn cho cổ đông, phải rất chi tiết để cổ đông có quyền tiếp cận và tự đánh giá. Một dự án nhỏ so với quy mô tài sản sẽ không đáng để đầu tư dù cho nó có thành công tốt đẹp, trường hợp này cổ đông có thể đánh giá nhanh nhưng dự án to hơn chiếm khoảng từ 15% tổng tài sản trở lên cổ đông lại hoàn toàn không có thông tin gì về khoản đầu tư này thì bản chất của công ty không mang tính đại chúng, quyền lực vẫn rất tập trung và không thể kéo được các cổ đông gắn bó dài hạn.

Các kế hoạch thường được đặt ra với nhiều xác suất, kịch bản khác nhau nhưng không có kế hoạch nào lại thất bại trên giấy cả, các nhà tư vấn cũng như ban lãnh đạo thường có xu hướng đưa ra các kịch bản lạc quan nhiều hơn. Khi thất bại trên thực tế hoặc không hoàn thành kế hoạch các công ty thường có chung 1 kiểu giải trình là do tác động của các nhân tố ngoại cảnh: nguyên vật liệu, chi phí đầu vào tăng, giá bán đầu ra giảm ,cạnh tranh cao..…mà không phải do lỗi của việc quản trị công ty và chiến lược kém, các công văn giải trình rất ngắn gọn khiến cổ đông càng thêm thắc mắc. Báo cáo thường niên nói nhiều về những việc làm được, những điều tích cực và những nỗ lực hơn là nói về điểm yếu, thách thức và những rủi ro hay ít nhất là chiến lược để cải thiện cùng những hành động rất cụ thể khác.

Một số công ty khác có tình hình hoạt động rất thuận lợi, kết quả tăng đột biến thì ban lãnh đạo lại vội vàng “bổ quả mít” ra chia luôn, bằng cách chia ESOP, cổ tức bằng tiền thật cao, sau đó lượng tiền còn lại tiếp tục mua cổ phiếu quỹ trong khi giai đoạn bùng nổ mạnh của lợi nhuận đã trôi qua và xu hướng lợi nhuận đó vốn không bền vững. Khi thị trường rơi vào giai đoạn khó khăn trở lại, lợi nhuận sẽ nằm gọn trong lượng hàng tồn kho rớt giá, chậm luân chuyển. Trích trong cuốn sách Outsiders (William N. Thorndike) kể từ 8 CEO xuất chúng nhất tại nước Mỹ, họ có những chiến lược không được số đông người trong thời đại đó chấp nhận và cổ tức tiền không phải phương án tối ưu mà chỉ là phương án sau cùng, sau vài chục năm mang lại hiệu suất sinh lời cao cho cổ đông, khi không còn kế hoạch nào tốt hơn thì cổ tức tiền mặt mới được cân nhắc tới, về chiến lược đầu tư thì rất là rõ nét và chỉ tập trung vào tối ưu theo đúng 1 triết lý đề ra, ví dụ tối thiểu hóa chi phí, tối ưu dòng tiền…không chạy theo phong trào, họ rất nhạy bén và vô cùng kỷ luật.

Ông Warren Buffett đã từng nói rằng “Khi thất bại, lời nói trở nên thật hữu dụng”, quan điểm của ông coi cổ đông là những đối tác và là người chủ thực sự của công ty, nên ông luôn thẳng thắn thông báo không chỉ tin tốt mà cả những tin xấu. Nhiều ban lãnh đạo không thấy được lợi ích nào của việc thu hút các Cổ đông dài hạn ngoài việc “phiền phức và tốn nhiều nguồn lực” để xây dựng 1 hệ thống phản hồi 1 cách hiệu quả, khách quan cho Cổ đông, căn bản là những điều “mất” thì mọi người sẽ thấy ngay nhưng những điều “được” thì phải cần rất nhiều thời gian. Một nguyên tắc sâu xa cần phải suy nghĩ trong trường hợp này là việc “đúng” trong dài hạn sẽ “dễ hơn” đúng trong ngắn hạn, tất cả đều phải được chuẩn bị và tích lũy.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]