“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

I. Khởi đầu với những bộ óc thiên tài

John Meriwether thành lập Long-Term Capital Management vào năm 1994 và trước đó ông đã tận hưởng một sự nghiệp huyền thoại kéo dài hai thập kỷ trong vai trò người đứng đấu nhóm giao dịch chênh lệch giá thu nhập cố định (fixed-income arbitrage) và phó chủ tịch ở Salomon Brothers. Ở Salomon, ông tập hợp xung quanh mình một số đầu óc sáng láng nhất trong ngành.

Michael Lewis, người đã khởi nghiệp ở Salomon Brothers, viết trên tờ New York Times: “Meriwether giống như một biên tập viên tài năng hay một đạo diễn xuất sắc: ông đánh hơi ra những người khác thường và có năng lực thuyết phục được họ mang tài năng của họ đi theo ông….Meriwether đã tự xác định cho mình sứ mệnh lập nên một kiểu đường sắt ngầm chạy từ những chương trình thạc sĩ tài chính và toán tốt nhất vào thẳng sàn giao dịch của Salomon”. Robert Merton, kinh tế gia sau này sẽ trở thành một nhà tư vấn ở Salomon Brothers, và sau này nữa, là đối tác góp vốn ở Long-Term Capital, than phiền rằng Meriwether đã ăn cắp cả một thế hệ học giả tài năng.

Thế hệ học giả tài năng này bao gồm Eric Rosenfeld, tốt nghiệp MIT (Viện công nghệ Massachusetts), giáo sư trợ giảng ở Trường Kinh doanh Harvard, và Victor J.Haghani, đã lấy thạc sĩ tài chính ở Trường Kinh tế London. Cũng trong nhóm của ông có Gregory Hawkins, lấy tiến sĩ kinh tế tài chính từ MIT, và Lawrence Hilibrand, đã lấy hai bằng ở MIT. Ngoài các ngôi sao nhạc rock đó, Long-Term còn chiêu mộ David Mullins, cựu phó chủ tịch Ban Thống đốc Cục Dự trữ Liên bang Hoa Kỳ. Mục tiêu của Meriwether là thông minh hơn tất cả mọi người, và lợi thế này sẽ được duy trì suốt một thời gian dài.

Meriwether mở Long-Term Capital Management với hai người khổng lồ nữa trong giới học thuật tài chính cùng ông, cả hai người đều nhận giải Nobel. Một người là Robert Merton, có bằng cử nhân khoa học toán ứng dụng ở Đại học Columbia, thạc sĩ khoa học ở Viện Công nghệ California, và tiến sĩ kinh tế ở MIT. Trước khi gia nhập Salomon Brothers, Merton dạy ở Trường Quản trị Sloan, MIT, cho tới năm 1988, rồi chuyển sang Đại học Harvard. Lý lịch của ông không tì vết, và ảnh hưởng của Merton với thế giới tài chính là điều không phóng đại. Stan Jonas, một phù thủy chuyên về các sản phẩm phái sinh, từng nói “Hầu hết mọi thứ khác trong ngành tài chính là một ghi chú cho những gì Merton đã làm vào những năm 1970”

Meriwether còn chiêu mộ Myron Scholes, người đồng sáng tạo mô hình định giá quyền chọn Black Scholes. Scholes có bằng thạc sĩ quản trị kinh doanh và tiến sĩ ở Trường Kinh doanh Booth, Đại học Chicago. Sau đó ông tiếp tục làm việc ở Trường Quản trị Sloan, MIT trước khi trở về dạy ở Chicago. Tới khi đó hẳn đã rõ lý lịch công tác ở hãng Long-Term Capital Management là không thua kém ai hết. Thậm chí chưa có thứ gì được gần như thế trong ngành tài chính. Trong một bài báo trên Fortune, Carol Loomis nói “Có thể có nhiều điểm IQ trên mỗi foot vuông ở đó hơn bất cứ định chế hiện hữu nào”. Họ cao hơn tất cả những người khác một bậc, và họ biết điều đó. Scholes từng mô tả bản thân họ “Không phải một quỹ. Chúng tôi là một công ty tài chính-công nghệ”

Mức đầu tư tối thiểu được yêu cầu ở Long-Term là 10 triệu đô la và phí quản lý của họ là 2 và 25, trên mức tiêu chuẩn của ngành là 2 và 20. Mức đầu tư tối thiểu cao và mức phí trên trung bình không làm giới đầu tư nản chí. Những đầu óc thông minh nhất thu hút được khách hàng thông minh nhất và lớn nhất “bao gồm David Komansky, người đứng đầu Merrill Lynch; Donal Marron, giám đốc điều hành Paine Webber; và James Cayne, giám đốc điều hành Bear Stearns”. Họ cũng nhận tiền từ những định chế khổng lồ như Ngân hàng Đài Loan, quỹ hưu trí Kuwait, và Cục Đất đai và Phát triển Hong Kong. Ngay cả ngân hàng trung ương Ý, vốn nổi tiếng với việc không đầu tư vào các quỹ đầu cơ, cũng bỏ vào 100 triệu đô la Mỹ.

Long-Term Capital Managemnent mở cửa vào tháng 2 năm 1994 với 1.25 tỷ đô la, quỹ đầu cơ lớn nhất mở cửa cho tới thời điểm bấy giờ. Thành tích của họ rất tốt ngay sau khi mở cửa. Trong 10 tháng đầu tiên sau khi mở cửa, họ kiếm được lợi nhuận 20%. Vào năm 1995, quỹ có lợi nhuận 43% và năm 1996 là 41% mỗi năm, khi mà tổng lợi nhuận của họ là 2.1 tỷ đô la Mỹ:

“Để hiểu con số ấy trong bối cảnh đó, nhóm nhỏ những giao dịch viên, nhà phân tích, và nhà nghiên cứu này, với dư luận nói chung và được chiêu mộ vào ngành kinh doanh bí ẩn và lạ lùng bậc nhất, đã kiếm được trong năm đó nhiều hơn những gì McDonald’s kiếm được khi họ bán bánh mì kẹp thịt khắp thế giới, nhiều hơn Merrill Lynch, Disney, Xerox, American Express, Sears, Nike, Lucent hay Gillette – tức những công ty được điều hành vào loại tốt nhất và những thương hiệu nổi tiếng nhất trong giới kinh doanh Mỹ”

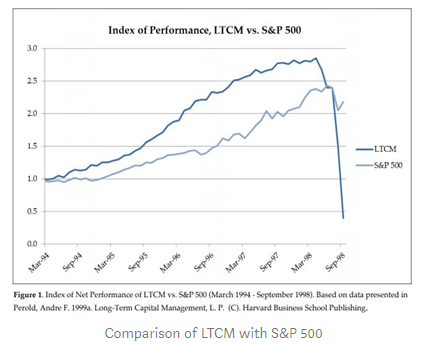

Long-Term Capital Management thực sự thành công vang dội. Lợi nhuận của họ cao, với tháng để mất tiền tệ nhất của họ chỉ giảm 2.9%. Mọi chuyện tốt đẹp tới mức gần như bất khả. Vào mùa thu năm 1997, Robert Merton và Myron Scholes đều được trao giải Nobel kinh tế. Về thành tựu của họ, The Economist viết rằng họ đã biến “quản trị rủi ro từ một trò đoán mò thành một khoa học”. Mức lợi nhuận của họ cứ tiếp tục như thế và họ đã xoay sở tăng gấp 4 lần vốn mà không trải qua một quý nào thua lỗ.

II. Khi IQ trở thành con dao 2 lưỡi.

Nhưng thời kỳ tốt đẹp không kéo dài mãi, vì ở Phố Wall, những chiến lược chiến thắng như thế có xu hướng có tuổi thọ ngắn ngủi. Những kết quả lớn dẫn tới sự ghen ăn tức ở, và cuối cùng, mọi bí mật giao dịch bị tuồn ra ngoài. Các chiến lược kiếm lời chênh lệch giá của Long-Term cũng không ngoại lệ. Như Eric Rosenfeld, một giao dịch viên của Long-Term đã nói “Tất cả những người khác bắt đầu đuổi kịp chúng tôi. Chúng tôi đặt một lệnh giao dịch, nhưng khi chúng tôi bắt đầu thắng được một chút, cơ hội đó sẽ biến mất”. Vì các cơ hội ngày càng ít xuất hiện, tới cuối năm 1997, sau khi có lợi nhuận 25% (17% sau khi trừ phí), họ quyết định chuyển lại 2.7 tỷ đô la Mỹ tiền vốn cho các nhà đầu tư ban đầu. Họ chuyển lại tất cả số tiền đã được đầu tư sau năm 1994 cũng như lợi nhuận của các khoản đầu tư trước ngày đó.

Chuyện này trở thành rắc rối vì các cơ hội tìm kiếm không đủ lớn để khởi đầu, nên chiến lược của họ đòi hỏi rất nhiều đòn bẩy. Nhưng khi họ trả lại 2.7 tỷ đô la, họ không giảm bớt quy mô giao dịch, nên tỷ lệ đòn bẩy tăng từ 18:1 lên 28:1. Theo Loomis, Long-Term không dự tính sẽ kiếm lời quá lớn, và họ tin rằng rủi ro là thấp, nhưng tỷ lệ đòn bẩy của họ cả ở Hoa Kỳ lẫn Châu Âu tăng mạnh. Giờ cứ mỗi một điểm lên xuống trên thị trường, được mất của Long-Term sẽ là 40 triệu đô la Mỹ

Vào tháng 5 năm 1998, khi chênh lệch giữa trái phiếu Hoa Kỳ và quốc tế mở rộng hơn so với các mô hình của họ dự đoán, Long-Term đã thua lỗ 6,7% mức giảm hằng tháng tồi tệ nhất của họ cho tới thời điểm đó. Vào tháng 6, quỹ mất thêm 10% nữa, và họ bắt đầu ở thế nhìn vào nòng súng với mức thua lỗ 14% trong nửa đầu năm đó. Nga là tâm chấn của vòng xoáy lao dốc với Long-Term, vào tháng 8 năm 1998, khi dầu mỏ – mặt hàng xấu khẩu chính của Nga – giảm giá một phần ba và các chứng khoán Nga giảm 75% trong năm đó, tỷ lệ lãi suất ngắn hạn tăng vọt lên 200%. Và rồi các bánh xe bắt đầu rơi rụng với Meriwether và những cộng sự của ông. Tất cả những bộ não trên thế giới cũng không thể cứu họ trước những gì sắp tới.

Long-Term đã đưa khoa học tài chính lên tầm mức cực đoan – tới những ranh giới rất gần với sự điên rồ. Họ đã tính toán lạnh lùng những xuất sắc của mọi động thái với mọi lệnh giao dịch trong danh mục đầu tư của họ. Vào tháng 8 năm 1998, họ tính toán rằng VAR hằng ngày của họ, tức giá trị chịu rủi ro là 35 triệu đô la. Ngày 21 tháng 8 năm 1998 là ngày mà lòng tin của tan biến, cùng với 550 triệu đô la mà họ đã mất. Đó là khởi đầu cho kết thúc.

Tới cuối tháng đó, họ đã mất 1.9 tỷ đô la, khiến quỹ thua lỗ 52% so với cùng kỳ năm trước. Vòng xoáy chết chóc đang ở tốc độ tối đa. “Vào thứ năm, ngày 10 tháng 9, công ty đã mất 530 triệu đô la; vào thứ sáu, 120 triệu đô la. Tuần tiếp theo thua lỗ không ngừng lại: vào thứ hai, Long- Term mất 55 triệu đô la; vào thứ ba, 87 triệu đô la. Thứ tư, ngày 16 tháng 9 là ngày đặc biệt tồi tệ: 122 triệu đô la. Giống như một đại dịch được kể trong Kinh thánh, các khoản tổn thất khổng hề hồi phục”. Vào thứ hai, ngày 21 tháng 9, họ đã mất 553 triệu đô la.

Cuối cùng, trong một nỗ lực ngăn không để các giao dịch thất bại của họ làm nhiễm độc cả hệ thống tài chính, Ngân hàng Dự trữ Liên bang New York tổ chức một cuộc tiếp quản 90% giá trị quỹ, tương đương 3.6 tỷ đô la, cuộc tiếp quản do 14 ngân hàng của Phố Wall dẫn dắt. Long – Term Capital Management sụp đổ ở quy mô mà ngành này chưa từng chứng khiến. Nó lớn gấp hai lần rưỡi so với Quỹ Magellan của Fidelity, và gấp bốn lần quỹ đầu cơ thứ nhì. Quỹ của họ có vốn 3.6 tỷ đô la, trong đó hai phần trăm là của cá nhân họ. Trong hai tuần lệ, mất sạch.

Họ đã có thể tính toán các xác suất về mọi thứ, nhưng họ không thể hiểu xác suất của sự sụp đổ. Bài học những người trần mắt thịt chúng ta có thể học được từ vụ sụp đổ có ảnh hưởng sâu sắc này thật rõ ràng: Trí thông minh kết hợp với sự tự tin quá mức là một công thức nguy hiểm khi bước ra thị trường.

Trích trong sách “Big Mistakes” của tác giả Michael Batnick

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]