Thương vụ này được trích trong cuốn “22 thương vụ đầu tiên và bài học đắt giá từ những sai lầm” của tác giả Glen Arnold:

Năm 1966, cổ phiếu của Disney được bán dưới 10 lần so với thu nhập trên mỗi cổ phiếu của năm trước. Điều đó có nghĩa là cổ phiếu của Disney có hệ số giá trên thu nhập (PE) ít hơn 10. Disney đã kiếm được lợi nhuận trước thuế 21 triệu đô la vào năm 1965 và có vốn hóa thị trường từ 80 triệu đến 90 triệu đô la. Hơn nữa, nó còn có nhiều tiền hơn nợ. Cảm giác đầu tiên trên Phố Wall là bất chấp thành công gần đây của nó với siêu phẩm Mary Poppins, nó không không hề có tiềm năng nên sẽ có ít triển vọng tăng tưởng, phải chăng nó sẽ suy giảm?

Hành động của Buffett

Một phần quan trọng trong nghiên cứu của Buffett là đi và ngồi trong rạp chiếu phim, được bao quanh bởi một lũ trẽ đang xem Marry Poppins. Ông có thể thấy chúng yêu thích các sản phẩm của Disney như thế nào. Và ông có thể thấy rằng với các sản phẩm có giá trị này, mọi người, hết thế hệ này đến thế hệ khác, sẽ tiếp tục trả tiền cho phim của Disney. Ví dụ, điều tuyệt vời về Bạch Tuyết là một khi nó được thực hiện và bạn đã bỏ hết chi phí, bạn có thể sử dụng nó hết lần này đến lần khác. Cứ mỗi 7 năm lại có một thế hệ trẻ con quan tâm đến nó. Hơn nữa, bạn có thể tận dụng sự yêu thích các nhân vật dưới nhiều hình thức khác nhau, từ việc cấp phép cho túi trẻ em và áo phông cho tới các công viên giải trí. Và Mickey Mouse không có người đại diện (không giống như, giả sử, Tom Cruise), những người có thể có thể chiếm nhiều giá trị tạo ra từ một bộ phim thương mại cho khách hàng của họ

Buffett và Munger cũng đã ghé thăm Disneyland ở California và đi xung quanh phân tích giá trị những chuyến đi. Buffett đã gặp Walt Disney và rất ngưỡng mộ lòng tận tụy đối với công việc và nhiệt thành lan tỏa của ông. Disney chỉ cho Buffett một khu vực vừa được lắp đặt mang tên Cướp biển Caribbe. Chỉ riêng khu vực này đã tiêu tốn mất 17 triệu đô la – khoảng một phần năm vốn hóa thị trường của công ty. Buffett sau đó đã châm biến rằng “Hãy tưởng tượng sự phấn khởi của tôi – một công ty được bán với giá chỉ bằng năm khu vực vui chơi!”

Logic của Buffett – đậm chất của Fisher và Munger nhiều hơn của Graham

Buffett đã dành rất nhiều sự quan tâm tới tài sản vô hình của Disney và ít quan tâm đến tài sản trên bảng cân đối kế toán. Chỉ riêng thư viện phim đã trị giá bằng giá mua, mặc dù các tài sản này không bao giờ được cho vào bảng cân đối – các bộ phim được đánh giá với giá trị bằng không! Buffett mô tả quá trình suy nghĩ của mình như sau:

“Năm 1966, người ta nói, ‘Ồ Marry Poppins năm nay thật tuyệt vời, nhưng họ sẽ không làm một bộ phim nữa về Mary Poppins trong năm sau đâu, nên thu nhập sẽ giảm sút!’. Tôi không quan tâm nếu thu nhập thực sự giảm sút. Bạn biết bạn vẫn sẽ được xem Mary Poppins trong bảy năm nữa…Ý tôi là không có một hệ thống tốt hơn để có thứ mà về cơ bản, bán có một vụ mùa với mỗi 7 năm, nơi bạn được tính phí nhiều hơn sau mỗi lần….Tôi đã ra ngoài để gặp Walt Disney. Chúng tôi ngồi xuống và ông ấy nói với tôi toàn bộ kế hoạch của công ty – ông ấy đã không thể tử tế hơn. Đó là một trò đùa. Nếu ông ấy tới một vài nhà đầu tư mạo hiểm lớn, hoăc một số công ty lớn của Mỹ, nếu ông ấy là một công ty tư nhân, và nói ‘Tôi muốn anh mua chúng tôi’…họ có thể sẽ mua dựa trên giá trị là 300 hay 400 triệu đô la Mỹ. Thực tế rằng nó cứ ở đó trên thị trường mỗi ngày đã thuyết phục mọi người tin rằng 80 triệu đô la là một định giá thích hợp. Về cơ bản, họ bỏ qua nó bởi vì nó quá đỗi quen thuộc. Nhưng điều này xảy ra một cách định kỳ trên Phố Wall.”

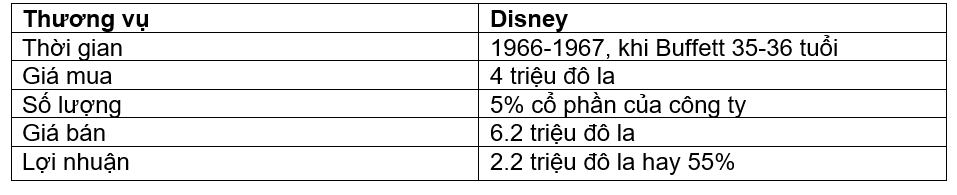

Quỹ đối tác Buffett đã mua 5% cổ phần công ty với giá 4 triệu đô la. Buffett bán nó trong năm sau với giá 6.2 triệu đô. Mặc dù thương vụ này mang lại lợi nhuận tốt, nhưng Buffett đã bán quá sớm. Buffett cho biết, “Quyết định mua vào năm 1966 có vẻ thông minh….nhưng chủ tịch của các bạn đã hủy hoại nó (bằng cách bán vào năm 1967).” Ông đang đề cập đến thực tế là giá thị trường của Disney hiện tại (tháng 2/2020) là 254 tỷ đô la, tức gấp 63.500 lần lúc ông mua và gấp 40.900 lần với giá ông bán ra năm 1967.

Bài học đúc kết:

1. Quý ông Thị trường có thể là một chú voi Dumbo. Không phải lúc nào cũng thế, nhưng đôi khi là vậy. Hãy có tầm nhìn dài hạn. Các nhà đầu tư trong tổ chức có thể tập trung vào ngắn hạn. Hãy thử nghĩ xa hơn họ bằng cách xem xét vị trí của công ty khi tình trạng ảm đạm hiện tại kết thúc

2. Các doanh nghiệp cần ít vốn bổ sung để tạo ra lợi nhuận gia tăng có thể là một mỏ vàng. Disney đã sử dụng chu kỳ 7 năm để phát hành lại các sản phẩm được yêu thích trước đây cho thế hệ trẻ mới với chi phí bổ sung rất ít. Và nó đã có thể sử dụng các bộ phim thương mại ở các định dạng mới khi chúng đã xuất hiện, từ VHS tới các lần tải xuống, với chi phí bổ sung rất nhỏ. Các doanh nghiệp này có thể mang lại lợi nhuận rất cao cho mức vốn đầu tư

3. Lại câu chuyện thùng nước ngọt. Buffett đã gặp Walt Disney, ông khảo sát thương hiệu cũng như sản phẩm của công ty tại Disneyland và rạp chiếu phim

4. Quan sát chất lượng trong cuộc sống hằng ngày. Thật dễ dàng để xem xét chất lượng sản phẩm hoặc dịch vụ của một số công ty bằng cách mở to đôi mắt của bạn

5. Không bán quá sớm. Buffett bán cổ phiếu của Disney vào năm 1967 với lợi nhuận 55% và tự trách móc bản thân vì đã làm việc. Hẳn ông đã kiếm được nhiều tiền hơn nếu nắm giữ cổ phần trong nhiều thập kỷ tới

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]