(Trong khi giá cổ phiếu của Costco không rẻ, nhà đầu tư giá trị Nicolas Sleep chia sẻ một số góc nhìn chuyên sâu rất lôi cuốn của mình về công ty và đưa ra những dẫn chứng xuất sắc về triển vọng dài hạn của doanh nghiệp).

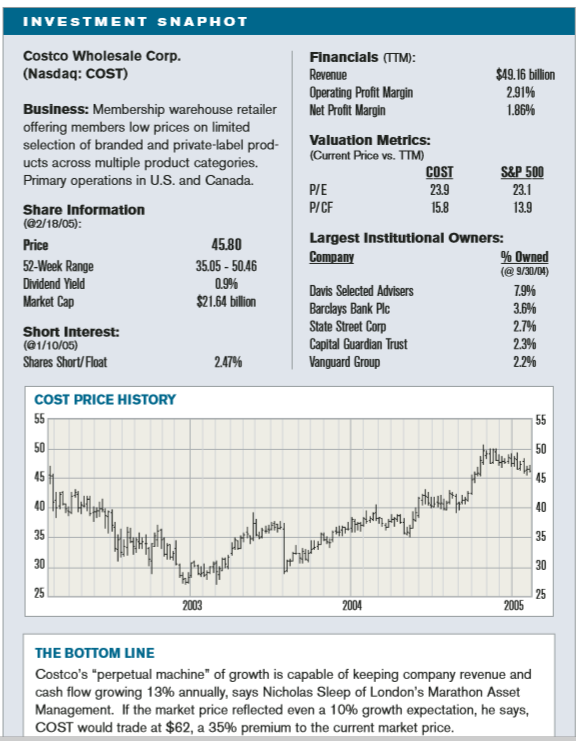

Các nhà đầu tư giá trị từ lâu đã bị thu hút bởi Costco Wholesale Corp. Công ty có 1 triển vọng tăng trưởng dài hạn ấn tượng và bền vững với phong cách quản trị cổ hủ và chính sách cho nhân viên, phó chủ tịch Berkshire Hathaway ông Charlie Munger nằm trong ban quản trị -thêm vào đó, những tay săn mói hời đều yêu thích cổ phiếu này. Không có nhiều nhà đầu tư giá trị nắm giữ cổ phiếu, một phần vì nó có biên lợi nhuận ròng rất thấp –thấp hơn 2% -và giá cổ phiếu ít khi ở mức rẻ, đang giao dịch hôm nay ở P/E 24 lần EPS trượt 4 quý.

Vì vậy, chúng tôi không kì vọng điều gì đó mới mẻ khi chúng tôi bước vào đọc và thảo luận về Costco trong lá thư thường niên gửi nhà đầu tư của Nicolas Sleep (London’s Marathon Asset Management). Nhưng cách nhìn của Sleep, những tranh cãi và những phân tích –“phong cách Munger” trong nội dung đã thuyết phục chúng tôi rằng giá trị nội tại của Costco cao hơn so với những gì mà chúng tôi suy nghĩ. Chúng tôi dõi theo ông ấy để học thêm rằng tại sao ông ấy tin rằng, đó không phải là 1 khoản đầu tư 1 đôla với giá 50 cent lại có 1 triển vọng dài hạn tuyệt vời.

Khách hàng thực sự là vua

Các nhà bán lẻ thường thích khoác lác rằng “khách hàng là vua” nhưng không ai sống với triết lý này bằng Costco. Điều này bắt đầu với việc công ty đã đàm phán với các nhà cung cấp như thế nào. Như Sleep đã lưu ý:

“Chìa khóa của Costco trong việc thỏa thuận với nhà cung cấp là số lượng hàng hóa cố định là 4.000 SKUs, với những nhà cung cấp đề xuất những mức giá tốt nhất cho khách hàng để chiếm lấy 1 phần không gian trong Costco. Trái ngược với những thông lệ của ngành, khi các siêu thị nơi họ chấp nhận các nhà cung cấp trả giá cao nhất cho tiền thuê không gian như 1 người chủ nhà (gọi là Slotting fee trong ngành). Rất nhiều siêu thị kiếm tiền từ nhà cung cấp. Costco kiếm tiền bằng cách bán hàng cho khách hàng”.

Costco cố định giá bán lẻ tại mức tối đa là hơn 14% so với toàn bộ chi phí của công ty –điều này không có ngoại lệ. Quy tắc giá cả (pricing discipline) này thâm chí Walmart thiết lập tại mức 20% -thu hút sự trung thành của khách hàng. Khi công ty nâng mức phí thành viên lên 45 đô, tỷ lệ gia hạn của thành viên hầu như không thay đổi ở mức tuyệt vời quanh 86%. Sức mạnh thực sự trong chiến lược của Costco và nguồn gốc lợi thế cạnh tranh theo Sleep nằm ở cách mà công ty tái đầu tư vào mối quan hệ với các khách hàng. Khi Costco mở siêu thị mới, sự tiết kiệm trong lợi thế nhờ quy mô tiếp tục chuyển sang cho các khách hàng. Khách hàng lại được mua với giá tốt hơn, doanh thu từ đó tiếp tục tăng mạnh ở cả siêu thị cũ và mới. Như Sleep viết:

“Trong văn phòng của chúng tôi có 1 cái bảng trắng nơi mà chúng tôi đưa ra rất ít những ý tưởng và mẫu hình đầu tư mà chúng tôi có thể hiểu được. Costco là 1 ví dụ tuyệt vời nhất mà chúng tôi có thể tìm thấy: lợi thế quy mô được chia sẻ cho các khách hàng. Chúng tôi thường hỏi công ty sẽ làm gì nếu có 1 khoản lợi nhuận bất ngờ, đa phần không ai trả lời rằng “đưa nó quay ngược trở lại cho khách hàng”. Làm cách nào Wallstreet có thể chấp nhận điều này? Đây là lý do giải thích tại sao việc cạnh tranh với Costco là rất khó. Công ty đang quản lý việc kinh doanh 1 cách làm tăng khả năng sinh lời trong tương lai dài”

Bằng cách chia sẻ những chi phí của việc tăng trưởng, Costco kiếm được trên mỗi foot vuông là 830 đô, mức làm các đối thủ khác trong ngành phải đố kỵ. Walmart’ Sam’s Club kiếm được khoảng 500 đô mỗi foot vuông, trong khi BJ’s Wholesale Club khoảng 400 đô. Thậm chí quan trọng hơn, Sleep ước lượng những siêu thị cũ của Costco –mở được ít nhất 5 năm –tạo ra doanh thu là hơn 1.000 đô 1 foot vuông.

Vấn đề biên lợi nhuận?

Kỷ luật xác định giá bán của Costco, theo định nghĩa, giữ biên lợi nhuận thấp –tại mức 1.9%, hơn 1 nửa so với Walmart (3.6%) và Target (4.1%). Sleep tranh cãi rằng Wallstreet tập trung vào biên lợi nhuận là có cái nhìn ngắn hạn:

“Sự thực, công ty có biên lợi nhuận thấp, nhưng quan điểm này rất rõ ràng. Công ty trì hoãn lợi nhuận ngày hôm nay để kéo dài vòng đời của việc nhượng quyền thương mại (franchise). Wallstreet sẽ yêu thích lợi nhuận hiện tại hơn, nhưng họ bị ám ảnh với các kết quả ngắn hạn. Costco có thể đạt mức biên lợi nhuận của Walmart bằng cách nâng giá bán lên một chút và cổ phiếu sẽ được giao dịch ở mức 11 lần lợi nhuận, nhưng điều đó sẽ tốt cho kết quả kinh doanh? Chúng tôi nghĩ là không, bởi vì điều này khiến cho các đối thủ cạnh tranh có thể bắt kịp.

Việc biên lợi nhuận bị áp lực trong những năm gần đây là do tỷ trọng chi phí bán hàng &quản lý/doanh thu tăng lên, đây là kết quả của việc chi phí cho trung tâm phân phối và kho, tăng lương và thưởng cho nhân viên. Đây là 1 dấu hiệu của sự rắc rối? Không hề, Nicolas giải thích “Chúng tôi rất rõ ràng trong việc phân biệt chi phí “tốt” và chi phí “xấu”, ông ấy nói. Trong những trường hợp này, Costco đang đầu tư vào những việc quan trọng hỗ trợ cho sự tăng trưởng của công ty. Với hệ thống kho bãi mới, hiệu quả tài chính sẽ thể hiện ngay trong năm nay.Và một sự gia tăng nhẹ trong lương cho nhân viên giúp Costco có tỷ lệ giữ lại các nhân viên nhiều gấp đôi so với đối thủ, điều mà Sleep quan sát thấy có sự tác động tích cực tới dịch vụ khách hàng và đóng góp to lớn cho tỷ lệ duy trì khách hàng.

Vẫn là 1 công ty trong giai đoạn sớm của vòng đời

Thậm chí với doanh thu đạt 50 tỷ đô, Sleep đưa ra 1 dẫn chứng thuyết phục về sự tăng trưởng của công ty, thông qua việc mở rộng khu vực địa lý, gia tăng việc thâm nhập thị trường và sự tăng trưởng theo chu kỳ trong các cửa hàng cũ tạo ra hiệu quả quy mô và mức giá bán thấp hơn.

“1/3 số siêu thị được đặt tại California, khoảng 1 nửa trong số đó ở bờ Tây, ban quản trị luôn đánh giá thấp sự bão hòa. Tại Los Angeles, ví dụ, sau khi sát nhập với Price Club vào năm 1993, Costco nghĩ rằng 31 siêu thị là quá nhiều cho nhu cầu thị trường, nhưng ngày nay là 36. Hơn nữa, tại Seattle và Alaska, mức độ sử dụng thẻ thành viên đáng kinh ngạc lên tói 65% các hộ gia đình, nhưng trong hầu hết các thị trường khác, tỷ lệ này dưới 10%”.

Với tất cả những điều kể trên, Sleep ước lượng rằng Costco có thể thận trọng gia tăng doanh thu và dòng tiền tự do 13% mỗi năm trong 1 tương lai có thể dự đoán trước –4% từ việc cải thiện vòng quay tài sản của các siêu thị mới mở khi chúng trưởng thành (mature), 4% từ các cửa hàng đã trưởng thành và 5% từ các cửa hàng mới.

“Đây là 1 công ty trong giai đoạn sớm của chu kỳ, nó sở hữu con hào cạnh tranh đang được đào sâu hơn nữa khi công ty trở nên lớn hơn và giá trị nhận được của khách hàng sẽ nhất quán đi cùng sự tăng trưởng của công ty”. Slepp nói, định nghĩa khái niệm này là “cỗ máy tăng trưởng mãi mãi”.

Thị trường, gần đây định giá Costco tại mức 46 đô la, đây là mức không hào phóng so với những kì vọng tăng trưởng. Sleep tính toán rằng nếu giá cổ phiếu của Costco được định giá phản ánh mức tăng trưởng chỉ 10%/năm, giá cổ phiếu sẽ giao dịch ở mức 62 đô la ngày hôm nay. Thậm chí tại mức giá này, ông ấy sẽ không bán, ông ấy nói rằng, ông kì vọng mức tăng trưởng sẽ tốt hơn như vậy.

Điều gì có thể sai? Walmart với Sam’s Club, có thể thực hiện 1 cuộc tấn công trực tiếp để đe dọa vị thế của Costco. Sleep xem việc này là không có khả năng, khi Costco đang thể hiện năng lực tốt hơn để đối đầu trực tiếp với các siêu thị chiết khấu khổng lồ. CEO Jame Sinegal, 68 tuổi, là kiến trúc sư của văn hóa độc nhất và kỷ luật của Costco, có thể là một cú thổi bay. Sleep chỉ ra rằng, Sinegal không có dấu hiệu chậm lại, ban điều hành nhiều kinh nghiệm của Costco có thể có người kế nhiệm xứng đáng cho Sinegal.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]