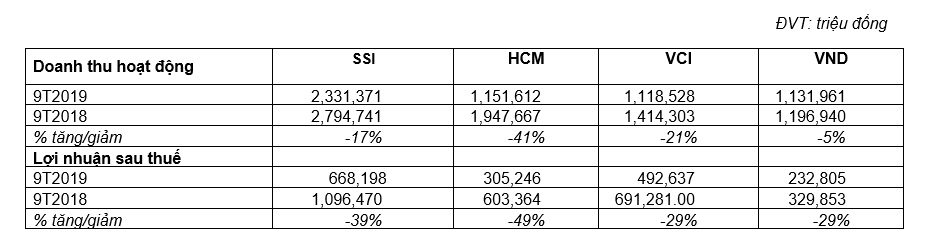

Thanh khoản thị trường 9 tháng đầu năm 2019 giảm 35% so với cùng kỳ, các CTCK thuộc top 10 thị phần môi giới đang chứng kiến sự sụt giảm về lợi nhuận chóng mặt trong 9 tháng năm 2019. Ngay cả các công ty đầu ngành là CTCP Chứng khoán SSI với doanh thu hoạt động giảm 17%, lợi nhuận sau thuế giảm 39%, SSI cũng vừa xin ý kiến ĐHCĐ về việc điều chỉnh mục tiêu lợi nhuận trước thuế về 1.100 tỷ đồng (giả 35,3% so với kế hoạch đề ra), xin tăng vốn điều lệ lên 6.009 tỷ đồng. CTCP Chứng khoán HSC với doanh thu hoạt động giảm 41%, lợi nhuận sau thuế giảm 49%, một số các công ty lớn khác như:

Có thể nói các CTCK đã “ngấm đòn” từ quy định tại Thông tư 128/2018 của Bộ Tài chính về việc gỡ bỏ sàn phí môi giới, thị trường đang có rất nhiều yếu tố bất lợi cho ngành bên cạnh những yếu tố về vĩ mô tích cực. Cách đây 2 năm, câu chuyện vẫn là top 10 công ty với những cái tên quen thuộc nắm giữ 70% thị phần môi giới. Nhưng có lẽ diễn biến trong 2 năm tới sẽ có nhiều sự khác biệt bên cạnh việc ra đời của thị trường chứng khoán phái sinh, sự cập nhật về công nghệ, sự cạnh tranh của các CTCK ngoại đặc biệt tới từ Hàn Quốc với nguồn vốn lớn, chi phí rẻ, kinh nghiệm từ các thị trường quốc tế như Mirae Asset, Yuanta, chứng khoán KB, KIS, Shinhan. Vừa qua dư nợ margin của Mirae Asset đã vượt qua SSI và dẫn đầu thị trường. Sự đào thải và biến động nhân sự ở các CTCK cũng đang rất cao, một số không thể thích nghi được với sản phẩm phái sinh mới, một số khác “chuyền cành” sang các CTCK ngoại có mức phí hoa hồng cao ngất ngưỡng lên tới 70 –80%. Có thể nói ngành chứng khoán đang rơi vào 1 cuộc cạnh tranh về giá đúng nghĩa, khi cạnh tranh về giá diễn ra thì thương hiệu và chất lượng vẫn là 2 nhân tố quan trọng nhất mà các Công ty cần tập trung để cải thiện, lại là 2 vấn đề thiên về mặt định tính và không rõ ràng trong bối cảnh thị trường còn sơ khai.

Theo quan điểm của một số nhà đầu tư lâu năm trên thị trường, về thương hiệu mạnh của 1 CTCK đi kèm với mạng lưới, quy trình hiệu quả và nguồn lực đáp ứng các nhu cầu của nhà đầu tư. Về chất lượng thể hiện qua việc tư vấn và đồng hành cùng khách hàng, căn bản nằm ở chất lượng của đội ngũ tư vấn. Quan điểm của cá nhân người viết cho rằng, các CTCK cần giải 1 bài toán lớn hơn thương hiệu và chất lượng tư vấn đó là hiệu quả sinh lời thực sự cho nhà đầu tư. Chúng ta đều biết rằng 80-90% đối tượng tham gia thị trường đều là những nhà đầu tư cá nhân, nhưng hiệu quả thực sự lại mang lại cho nhóm còn lại trong đó có các CTCK, không thể phát triển bền vững mặc dù có thương hiệu, công nghệ, chất lượng tư vấn tốt nhưng không mang lại hiệu quả thực cho nhà đầu tư.

Ở 1 thị trường sơ khai, nơi tiêu cực còn diễn ra nhiều, nơi niềm tin của các cá nhân vào ý kiến tư vấn còn rất thấp thì nguồn vốn của 1 CTCK lại đang đem lại lợi thế cạnh tranh cho những công ty này, ví dụ các CTCK ngoại phía trên, họ có nguồn giá rẻ từ Tập đoàn mẹ hoặc vay USD với lãi suất rất thấp, trong bối cảnh vĩ mô Việt Nam ổn định, dự trữ ngoại hối dồi dào Chính phủ có thể can thiệp nhằm giữ tỷ giá ổn định để duy trì xuất khẩu, giữ đà tăng trưởng GDP thì chênh lệch từ lãi suất cho vay mang lại đối với nhóm CTCK này sẽ cao hơn phần bị mất giá của VND so với ngoại tệ. Từ đó, tạo tiền đề cho các hoạt động khác như môi giới và IB.

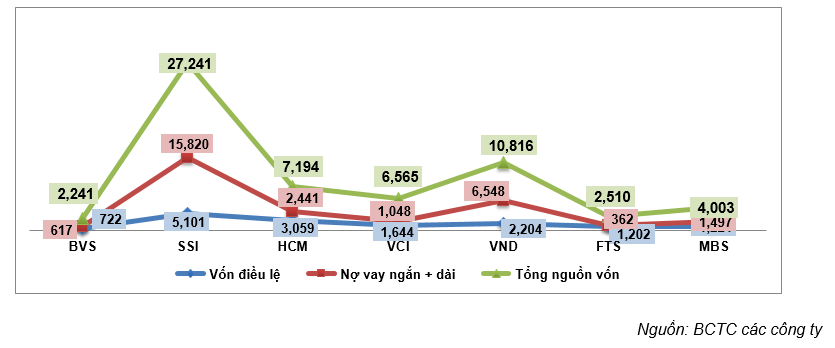

Cơ cấu nguồn 1 số CTCK tới thời điểm cuối quý 3/2019 (ĐVT: tỷ đồng):

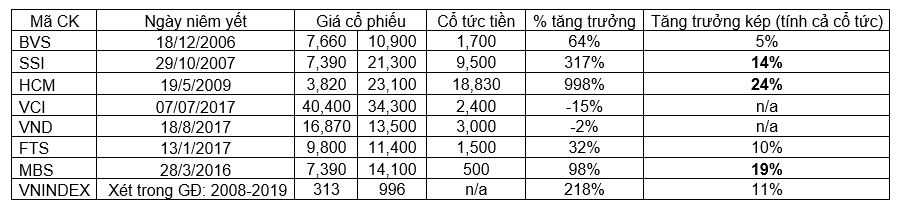

Mirae Asset cũng đã chính thức vượt SSI để trở thành CTCK có vốn điều lệ lớn nhất là 5.500 tỷ đồng. Từng nêu quan điểm của mình về lợi thế cạnh tranh, chủ tịch SSI nêu ý kiến đánh mạnh vào chất lượng dịch vụ nhưng “đôi lúc” cũng phải đồng hành cùng với khách hàng cho thấy sự khắc nghiệt của việc cạnh tranh, và thời điểm đó đang rơi vào chính lúc này. Khái niệm lợi thế cạnh tranh dường như đang “mông lung” và bị đảo ngược lại với bố cảnh thị trường không thuận lợi trong 2 năm qua, cụ thể là trước đó các CTCK có thương hiệu lớn và được công nhận là có chất lượng dịch vụ tốt thường có mức phí giao dịch, lãi cho vay rất cao, khi thị trường diễn biến theo xu hướng đi lên lợi nhuận nhóm này tăng rất mạnh, các CTCK nhỏ kể cả các các công ty ngoại thường “lẹt đẹt” theo sau mà không tài nào vươn lên mạnh mẽ được mặc dù họ vẫn có nguồn vốn giá rẻ, câu chuyện cho thấy “tiền không thành vấn đề” nhưng hiện tại “rất nhiều tiền lại đang là vấn đề”, đặc biệt cùng 1 đồng tiền nhưng giá rẻ hơn. Thị trường đi ngang hoặc đi xuống, “chất lượng tư vấn” lại không thể hiện sự khác biệt giữa các CTCK vì căn bản các công ty đưa ra kế hoạch dựa trên thanh khoản và xu hướng thị trường, mọi dự đoán về xu hướng đều không mang lại hiệu quả thực, khi những nhà giao dịch chán nản và rút bớt tiền, hướng tới việc tự ra quyết định thì chi phí họ phải trả sẽ là yếu tố họ “để mắt” tới đầu tiên. Với lãi suất cho vay chỉ khoảng 8-9%/năm so với 13-14%/năm thì chênh lệnh này cũng rất đáng để các nhà giao dịch liên tục thay đổi quyết định. Kết quả này đang thể hiện rất rõ là lợi nhuận của nhóm CTCK ngoại lại gia tăng mạnh mẽ khi thị trường không thuận lợi trong 2 năm vừa rồi.

Chiến lược của các CTCK ngoại rất đơn giản với nguồn vốn mạnh, đẩy mạnh cho vay ký quỹ, chấp nhận “lỗ chiến lược” mảng môi giới để hút nhân sự tiềm năng. Câu chuyện này có thể ví tương tự như Grab, Uber lấy đi thị phần của taxi truyền thống, họ sẵn sàng “đốt tiền” để dành được thị phần, users để tích hợp thêm các nền tảng công nghệ khác tạo thành 1 hệ sinh thái, nhưng điểm khác biệt là các CTCK ngoại họ không lỗ mà đã có lời ngay từ chênh lệch cho vay, mảng này sẽ nuôi sống toàn bộ công ty. Tuy nhiên, tất cả quá trình phát triển nhanh đều đem lại hệ quả từ nợ xấu do việc quản trị rủi ro không tốt, vấn đề là nếu họ chấp nhận luôn các yếu tố này là tất yếu của quá trình chiếm lĩnh thị trường, chấp nhận đốt thêm rất nhiều tiền nữa song song với việc hoàn thiện các mảng kinh doanh thì bức tranh về ngành sẽ rất khác. Hiện các CTCK nội có quy mô nhỏ đang rất khó khăn, kể cả HĐQT, ban giám đốc đều phải nhảy vào và đi “bán hàng”.

Trong khi miếng bánh chưa kịp nở ra thì cạnh tranh lại được đẩy lên cao, số lượng tài khoản chứng khoán cá nhân tăng nhưng không có con số thống kê chính thống vì 1 cá nhân có thể mở nhiều tài khoản. Thực ra các CTCK nội có lợi thế rất lớn là những thành viên tham gia tạo lập và xây dựng thị trường từ những viên gạch đầu tiên, họ rất am hiểu thị trường, việc cần làm hiện tại là có 1 chiến lược kinh doanh đúng đắn cho dài hạn. Các CTCK đa phần sử dụng 2 công cụ để thu hút nhà đầu tư là giá rẻ, dồi dào hoặc tổ chức các buổi hội thảo về cơ hội đầu tư để thu hút. Người thực hiện chủ yếu là các nhân sự trong bộ phận phân tích, môi giới và đa phần là hướng tới khách hàng cá nhân, sự liên kết giữa các bộ phận trong cùng 1 công ty dường như chưa mạnh, đội ngũ phân tích, đội ngũ IB và đội ngũ môi giới lại ít khi có những cuộc họp và kết hợp lại với nhau 1 cách chính thống. Đây chính là lợi thế của các CTCK nội, với lượng khách hàng DN sẵn có từ quá trình tư vấn cổ phần hóa, niêm yết nhưng chưa tận dụng được, các CTCK nên tư duy toàn chuỗi giá trị, xây dựng sớm 1 hệ sinh thái từ B2B tới B2C, phục vụ tất cả các nhu cầu. Kiếm được và khai thác được 1 khách hàng B2B là khó nhưng đây sẽ là hướng đi bền vững hơn việc đưa các chính sách giá ra để cạnh tranh, hoặc “tra tấn” khách hàng bằng các cuộc điện thoại ngày đêm hay spam email. Số lượng DN Việt còn khá ít so với các nước trong khu vực, bên cạnh quá trình cổ phần hóa bị ách tắc, khó khăn cũng là những cơ hội lớn cho CTCK nào tập trung khai thác được. Cũng cần chú ý nguồn vốn cho bộ phận tự doanh phải được quản lý chặt chẽ và hiệu quả hơn, đây cũng là những khoản đầu tư sinh lời rất lớn cho CTCK nếu có những cơ hội thực sự tốt.

Cuối cùng, theo xu thế của thế giới, những ngành dịch vụ như chứng khoán sẽ ngày càng hướng tới việc cắt giảm hơn nữa phí giao dịch, tối ưu công nghệ và tập trung vào các nguồn thu khác, nhà đầu tư sẽ là người được hưởng lợi nhưng cuối cùng, người đầu tư vào thị trường sẽ hướng tới hiệu quả sinh lời thực trên danh mục của họ qua thời gian, không chỉ nghĩ tới việc gia tăng giá trị cho khách hàng bằng cách cắt giảm bớt chi phí mà cần tư duy làm sao gia tăng tài sản cho khách hàng bằng việc kiếm tiền từ đầu tư trong dài hạn. Quản trị công ty tốt cần đi kèm một chiến lược kinh doanh đúng đắn để tối ưu hóa giá trị cho cổ đông.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]