“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” VOT PARTNERS

I. Các chiến lược đầu tư để nhận cổ tức bằng tiền

Trong những ngày cuối năm 2019, một loạt các Công ty đã và đang công bố tạm ứng cổ tức với tỷ lệ rất lớn như Đá núi nhỏ (NNC), thực phẩm Sao Ta (FMC), VEAM (Upcom), Khu công nghiệp tín nghĩa (TIP), hay Vietcombank sắp chi gần 3.000 tỷ đồng (tỷ lệ 8%) để trả cổ tức đến các DN ngành điện như Nhiệt điện Hải Phòng (HND) chi 250 tỷ đồng (5%), Thủy điện – Điện lực 3 (DRL) trả 20% tạm ứng đợt 3…. Đầu tư để nhận cổ tức là 1 chiến lược khá tuyệt vời đã được nhiều nhà đầu tư áp dụng thành công trên thế giới, tuy nhiên vẫn còn rất nhiều sự “ngộ nhận và ngây thơ” đối với chiến lược này, mọi việc sẽ không đơn giản là thống kê tỷ suất cổ tức và phân bổ tiền vào những công ty có tỷ suất cao. Đặc thù với các ngành nghề kinh doanh rất đa dạng, nhà đầu tư cũng sẽ không còn cách nào khác để “nhảy cóc” trong quy trình phân tích đầu tư, việc đầu tiên cần làm vẫn là phải hiểu rất rõ những tài sản mà mình đang sở hữu.

Cổ tức bằng tiền là một trong những biến số cấu thành nên giá trị của Doanh nghiệp và thu nhập của nhà đầu tư ngoài tăng trưởng về giá vốn. Tuy nhiên, trên thực tế có rất nhiều chiến lược đầu tư, đầu cơ xoay quanh vấn đề này nhưng chỉ có 1 chiến lược có nền tảng vững chắc và có thể đem lại thành công trong dài hạn. Các chiến lược có thể liệt kê ngắn gọn như sau:

1.Nhà giao dịch lợi dụng sự biến động giá trong giai đoạn gần thời gian mà DN sắp chi cổ tức, thường giá cả thị trường sẽ biến động lớn trong thời điểm này nhà giao dịch nhảy vào kiếm chênh lệch theo chiến lược “hoàn vốn cổ tức”, kỳ vọng mua cổ phiếu trước ngày giao dịch không hưởng quyền và sau ngày này thị giá sẽ phục hồi lại vùng giá cũ thậm chí bật tăng mạnh hơn mà không hiểu vì lý do gì có thể giải thích thỏa đáng ngoài chênh lệch cung cầu.

2.Chiến lược tiếp theo dựa trên tỷ suất cổ tức một số công ty cao hơn lãi suất Ngân hàng, mua, nắm giữ và tạm quên cổ phiếu này trong một thời gian dài, khi “giật mình” vài năm nhìn lại thì phần giảm của giá cổ phiếu nhiều hơn phần cổ tức nhận được. Có thể thấy chiến lược này khá đơn giản vì thông tin, con số cổ tức được công bố công khai mà bất kỳ nhà đầu tư nào cũng có thể tính toán được ngay tỷ suất, không xét đến nguồn chia cổ tức và giá trị công ty. Một số DN chia cổ tức tỷ suất rất cao nhưng chỉ trong 1-2 năm thuận lợi, triển vọng tương lai chưa rõ ràng nên khi HĐKD bắt đầu khó khăn giá trị công ty có thể giảm nhanh chóng rơi vào trạng thái mà giới đầu tư gọi là “tức tới cổ” khi rơi vào “bẫy cổ tức”.

3.Chiến lược đầu tư khôn ngoan nhất tuy nhiên cũng là chiến lược gian nan nhất nhưng mang lại độ bền vững cao trong dài hạn là đánh giá sự phù hợp của chiến lược cổ tức trong mối tương quan với triển vọng và giá trị của DN. Về căn bản nguồn thu nhập của cổ đông sẽ đến từ 2 phần : cổ tức và tăng trưởng về mặt giá vốn khi quy mô lợi nhuận, khả năng kiếm tiền gia tăng cùng với vị thế của DN trong ngành. Nếu đầu tư để nhận cổ tức dài hạn và không chú ý tới phần sau thì cũng giống như việc cho vay tiền nhận lãi suất cao mà không rõ tài sản đảm bảo và năng lực trả nợ của người đi vay. Vì căn bản có thể xem việc cổ đông khi đầu tư vào một mô hình nhận cổ tức đều đặn giống như trái chủ nhận được dòng trái tức và mệnh giá khi đáo hạn hoặc có thể nhận trái tức mãi mãi mà không nhận lại mệnh giá. Bài viết sẽ tập trung đánh giá phần thứ 2 này:

II. Hai mô hình kinh doanh mang lại giá trị cho cổ đông

Theo quan điểm của ông Warren Buffett, căn bản giá trị dài hạn của DN dựa trên lượng tiền mặt có thể rút ra khỏi công ty được chiết khấu với mức lãi suất hợp lý và độ chắc chắn cao trong dài hạn. Tuy nhiên, tập đoàn Berkshire Hathaway lại chưa bao giờ chia cổ tức bằng tiền mặt mà ưu tiên phân bổ vốn vào các cơ hội đầu tư khác dồi dào dòng tiền, hiệu quả hoặc mua lại cổ phiếu quỹ khi thị giá thấp hơn giá trị thực của công ty. Vậy căn bản cổ đông vẫn sẽ tiếp tục không nhận được cổ tức tiền mặt trong dài hạn vậy giá trị DN trong tất cả các trường hợp dựa trên lợi nhuận và khả năng tạo tiền của 1 DN trong dài hạn, điều này phụ thuộc vào kĩ năng phân bổ vốn của ban lãnh đạo nhưng nếu trong trường hợp vốn giữ lại không thể triển khai tất cả hiệu quả được thì cách tốt nhất là phân phối lại cho cổ đông.

Xét lần lượt trong 2 trường hợp xét theo 2 dạng mô hình kinh doanh:

1.Đối với các công ty chia cổ tức bằng tiền mặt: sự nhìn nhận giá trị của nhóm này rõ ràng đến từ việc chia cổ tức tiền mặt nhưng câu hỏi đặt ra tại sao lại phải chia cổ tức tiền mặt mà không giữ lại để tái đầu tư vào chính HĐKD hiện tại mà lại phải vay nợ để phải chi trả thêm chi phí lãi vay. Đơn giản là giả sử đi vay 10 đồng hoặc giữ lại 10 đồng lợi nhuận, trong trường hợp tạo ra tỷ suất sinh lời kém hơn tình hình hiện tại, DN trả lãi vay và tất toán khoản vay đó, bức tranh tài chính vẫn sẽ không xấu đi miễn là DN kinh doanh không lỗ nhưng dùng vốn chủ sẽ là điều khác biệt trong các chỉ tiêu sinh lời tính toán trên vốn chủ ảnh hưởng lớn hơn tới giá trị công ty.

Lấy ví dụ về DN ngành điện là điển hình tiêu chuẩn cho các DN chia cổ tức cao, đều đặn và từ đây nhà đầu tư sẽ có cơ sở, nền tảng để suy nghĩ thêm những mô hình mà mình phân tích. Thường các DN điện vay nợ rất lớn để triển khai dự án (70-80% tổng mức đầu tư). Giai đoạn bắt đầu đưa vào vận hành thương mại, dòng tiền về chủ yếu sẽ để trả nợ tức là DN đã có thể tạo ra tiền ngay nhưng cổ đông nhận được giá trị từ thời điểm nào là câu chuyện mang tính tương đối, mặc dù ngành này có đầu ra chắc chắn trong dài hạn tại Việt Nam, nếu DN chia cổ tức ngay thì tiền chảy ra khỏi công ty vào “túi” các cổ đông là những giá trị chắc chắn để các nhà đầu tư đánh giá tương đối giá trị của DN điện này ở thời điểm hiện tại nhưng nếu dòng tiền tạo ra lớn nhưng chưa chia cổ tức thì dòng tiền này có thể sẽ tiếp tục được đưa vào vận hành hoặc trả nợ ở các năm sau.

Giả sử sau thời điểm vận hành từ 3-4 năm, dòng tiền thặng dư sau khi trả nợ và chi trả các chi phí như bình thường sẽ có 2 sự lựa chọn là hoàn trả cho cổ đông hoặc tái đầu tư nhưng mô hình này những chi phí dùng để duy trì, sửa chữa đã được quy định sẵn trong hợp đồng bán điện đầu ra với EVN, các chi phí nâng cấp sẽ giúp nâng cao 1 phần nhỏ công suất nhưng về căn bản nếu muốn tăng trưởng thì bắt buộc phải đầu tư vốn lớn để tăng công suất. Điều này khác biệt so với mô hình thâm dụng vốn lớn khác như ngành thép, vật liệu xây dựng, xây dựng hoặc vận tải hàng không…ở chỗ các giá trị vô hình đóng góp cho các DN này sẽ tăng theo thời gian giả sử là thương hiệu, mạng lưới phân phối…Những mô hình đều phải giữ lại 1 lượng lớn vốn của cổ đông để duy trì vị thế DN đồng thời liên tục mở rộng và chi cho các chi phí vận hành như nghiên cứu phát triển thị trường và bán hàng, việc giữ lại một phần vốn đầu tư vào vốn lưu động có thể tạo ra mức sinh lời lớn hơn nếu đóng góp của các giá trị vô hình càng lớn từ đó phát huy được sức mạnh của “lãi kép”. Tuy nhiên, suy nghĩ theo chiều ngược lại nếu kế hoạch, chiến lược không thành công khả năng sụt giảm giá trị của DN cũng sẽ rất lớn và đây cũng là lý do giải thích 1 phần tại sao ngành điện lại là ngành phòng thủ vì nó đáp ứng những nhu cầu tối thiểu, thiết yếu của 1 con người và không có tính thị trường cao.

2.Vẫn là những DN ngành điện nhưng có một số ý kiến cho rằng nên tích lũy dòng tiền chia cổ tức để gửi Ngân hàng sau nhiều năm để tiếp tục triển khai 1 nhà máy điện hiệu quả như hiện tại. Lúc đó sẽ tiết kiệm được chi phí lãi vay cho dự án mới và dòng tiền từ dự án mới mang lại hiệu suất cao hơn cho cổ đông ở trong tương lai do không phải trả lãi vay và nợ vay. Điều này có thể rất phức tạp không chỉ về mặt con số tính toán mà rủi ro tới từ việc cấp phép đầu tư, đồng bộ quy hoạch, giải phóng mặt bằng, hệ thống truyền tải, nhân sự…và thời gian có thể bị kéo dài khi chậm trễ trong triển khai gây thiệt hại lớn. Phương án thứ hai an toàn hơn là có thể mang hết tiền cổ tức trả nợ nhanh chóng cho Ngân hàng để dòng thặng dư sẽ là phần lãi vay không phải trả được chia lại cho cổ đông trong tương lai. Phương án thứ ba là triển khai song song cả 2 nhà máy điện với thời gian cách nhau 3-5 năm, để dồn tiền cổ tức của nhà máy thứ nhất, vay nợ thêm để triển khai nhà máy số 2, sau 10 năm cổ đông sẽ nhận được dòng cổ tức lớn hơn. Như đã đề cập, việc này không phải bất khả thi nhưng ẩn chứa nhiều loại rủi ro với nguồn lực hữu hạn và nhìn trong ngắn hạn ngành điện vẫn có những yếu tố với độ bất định và rủi ro cao, việc gia tăng chấp nhận rủi ro để có thêm tỷ suất lợi nhuận nhưng không kiểm soát được các rủi ro đó không phải là việc làm ưu tiên trong đầu tư. Cả ba phương án trên cổ đông sẽ mất một khoản chi phí cơ hội khổng lồ nếu hiệu quả thực sự mang lại không cao, hầu như sẽ khó nhận được sự đồng thuận của phần lớn cổ đông cho các phương án trên vì quan điểm “một con chim trong tay có giá trị hơn hai con trong bụi cây” và không cẩn thận trong bụi cây cũng sẽ không có con chim nào cả.

Phương án thứ tư, dùng dòng tiền thặng dư đó mang đi góp vốn vào các Công ty điện nhỏ hơn khác hoặc các công ty hoạt động hiệu quả với mức ROE tốt hơn nhưng ban lãnh đạo cần có kĩ năng phân bổ vốn, có góc nhìn của một nhà đầu tư và sở hữu 1 số lượng cổ phần đủ lớn để họ có động lực phân bổ bên cạnh việc chỉ nghĩ tới tối ưu vận hành. Trường hợp này tỷ suất sinh lời của công ty sẽ được đảm bảo nếu có những lựa chọn tốt và thị trường Việt Nam đã có CTCP Cơ điện lạnh (Ree) thực hiện từ lâu nay.

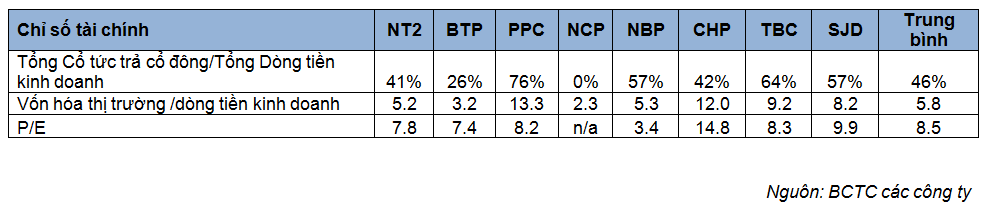

Một số chỉ tiêu tài chính quan trọng của các DN điện giai đoạn 2011-2018:

Dù đầu tư với chiến lược nào cũng nên nghĩ về nguyên tắc căn bản của việc đầu tư là bỏ vào 1 đồng vốn và có được nhiều hơn 1 đồng ở trong tương lai. Cần phải trả lời được rất rõ 3 câu hỏi: thu hồi được bao nhiêu tiền, bao giờ thu hồi được và độ chắc chắn là như thế nào? Thiếu 1 trong 3 yếu tố thì việc đầu tư mang nặng yếu tố may rủi và không bền vững.

Dù đầu tư với chiến lược nào cũng nên nghĩ về nguyên tắc căn bản của việc đầu tư là bỏ vào 1 đồng vốn và có được nhiều hơn 1 đồng ở trong tương lai. Cần phải trả lời được rất rõ 3 câu hỏi: thu hồi được bao nhiêu tiền, bao giờ thu hồi được và độ chắc chắn là như thế nào? Thiếu 1 trong 3 yếu tố thì việc đầu tư mang nặng yếu tố may rủi và không bền vững.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]