“Có nhiều con đường” để đạt được sự thành công trong đầu tư cũng như trong cuộc sống và thành công được xem là không có “công thức” chung và khái niệm của thành công là tùy thuộc vào mỗi người. Đối với công việc đầu tư, thước đo của sự thành công được định nghĩa rất cụ thể là việc chiến thắng thị trường và đạt được mức sinh lời trên trung bình trong dài hạn. Như vậy, thị trường thường được xem là “đối thủ cạnh tranh” và cũng được các nhà đầu tư theo dõi rất thường xuyên. Họ tạo ra các khung phân tích (framework) dựa trên sự quan sát này bao gồm đa dạng các yếu tố từ vĩ mô thế giới, vĩ mô Việt Nam, các tin tức khác có khả năng tác động tới thị trường đi theo 1 hướng cụ thể. Đây là tư duy giám sát nhằm “thấu hiểu” được thị trường để đưa ra các dự báo để đạt được mức sinh lời trên trung bình và chiến thắng thị trường (tạm gọi là nhóm 1).

Một số nhà đầu tư khác (nhóm 2) lại xem thị trường là “đối tác” và việc tăng giảm của thị trường là không có ý nghĩa gì đối với họ trừ khi thị trường sụt giảm mang lại mức giá mua “hời” đối với DN mà họ đánh giá là tốt. Khung phân tích của họ không bao gồm việc cố gắng dự báo thị trường sẽ ra sao trong ngày, tháng, năm tới và họ cho rằng họ không có khả năng để làm điều này. Đây là hai tư duy rất khác biệt tương ứng với hai con đường đi khác nhau. Một con đường là đi cùng với thị trường, thấu hiểu, phản ứng và mục tiêu đặt ra là sẽ đi nhanh hơn thị trường nhờ “kỹ năng” phản ứng chính xác hơn so với các thành phần còn lại tham gia thị trường. Con đường còn lại là đi cùng doanh nghiệp và sẽ hưởng lợi trọn vẹn thành quả của doanh nghiệp nếu đi tới cùng, nói cách khác thành công của nhà đầu tư gắn với thành công của doanh nghiệp đó, như vậy có thể thấy trường hợp này thị trường chứng khoán không mở cửa hoặc không tồn tại thì cũng không có nhiều ý nghĩa đối với dạng nhà đầu tư này, theo logic thì đương nhiên họ sẽ không có nhu cầu dự báo thị trường.

Tuy nhiên, trên thực tế tồn tại một loại tư duy thứ ba (nhóm 3) là khi nhóm nhà đầu tư số 2 chuyển sang nhóm số 1 hoặc ngay từ đầu họ chủ đích đi trên con đường mà kết hợp được cả 2 tư duy này với nhau. Nhóm này vừa đồng hành cùng doanh nghiệp và vẫn nỗ lực không ngừng trong việc dự báo thị trường. Vậy tại sao lại xuất hiện nhóm số 3 và đâu là nguồn gốc sinh ra tư duy này? Nguyên nhân của tư duy này sinh ra từ nhận thức về kết quả sẽ đạt được trong đầu tư tức là khi bước vào việc đầu tư thực tế, nhà đầu tư suy nghĩ quá nhiều về thành công và thường vẽ ra những viễn cảnh lạc quan trước chứ không suy nghĩ nhiều về sự chuẩn bị cho các trường hợp “thiên nga đen”. Thông thường thì sẽ ít có kế hoạch nào thất bại khi còn trên giấy, các doanh nghiệp cũng thường đặt ra kế hoạch tăng trưởng lợi nhuận hơn là kế hoạch lỗ vào năm sau. Sau khi “neo” tư duy đó bước vào việc đầu tư, họ suy nghĩ về lợi nhuận mình sẽ nhận được khi nắm giữ dài hạn cổ phiếu của 1 doanh nghiệp, trong quá trình nắm giữ thì nhiều câu hỏi đặt ra khiến tâm lý nghiêng về phía “ngại tổn thất” hơn là “hi vọng tươi sáng”. Nhà đầu tư sẽ nhận được 2 phần: cổ tức tiền mặt –được trích ra từ lợi nhuận sau thuế của doanh nghiệp và là một khoản lợi nhuận “thực hiện ngay” đối với các cổ đông, phần lợi nhuận giữ lại sẽ được DN tái đầu tư để nâng cao giá trị trong tương lai – rắc rối thường lại thường phát sinh trong phần này. Các loại rắc rối đến từ các câu hỏi như sau:

- Làm cách nào để đánh giá được sự hiệu quả trong việc phân bổ vốn của doanh nghiệp khi họ đầu tư vào những dự án mới?

- Dự báo các bên lại đang rất bi quan đối với các khoản đầu tư mới của doanh nghiệp, thị trường cũng đang phản ứng tương tự như vậy khi giá cổ phiếu sụt giảm mạnh. Khi giá cổ phiếu sụt giảm mạnh thì phần cổ tức nhận được không đủ đề bù đắp phần sụt giảm, tâm lý sợ tổn thất bắt đầu xuất hiện.

- Liệu giá trị của doanh nghiệp có sụt giảm vĩnh viễn và việc xác định giá trị thực của họ còn thiếu sót ở đâu đó?

- Có khả năng để chờ đợi thị trường giảm thêm để mua với giá thấp hơn nữa, vì khi mua thấp thì tỷ lệ sinh lời cũng sẽ được cải thiện nhiều.

Như vậy, phần lợi nhuận “chưa thực hiện được ngay” đã thay đổi hành vi và hướng suy nghĩ của nhà đầu tư nhóm 3 và trong khung phân tích của họ xuất hiện thêm các biến số liên quan tới sự biến động của thị trường. Với tư duy là sẽ rất ít có cổ phiếu nào có thể đi ngược lại xu hướng thị trường, họ cần tối ưu hóa bằng cách “thò một chân” sang con đường mà các nhà đầu tư nhóm 1 vẫn đang đi. Nơi mà các nhà đầu tư dùng kiến thức tổng quan về “kinh tế học vĩ mô” để quy chụp cho hướng đi của thị trường. Đặc biệt, các thị trường thế giới vẫn đang ở trong giai đoạn rất căng thẳng về dịch bệnh Covid19, chiến tranh giá dầu, căng thẳng thương mại và còn nhiều sự kiện chính trị khác không được công bố rộng rãi trên các mặt báo. Những sự kiện này không có ai có thể định lượng tác động của nó tới nền kinh tế thế giới mặc dù các cuộc chiến tranh, căng thẳng không mang lại sự tốt đẹp cho toàn bộ thế giới nhưng nó không phải vấn đề khách quan của “bàn tay vô hình” mà mang các yếu tố chủ quan liên quan tới kinh tế, chính trị và tâm lý hành vi của con người. Sau đó việc suy luận logic từ việc dự đoán các yếu tố vĩ mô này tác động lên hướng đi của thị trường chứng khoán là điều phi logic vì sự kết hợp các yếu tố chưa kể sự sai sót là vô hạn và chắc chắn là phức tạp hơn rất nhiều so với việc tập trung hiểu 1 doanh nghiệp để đầu tư. Thay vì suy luận theo hướng từ vĩ mô -> diễn biến thị trường -> giá mua cổ phiếu thì hãy bỏ vế đầu tức bỏ bớt các phân tích về vĩ mô để giảm bớt sự phức tạp, để dự báo thị trường thì cần tổng hợp các loại thông tin cụ thể như sau:

- Đối với thị trường chứng khoán Việt Nam với mức độ đại diện cho nền kinh tế là thấp cho nên không thể dùng sự tăng trưởng của toàn nền kinh tế để dự báo cho hướng đi của thị trường, đây không phải là công việc tập trung vào “kỹ năng”. Sẽ không có nhà đầu tư/chuyên gia nào “biết tuốt” mọi thứ và chỉ chọn lọc những thứ liên quan trực tiếp tới thị trường chứng khoán, chưa từng xuất hiện “bộ óc siêu phàm” nào trên thế giới công bố những nghiên cứu tương tự như vậy kể cả các máy tính tối tân nhất. Vậy hướng tư duy phù hợp hơn sẽ là tập trung nhóm DN cấu thành nên thị trường chứng khoán.

- Tiếp theo cần biết được gần 2.000 doanh nghiệp thuộc 11 nhóm ngành lớn niêm yết/đăng ký giao dịch trên sàn sẽ làm ăn, kinh doanh ra sao trong 5 –10 năm tới để tính toán được giá trị thực 1 cách tương đối từ đó tính toán được hướng đi của thị trường trong dài hạn theo tỷ trọng giá trị nội tại đã tính ra. Để có hiểu biết sâu sắc về 1 ngành, doanh nghiệp cần thời gian trong khoảng 2 –3 năm (tùy trình độ chuyên môn) và như vậy cần ít nhất 4.000 năm để tính toán được giá trị thực của toàn bộ DN niêm yết (chưa kể các DN sẽ còn niêm yết mới và hủy niêm yết).

- Có một thực tế là thị trường sẽ không bao giờ rơi vào trạng thái lý tưởng là phản ánh giá trị hợp lý của toàn bộ các DN trên sàn cùng 1 lúc vì khái niệm thị trường hiệu quả đã được nhiều nhà đầu tư giá trị huyền thoại trên thế giới phá vỡ và đây chỉ còn là 1 học thuyết tài chính được dạy trong các trường đại học để “rèn luyện tư duy” cho sinh viên.

- Nếu việc tính toán là quá khó khăn và mất thời gian, nhà đầu tư có thể chuyển sang phân tích tâm lý hành vi của các nhà đầu tư/chủ thể tham gia khác trên thị trường. Một trong những bộ óc vĩ đại nhất mọi thời đại đã từng thua lỗ chứng khoán là ngài Issac Newton đã từng nói “Tôi có thể đo đạc được lực chuyển động của các hành tinh, nhưng chẳng thể nào đo đạc được sự điên rồ của con người”.

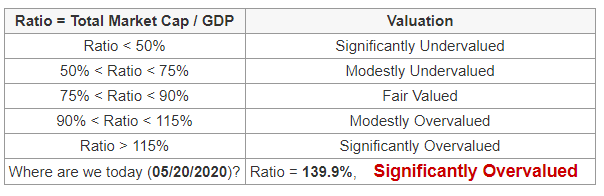

Sau khi loại bỏ bớt công việc phân tích vĩ mô thì độ phức tạp của việc chọn giá mua cổ phiếu vẫn còn quá nhiều và cũng gần như không có khả năng để thực hiện. Nhưng nếu không thể dự báo được diễn biến thị trường thì có thể đưa ra cơ sở thị trường đang nằm ở đâu trong. Điều này cũng giống như việc nắm giữ 1 công ty tốt mặc dù hiểu biết của nhà đầu tư về công ty đó rất giới hạn nhưng đủ để họ biết đây là 1 công ty tốt đã được họ nghiên cứu trong nhiều năm, vẫn tiếp tục nắm giữ mặc dù không biết tương lai công ty sẽ ra sao (khả năng cao là sẽ tiếp tục tốt và họ có niềm tin như vậy dựa trên phân tích của họ). Việc nhận biết được thị trường đang đứng ở đâu là điều có khả năng tuy nhiên còn phải xem xét sự phù hợp của đặc thù từng thị trường. Nhà đầu tư huyền thoại Warren Buffett cho rằng chỉ tiêu vốn hóa thị trường/ GNP (tổng sản lượng quốc gia) là thước đo tốt nhất để biết được thị trường đang ở đâu, tuy nhiên GNP lại là biến số phù hợp hơn với thị trường Mỹ vì các Tập đoàn của Mỹ có hoạt động kinh doanh lớn trên khắp thế giới, tuy nhiên sự chênh lệch thực tế giữa GNP và GDP cũng không phải là con số quá lớn nên các nhà đầu tư có thể sử dụng GDP để thay thế . Bên cạnh đó, chỉ số Wilshire 5000 total market Index được chấp nhận rộng rãi bao gồm tất cả các cổ phiếu niêm yết tại thị trường và có tính đại diện lớn cho nền kinh tế Mỹ. Chỉ số vốn hóa Wilshire/ GDP được xem như chỉ số P/S (vốn hóa/ doanh thu) khi phân tích 1 doanh nghiệp. Chỉ số này được nhà đầu tư chuyên nghiệp nhận định như sau:

Nguồn: gurufocus.com

Xu hướng của chỉ số là sẽ quay về mức hợp lý là dưới 115% GDP của 1 quốc gia tuy nhiên thước đo này có nhiều sự hạn chế ví dụ như sau:

- Việc định giá 1 doanh nghiệp không dựa trên phương pháp doanh thu mà là dòng tiền và lợi nhuận. Phương pháp này phù hợp hơn với các Start-up mới có nguồn thu và không có lợi nhuận, thậm chí là dùng GMV (Gross Merchandise Value) để tính toán. Chỉ tiêu này chưa xem xét đến hiệu suất sinh lời của nền kinh tế hoặc của doanh nghiệp vì quy mô lớn không đồng nghĩa với hiệu suất cao. Ví dụ doanh thu nhóm DN trong rổ chỉ số VN30 năm 2019 đạt 1,17 triệu tỷ VND, không có DN nào lỗ, tổng lợi nhuận sau thuế hơn 176 nghìn tỷ đồng (dữ liệu từ Fiin Pro), trong khi vốn hóa (ngày 21/05/2020) là khoảng 2,37 triệu tỷ đồng. Nếu tính hệ số P/S sẽ vào khoảng hơn 200% nhưng hệ số P/E là khoảng 13,4 lần.

- Bản thân chỉ tiêu GDP còn nhiều hạn chế trong việc đo lường như: không tính toán những hoạt động kinh tế phi chính thức, ngoài giấy tờ, nền kinh tế phụ thuộc nhiều vào công ty nước ngoài khi họ lại có xu hướng chuyển lợi nhuận về nước, chỉ xét sản xuất hàng hóa cuối cùng, đầu tư mới và không tính các giao dịch trung gian giữa các doanh nghiệp.

- Thực tế áp dụng cho thị trường Việt Nam còn nhiều khó khăn trong tính toán vì quy mô thị trường chứng khoán vẫn nhỏ hơn GDP, số lượng DN niêm yết so với tổng số lượng DN đăng ký kinh doanh trên toàn quốc còn quá nhỏ (hơn 758 nghìn DN đang hoạt động tính tới cuối năm 2019 (số liệu từ Cơ sở dữ liệu đăng ký quốc gia), trong đó chỉ 35% doanh nghiệp đang có lãi). Vốn hóa thị trường khoảng 72,6% GDP tính tới cuối năm 2019.

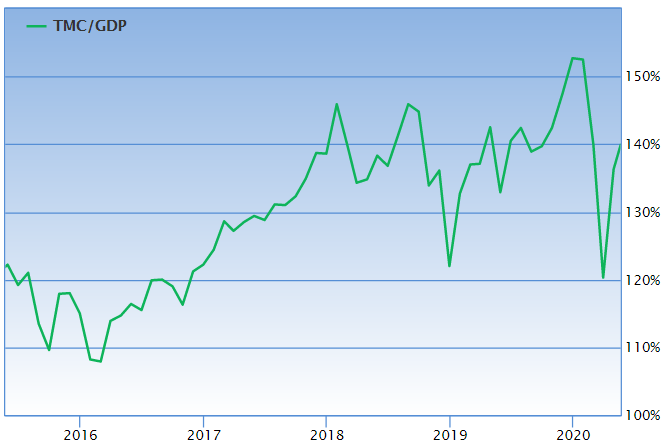

TMC (Total Market Cap)/GDP của thị trường Mỹ qua các năm

Nguồn: gurufocus.com

Thực tế cho thấy thị trường Mỹ đã bị overvalued kể từ năm 2016 tới nay nếu lấy các mốc phía trên làm tham chiếu. Trong 5 năm thì trạng thái thị trường luôn duy trì tích cực bất chấp tất cả các sự kiện tiêu cực đã và đang xảy ra thời gian qua. Điều này lại dẫn tới các kết luận khác về việc xác định thị trường đang ở đâu/sẽ đi đâu:

- Tỷ suất sinh lời của các DN sẽ quay dần về mức sinh lời của thị trường vì quy mô sẽ có ảnh hưởng tiêu cực tới tỷ suất sinh lời, quy mô càng lớn khả năng sinh lời cao càng khó. Tuy nhiên, việc áp đặt tư duy này cần xem xét sự phù hợp giữa các quốc gia đã phát triển và đang phát triển như Việt Nam. Định giá thị trường nên được nhìn nhận theo cả quy mô và khả năng sinh lời của các thành phần tham gia thị trường nhưng nên được quyết định bằng khả năng sinh lời trong dài hạn. Nếu quy mô không sinh ra mức sinh lời “thỏa đáng” thì chi phí cơ hội là điều rất rõ ràng trong việc nhìn nhận của các dòng vốn lớn sang các thị trường khác/ tài sản khác có mức sinh lời tốt hơn.

- Thị trường sẽ đi đâu là dựa trên mức sinh lời trong tương lai nhưng không thể bỏ qua các nhân tố trong quá khứ vì tại 1 thời điểm luôn có những DN bị nhìn nhận là dưới giá trị thực và giá trị này sẽ phản ánh trong tương lai, đây là ý tưởng cốt lõi ban đầu là nền tảng cho sự phát triển của ngành công nghiệp đầu tư, là phần thưởng cho những nỗ lực tìm kiếm các cơ hội của tất cả các nhà đầu tư. Ngược lại cũng có 1 số lượng DN đang bị đánh giá vượt quá giá trị thực và thị trường cũng sẽ điều chỉnh cho phù hợp. Các tác động này bù trừ qua lại cộng thêm thực tế kinh doanh của các DN để bức tranh thêm đầy đủ.

Bài viết mới nhất:

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

6 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]

Học để đầu tư Phòng khởi động

MOAT (con hào) của nhà đầu tư

Con hào (Moat) là một lợi thế cạnh tranh mà một công ty có được [...]