I. Định nghĩa về đầu tư

Nhà đầu tư huyền thoại Seth Klarman đã nêu 1 định nghĩa hết sức cô đọng nhưng lại bao quát về đầu tư vào các tài sản, đó phải là những tài sản “tạo ra dòng tiền” trong tương lai”. Chiếu theo định nghĩa này, khi nhà đầu tư mua những tài sản như vàng, bất động sản (đất nền hoặc căn hộ), ngoại tệ, cổ phiếu…nhằm mục đích bán đi khi có chênh lệch giá thì đó đều là đầu cơ tài sản nhưng khi dùng vàng, ngoại tệ để cho vay lại lấy lãi suất định kỳ, khai thác cho thuê bất động sản đó, nắm giữ cổ phiếu lâu dài theo tình hình kinh doanh của doanh nghiệp thì đó được gọi là đầu tư. Ngoài ra, còn có 1 cách tiếp cận là tìm ra những công ty có “tài sản ngầm” rất có giá trị hoặc công ty có vốn hóa thị trường thấp hơn cả mức vốn lưu động ròng. Nhưng một vài sai lầm “chết người” mà những nhà đầu tư thường mắc phải là việc hiện thực hóa những tài sản đó để chia dòng tiền lại cho cổ đông với giá trị bao nhiêu và khi nào mới là điều quan trọng. Hiện nay, còn có một cách tiếp cận khá là nhầm lẫn nữa là việc so sánh vốn hóa thị trường của DN với tổng giá trị xây dựng lên những tài sản là nhà máy, máy móc thiết bị…. của DN đó và thực tế là những sai lầm tương tự như vậy đã làm nhà đầu tư mất tiền rất nhiều khi hiểu không đầy đủ hoặc hiểu sai….và còn nhiều tư duy sai lầm khác trong đầu tư nói chung.

II. Những tư duy sai lầm

2.1 Đầu tư trên nền tảng đầu cơ

Sự kiện đang nóng và gây tranh cãi nhất trong những ngày qua là việc dự án Cocobay Đà Nẵng của CTCP Đầu tư và Xây dựng Thành Đô (Tập đoàn Empire) không thể tiếp tục trả lãi cho những nhà đầu tư mới mức lãi suất 12%/năm. Nếu không xét tới tính khả thi của dự án thì đây là một hình thức đầu tư vừa thỏa mãn nhu cầu sở hữu căn hộ vị trí đẹp của nhà đầu tư vừa đáp ứng dòng tiền đều hàng năm, sau khi trả lãi Ngân hàng vẫn tạo ra một khoản thặng dư đều đặn, kết thúc thời gian khai thác căn hội thuộc về nhà đầu tư cộng thêm phần “tăng giá” của Condotel đó thì suất sinh lời phía trên quả thật rất hấp dẫn nhưng phi thực tế vì khó có thể đạt tỷ suất sinh lời vượt mức lãi suất NH khi đầu tư cho thuê bất động sản tại Việt Nam. Điều này cho thấy câu nói “không có miếng pho-mát nào dễ ăn” rất đúng đắn, nếu chỉ việc vay vốn Ngân hàng với lãi suất thấp hơn và hưởng chênh lệch, vay càng nhiều càng tốt thì rủi ro chắc chắn phải nằm ở đầu ra khi giá bán và số lượng căn hộ của chủ đầu tư không tăng kịp và không thể trang trải đủ chi phí cho chủ đầu tư. Chỉ kỳ vọng vào dòng tiền thôi đã là việc khó khăn nhưng chủ đầu tư có vẻ kỳ vọng vào sự tăng giá của Condotel vốn không thể kiểm soát được. Như vậy, bản chất của việc kỳ vọng tăng giá tài sản này là đầu cơ và việc đầu tư với nguồn trả lãi từ nền tảng đầu cơ là điều không bền vững.

2.2 Vốn hóa thị trường và tổng mức đầu tư

Căn bản là giá trị của tài sản dựa vào tính thanh khoản và giá thị trường của tài sản đó trong giai đoạn hiện tại nhưng vốn hóa lại chính là định giá của DN đó tại 1 thời điểm cụ thể:

- Nếu tài sản đó không được đưa vào vận hành để tạo ra dòng tiền thì giá giao dịch có thể thấp hơn hoặc bằng giá trị sổ sách của tài sản đó. Dự án nhà máy nhiệt điện than Thái Bình 2 (1200 MW) bị gián đoạn hơn 3 năm, đội vốn từ 31.000 tỷ đồng lên 42.000 tỷ đồng và giá trị tài sản đang sụt giảm vì khấu hao 1 cách nhanh chóng, đồng thời chi phí lãi vay, chi phí trả nợ và vận hành vẫn phải duy trì.

- Nếu tài sản bắt đầu được đưa vào thương mại thì các rủi ro và tính khả thi của dự án sẽ quyết định giá trị của DN sở hữu dự án đó ví dụ như nhà máy nước mặt sông Đuống được nhà đầu tư Thái Lan trả với giá gấp 6 lần mệnh giá khi vừa được đưa vào vận hành.

- Khi tài sản đã được vận hành một thời gian: để hình thành lên tài sản đó cần nguồn vốn được chia thành vốn tự có và vốn vay, cho nên giả sử khi mua lại toàn bộ 1 công ty thì nghĩa vụ trả nợ vay vẫn phải được tiếp tục từ dòng tiền tạo ra bởi những tài sản và để đo lường hiệu quả của dòng tiền thì thông thường nhà đầu tư đề ra các chỉ tiêu về giá trị hiện tại ròng (NPV), số năm để hoàn được vốn hay tỷ suất sinh lời nội bộ (IRR) của dự án. Vậy nếu giả sử dự án đã vận hành được một thời gian, thì giá trị của DN sẽ căn cứ trên dòng tiền tương lai dành cho cổ đông được tạo ra cho tới khi kết thúc dòng đời của dự án này. Giá trị tính toán được bao nhiêu phụ thuộc vào sự hiệu quả trong khoảng thời gian còn lại chứ không thể so sánh với tổng mức đầu tư ban đầu và tổng mức đầu tư của các dự án mới cùng ngành khác. Còn nếu xét trên góc độ giá trị sổ sách của tài sản thì đối với các tài sản dài hạn thường có tính thanh khoản không cao và việc thanh lý tài sản thường phải bán dưới giá trị còn lại.

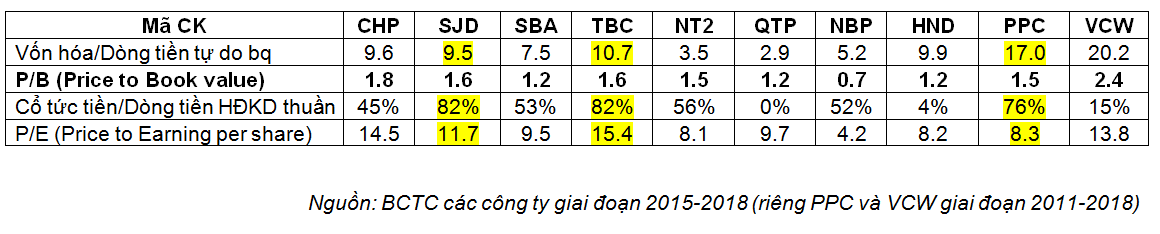

Một số ví dụ về các DN trong những ngành thâm dụng vốn như điện, nước:

Các công ty ngành điện, nước đều thuộc dạng xây dựng một lần và thu phí lâu dài cũng tương tự như các mô hình khác như trạm thu phí, công viên nước….đặc điểm là đầu ra đều được đảm bảo ở mức độ cao do đáp ứng nhu cầu thiết yếu nhất của một con người vì vậy dòng tiền dài hạn trong tương lai có thể ước tính một cách tương đối chắc chắn. Các công ty đều thuộc trường hợp đã xây dựng và đưa vào vận hành thương mại được một thời gian dài. Mặc dù đây đều là những số liệu quá khứ nhưng có thể thấy sơ lược rằng giá trị của công ty phụ thuộc vào dòng tiền và hiệu quả hoạt động được chia thành 2 trường hợp như sau:

1.Đối với các DN có dự án đã vận hành rất lâu năm (trên 10 năm) và không có đầu tư mới thì các chỉ tiêu về dòng tiền, hiệu quả tài chính trong mối tương quan với vốn hóa thị trường duy trì ổn định. Đặc biệt đối với những nhà máy đã khấu hao gần hết thì hiệu quả tính toán theo nguyên tắc kế toán sẽ tăng tuy nhiên dòng tiền tự do sẽ nhỏ lại.

2.Đối với các DN phải sửa chữa định kỳ lớn hoặc xây mới dự án thì tạm thời dòng tiền tự do và lợi nhuận sẽ sụt giảm tác động lên bức tranh tài chính chung của DN do cần 1 thời gian dài để xây dựng cũng như đưa nhà máy vào trạng thái tối ưu công suất.

Bài viết mới nhất:

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

6 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]

Học để đầu tư Phòng khởi động

MOAT (con hào) của nhà đầu tư

Con hào (Moat) là một lợi thế cạnh tranh mà một công ty có được [...]