“Đừng để thời gian trôi qua thật lãng phí, hãy đọc và suy ngẫm để tạo ra giá trị bền vững trong tương lai” – VOT partners

Bằng những trải nghiệm và kế thừa từ các nhà đầu tư huyền thoại: Warren Buffett, Charlie Munger và cha của ông Om Pabrai. Một triết lý đầu tư rất hay được Monish Pabrai rút ra và hầu như vô tình hay cố ý các nhà đầu tư huyền thoại đều thành công vì áp dụng triết lý này:

“Ngửa thì tôi thắng sấp thì tôi chẳng thiệt bao nhiêu”

High risk – high return tức rủi ro lớn thì lợi nhuận cao là cụm từ mà hầu hết các nhà kinh doanh, sinh viên chuyên ngành tài chính được học trong trường Đại học. Nhưng cuốn sách đưa ra những bằng chứng hùng hồn rằng các nhà đầu tư huyền thoại và ngay cả ông là thế hệ kế thừa các triết lý đó cũng không nghĩ như vậy. Đa phần các chuyên gia phố Wall không phân biệt được đâu là rủi ro đâu là tính bất định. Rủi ro trong tài chính được định nghĩa là mức biến động của lợi nhuận xung quanh mức sinh lời kỳ vọng. Giả sử chúng ta đầu tư vào cổ phiếu rủi ro sẽ cao hơn trái phiếu vì kì vọng với thực tế đạt được có thể khác xa nhau. Tính bất định của một khoản đầu tư là có nhiều kịch bản xảy ra với khoản đầu tư đó tuy nhiên khả năng thành công sẽ cao hơn rủi ro rất nhiều khả năng mất vốn hoàn toàn. Ông chia các tình huống thành ba kịch bản:

1. Rủi ro cao, tính bất định cao.

2. Rủi ro cao, tính bất định thấp.

3. Rủi ro thấp, tính bất định cao.

Các nhà đầu tư thành công sẽ cố gắng đi tìm các thương vụ rơi vào kịch bản thứ ba. Người Patel là một ví dụ kinh điển về các khoản đầu tư kiểu như vậy. Đây là một nhóm người dân tị nạn thuộc tiểu khu miền nam bang Gujarat thuộc Ấn Độ, người Ấn Độ chiếm khoảng 1% dân số Hoa Kỳ (khoảng 3 triệu người). Cứ 500 người Mỹ thì có chưa tới 1 người Patel nhưng một nửa nhà nghỉ trên toàn quốc do người Patel sở hữu và vận hành. Họ đi kiếm những nhà nghỉ với giá rất rẻ khi ngành này rơi vào giai đoạn khủng hoảng, phần lớn khoản tiền tài trợ đến từ Ngân hàng, phần còn lại là tiền họ bỏ ra với tài sản thế chấp là chính căn nhà nghỉ này. Một lợi thế cạnh tranh vô cùng lớn của họ là chi phí vận hành rất thấp, vì mua với giá rẻ mạt nên trong trường hợp lỗ hết vốn thì thiệt hại cũng không cao vì gia đình họ có thể quay trở lại công việc làm thuê lúc trước và thanh lý với giá không thấp hơn nhiều giá vốn ban đầu bỏ ra sau vài năm vận hành. Nhóm người này có thể sinh sống chung với nhau đối với anh chị em trong cùng một gia đình. Họ không hoặc rất ít thuê người giúp việc trừ khi quy mô nhà nghỉ lớn lên nhiều, họ làm tất cả các công việc từ trực quầy, tiếp tân, giặt giũ, một ngày công việc bắt đầu từ 6 giờ sáng tới 11 giờ tối. Khủng hoảng ngành diễn ra cục bộ nhưng nhu cầu nhà nghỉ vẫn hiện hữu nên với mức giá cạnh tranh tỷ lệ lấp đầy vẫn khá tốt mang lại cho họ một dòng tiền thuần ổn định qua các năm, thời gian hoàn vốn nhanh. Có nhiều kịch bản được đặt ra nhưng kịch bản mất hết vốn do rủi ro thiên tai hay thảm họa chỉ có 1%. Trường hợp nhà nghỉ kinh doanh khó khăn, Ngân hàng có thể xử lý tài sản đảm bảo nhưng họ sẽ nghiêng về phương án cơ cấu nợ để người Patel có thể tiếp tục vận hành qua giai đoạn khó khăn, vì không ai có thể làm tốt hơn họ. Trường hợp bắt buộc phải thanh lý họ chỉ phải bù thêm một chút tiền, sau đó quay lại làm thuê để tích lũy vốn rồi tiếp tục quay trở lại khoản đầu tư này vào một thời điểm khác. Rõ ràng thương vụ kinh doanh này tuy nhiều trường hợp xảy ra (tính bất định cao) nhưng rủi ro lại rất thấp. Các nhà đầu tư huyền thoại và thế hệ kế thừa của họ sau này đều làm rất tốt triết lý đó.

Đây cũng là khởi nguồn của hai vấn đề sau trong thị trường chứng khoán:

1. Phương pháp định giá P/B

2. Thị trường về dài hạn hầu như sẽ hiệu quả.

Về phương pháp định giá P/B tức căn cứ theo giá trị sổ sách thường được nhà đầu tư sử dụng trong thời kỳ khủng hoảng với các công ty mà giá trị sổ sách của tài sản gần với giá thị trường, vì dụ ngành Ngân hàng, bất động sản, công nghiệp nặng.. Mấu chốt là phải tính được tương đối giá trị tài sản ròng RNAV trên mỗi cổ phiếu, nhưng độ phức tạp của các tập đoàn lớn đã cản bước nhà đầu tư cá nhân. Các công ty bất động sản với mạng lưới phức tạp, quỹ đất lớn trải dài khắp các vùng thì việc tính toán RNAV với ước lượng tương đối đã là khó khăn. Các nhà đầu tư tổ chức thường có nhiều thông tin và lợi thế khi đầu tư vào ngành này. Đối với ngành Ngân hàng cũng cần xem rõ cơ cấu thu nhập, chất lượng tài sản và chiến lược kinh doanh thì mới có thể đặt hai Ngân hàng lên một bàn cân để so sánh đắt rẻ, ví dụ không thể so sánh một Ngân hàng tư nhân với thu nhập chủ yếu từ tín dụng tiêu dùng với một Ngân hàng quốc doanh thu nhập tới từ khối bán buôn, rủi ro là không giống nhau. Ngành công nghiệp nặng với tài sản cố định rất lớn, thông qua các công ty kiểm toán uy tín, nhà đầu tư tạm đặt niềm tin vào giá trị sổ sách trên bảng cân đối, việc xem xét hiệu quả sử dụng tài sản và Capex là rất quan trọng, vì điều đó thể hiện doanh nghiệp có đang đầu tư mở rộng và sử dụng tài sản hiệu quả hay không. Hai tài sản cố định như máy móc, văn phòng có thể có mức sinh lời khác nhau nhưng lại được thể hiện trên Báo cáo tài chính giống nhau qua các con số. Warren Buffett, Charlie Munger, người Patel hay Monish Pabrai đều đã mua những tài sản, doanh nghiệp khi giá thị trường của nó rơi rất mạnh, dưới giá trị sổ sách và lên chiến lược vận hành, tái cấu trúc tài sản, bộ máy đó để nó được đi vào hoạt động với công suất tối ưu. Trong quá trình mua lại và điều hành Dempster Mill – là một nhà sản xuất thiết bị nông trại và cối xay gió đang gặp vấn đề về tiêu thụ và hàng tồn kho tăng quá cao, Warren Buffett đã thực sự cảm nhận được thực sự vai trò của một nhà đầu tư và một người điều hành doanh nghiệp khác nhau ra sao, đồng thời thấm nhuần được triết lý đầu tư thông minh nhất khi nó giống như kinh doanh của Benjamin Graham. Các thế hệ kế thừa thành công sau này như Guy Spier, Phil Town hay Monish Pabrai cũng đều mua cổ phiếu với giả định rằng mình sẽ sở hữu toàn bộ doanh nghiệp.

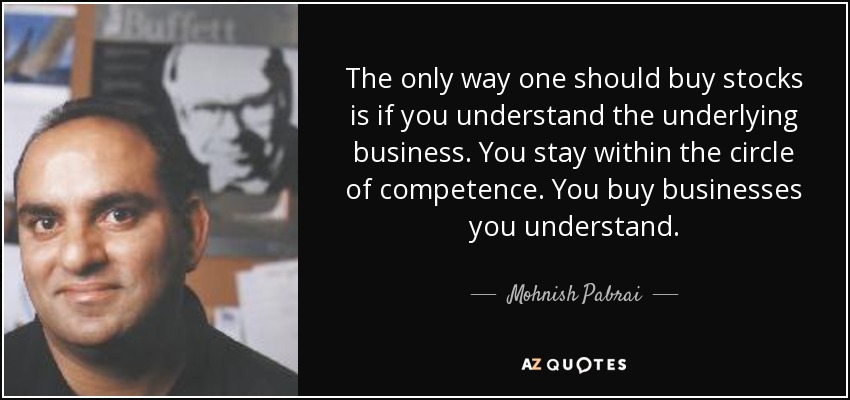

“Hiểu mô hình kinh doanh của doanh nghiệp là tiêu chí đặt lên hàng đầu và là một trong 8 tiêu chí mà Monish Pabrai đặt ra cho quỹ đầu tư của mình”.

Thị trường chứng khoán luôn hiệu quả là khái niệm được các nhà hàn lâm, học thuật rút ra từ những nghiên cứu sách vở của mình, điều này giống như việc nghiên cứu, phân tích của nhà đầu tư chỉ tiêu tốn công sức, năng lượng chứ không mang lại hiệu quả nhiều, vì rất khó để tìm kiếm chênh lệch do giá đã phản ánh mọi thứ. Nếu giả thiết này đúng thì đã không hình thành nên những quỹ đầu tư chủ động hàng tỷ đô la và nhà hiền triết xứ Omaha như ngày nay. Rất may mắn là điều này đã được giảng dạy một cách rõ ràng như một lý thuyết kinh điển về tài chính ở các trường đại học chứ không phải một nền tảng để tư duy, áp dụng ra thực tế. Tuy nhiên, các nhà đầu tư đều sẽ đồng ý rằng thị trường sẽ hầu như hiệu quả trong dài hạn, khi đó giá cả sẽ quay trở lại giá trị thực vào một ngày trong tương lai, nhận thức được tư duy vai trò của người chủ sở hữu và vận hành trong công ty khiến nhà đầu tư quan tâm nhiều tới đội ngũ ban lãnh đạo của công ty hơn. Họ chính là người trực tiếp đưa giá cả trở về với giá trị. Nhiệm vụ của nhà đầu tư là phân bổ vốn vào các công ty có đội ngũ như vậy với một mô hình kinh doanh tốt và dễ hiểu. Bạn không thể thay thế vai trò của họ mà chỉ có thể lựa chọn, vì bạn không thể giỏi hơn họ trong lĩnh vực đó vì mỗi người đều có vòng tròn năng lực riêng của mình.

Warren Buffett “Hãy đầu tư vào doanh nghiệp đến kẻ ngốc cũng điều hành được vì sớm hay muộn điều đó cũng xảy ra”, hàm ý ban lãnh đạo là điều kiện cần, mô hình kinh doanh là điều kiện đủ.

Rất nhiều người nhầm lẫn không phân biệt được hai khái niệm kinh doanh và đầu tư, chính vì vậy họ không có niềm tin của khi giao tiền của mình cho các chủ doanh nghiệp quyết định. Đầu tư là mốc cao nhất của kiếm tiền, tức đòi hỏi rất rất nhiều nỗ lực và đam mê: hiểu về kinh doanh, cách phân bổ vốn tối ưu và quản trị danh mục, cảm xúc. Trong vô số ngành nghề thì ngành nào đang và sẽ có tiềm năng, hiểu được nó cũng không phải việc đơn giản. Những người chủ doanh nghiệp sẽ ra quyết định bán khi họ nhận định tương lai công ty vô cùng tiêu cực, tức cả một quá trình dài đồng hành họ mới nhận ra điều này và việc thoái vốn được tiến hành từ từ kéo dài hàng năm tháng chứ không như trên thị trường thứ cấp, lệnh đặt mua/bán chỉ thực hiện trong vài giây. Tâm lý, cảm xúc lẫn lộn gây ra sự biến động lớn cho chỉ số thị trường chứ không đến từ hoạt động kinh doanh của doanh nghiệp. Và 5% nhà đầu tư thành công kiếm tiền từ nguyên lý này bao năm qua nhờ họ hiểu rõ lợi thế cạnh tranh và điều mình đang làm.

Một câu hỏi khó khăn mà nhà đầu tư cần vượt qua chọn công ty nào trong hàng nghìn công ty niêm yết trên sàn vì chỉ có một số ít công ty tốt đang nằm dưới tiềm năng, giá trị thực của nó. Bạn cần đặt ra các tiêu chí cụ thể để lọc những công ty như vậy, nếu không sẽ mất rất nhiều thời gian mà chưa có kết quả. Gợi ý của người viết là nên bắt đầu với các chỉ tiêu tài chính trước, sau đó sẽ đào sâu các yếu tố phi tài chính. Cần tỉnh táo khi nghiên cứu và tự phân loại được nó nằm ở mục nào, tiêu chí nào để tối ưu hóa quá trình tìm hiểu, từ đó cân nhắc giữa lợi nhuận và rủi ro trước khi ra quyết định.

Về tác giả cuốn sách:

Monish Pabrai sinh ngày 12/06/1964, là một doanh nhân, nhà đầu tư, từ thiện người Mỹ gốc Ấn Độ. Pabrai đã làm việc với Tellabs trong khoảng năm 1986 là công ty đầu tiên trong nhóm mạng dữ liệu tốc độ cao, sau đó vào năm 1989, đã gia nhập làm việc trong lĩnh vực tiếp thị và bán hàng quốc tế. Năm 1991, ông bắt đầu công ty tư vấn và tích hợp hệ thống CNTT, TransTech, Inc với khoảng 30.000 đô la Mỹ từ tài khoản 401K của chính mình và 70.000 đô la Mỹ từ nợ thẻ tín dụng. Ông đã bán công ty vào năm 2000 cho Kurt Salmon Associates với giá 20 triệu USD. Ngày nay, ông là đối tác quản lý của Quỹ đầu tư Pabrai (một gia đình của các quỹ phòng hộ lấy cảm hứng từ Buffett Partnerships), được thành lập vào năm 1999. Ông cùng với Guy Spier đã đấu giá cho buổi ăn trưa từ thiện với Warren Buffett.

“Có thể chúng tôi chưa hoàn hảo, nhưng chúng tôi biết cách nỗ lực và học hỏi để trở thành nhà đầu tư giá trị” – VOT partners

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]