I. Bối cảnh thị trường hiện tại

Hai cụm từ “quan sát” và tiếp tục “chờ đợi” đang được nhắc tới nhiều nhất trong các cuộc trò chuyện của các nhà đầu tư nói chung. Cụ thể là quan sát diễn biến của thị trường thế giới và chờ đợi tín hiệu tích cực từ thị trường trong nước, các tin tức tốt khác về việc kiểm soát dịch bệnh, các gói hỗ trợ nền kinh tế vĩ mô. Các thị trường thế giới đang “nhìn nhau” khi diễn theo nhau và thị trường chứng khoán Việt Nam cũng không phải ngoại lệ. Giảm và giãn đang là những biện pháp tài chính nhằm theo sát diễn biến dịch của chính phủ, từ các gói “hỗ trợ” 30.000 tỷ đồng cho việc gia hạn tiền thuế, tiền thuê đất cho các doanh nghiệp, hộ kinh doanh. Ngành Ngân hàng đang xây dựng chương trình hỗ trợ tín dụng với tổng giá trị 285.000 tỷ đồng bằng việc giảm các loại lãi, phí. NHNN cũng đã tiếp tục hạ lãi suất điều hành nhằm hỗ trợ thêm thanh khoản cho hệ thống Ngân hàng, cùng một loạt các động thái như giảm giá xăng, không tăng giá điện…nhằm giảm chi phí đầu vào cơ bản cho DN, giảm bớt các thủ tục hành chính….. Cần lưu ý đều là các động thái nhằm hỗ trợ cho nền kinh tế chứ không phải kích thích vì căn bản nhất các hộ kinh doanh cùng DN khi gặp khó khăn cần dòng tiền một cách tức thì để làm sao “sống sót” được qua giai đoạn khủng hoảng. Mục tiêu của Chính phủ cũng là “đưa tiền” đến đúng địa chỉ một cách nhanh nhất nhằm hỗ trợ kịp thời thông qua các số liệu đang hiện hữu trên nền kinh tế, tuy nhiên song song các DN cũng cần sự tái cấu trúc, cắt giảm mạnh mẽ, đặc biệt là cách DN yếu. Nhưng DN nào quá yếu kém thì cũng sẽ khó vượt qua giai đoạn khó khăn lớn trong năm nay, bên cạnh đó vẫn có nhiều DN khỏe mạnh chưa cần đến những sự hỗ trợ và vẫn có những kế hoạch kinh doanh khả quan và đây chính là những DN mà các nhà đầu tư gọi là “hầm trú ẩn”.

II. Nhà đầu tư với tư duy cấp độ 1

Thông thường, nhà đầu tư luôn muốn tính toán hoặc nhìn thấy những con số, những thứ có thể đo lường được để đảm bảo rằng mọi thứ cho tới thời điểm đo lường vẫn còn tốt đẹp. Trên thực tế có những DN liên tục có những con số tốt đẹp cho tới khi sự kiện xấu tác động khiến những DN lộ rõ những tồn đọng yếu kém đã là mầm mống được sinh ra và lan rộng trong tổ chức từ rất lâu trước đó. Hai quan điểm dựa trên hai góc nhìn vẫn là những yếu tố gây tranh cãi không dứt qua thời gian dài. Một số DN cho rằng nếu không có sự kiện xấu là ngoại cảnh tác động, họ vẫn sống khỏe ngược lại có những DN đi sâu vào yếu tố nội tại, giá trị cốt lõi của họ thay vì đổ lỗi do những sự kiện bên ngoài – thường những DN này lại lớn mạnh không ngừng, vượt qua khủng hoảng hơn là những DN có tư duy đầu tiên với “cái tôi” quá cao. Những DN có HĐKD phụ thuộc nhiều vào các yếu tố bên ngoài rất dễ dàng có kết quả kinh doanh biến động cao, ví dụ việc phụ thuộc vào giá nguyên liệu đầu vào, phụ thuộc lớn vào các ngành đầu ra trong một chuỗi giá trị kém bền vững…Thời buổi khủng hoảng nhà đầu tư thường nhìn những DN có lượng tiền mặt lớn trên tỷ trọng tài sản, hoặc tỷ trọng tiền mặt ròng so với vốn hóa thị trường và rõ ràng đây là những tư duy cấp độ 1 vì những lý do sau:

+ Bức tranh tài chính thường thay đổi khá nhanh trong thời gian khủng hoảng, như đã đề cập phía trên, các DN quá tập trung vào các con số, tăng trưởng có thể xa rời những giá trị cốt lõi, bỏ quên yếu tố văn hóa doanh nghiệp…Chỉ khi bức tranh tài chính đã xấu đi hoặc có khả năng cao sẽ xấu đi các DN mới tập trung vào bài toán tái cấu trúc, “vạch lá tìm sâu” thì chính những người chủ DN cũng sẽ lao đao về tương lai của công ty, nhà đầu tư khó mà nắm rõ được tình hình DN hơn các người chủ đang điều hành DN. Một sự thay đổi theo hướng xấu đi một chút cũng sẽ khiến các nhà đầu tư dễ dàng hoảng loạn.

+ Tiền và tương đương tiền là vua trong thời kỳ khủng hoảng (cash is king) nhưng cần nắm rõ nguồn tiền đó đến từ đâu. Đó có thể là tiền ứng trước của người mua nhưng DN chưa thực hiện nghĩa vụ, tiền phải trả cho nhà cung cấp, tiền nợ vay được gia hạn hoặc hỗ trợ mới từ các Ngân hàng…tức là căn bản những đồng tiền này đều thuộc nghĩa vụ và luân chuyển rất nhanh sau đó. Tiền và tương đương tiền nên được xét dựa trên cơ cấu nguồn và mô hình kinh doanh cụ thể của DN chứ không phải con số mang tính thời điểm.

+ Những DN dư thừa quá nhiều tiền cũng chưa hẳn là dấu hiệu tốt cho các cổ đông vì đầu tư là việc tạo ra mức sinh lời đi trước lạm phát, đồng tiền của cổ đông đưa vào trong công ty cần được sử dụng hiệu quả. Việc dùng 1 đồng tiền của nhà đầu tư để sở hữu 1 đồng tiền của DN trong dài hạn sẽ không phải một chiến lược tốt khi tỷ suất sinh lời của DN tạo ra mức trung bình (quanh lãi suất Ngân hàng). Nhà đầu tư giá trị tìm kiếm những giá trị tương lai sinh ra từ khả năng sinh lời của DN dựa trên giá cả hiện tại đủ hợp lý.

III. Những ví dụ thực tế

Những DN gặp khó khăn thời kỳ khủng hoảng đang cố gắng cầm cự hoặc ít nhất tồn tại được qua giai đoạn này và nhà đầu tư đang có tư duy tìm DN nào “đỡ xấu nhất trong các DN xấu” để là nơi trú ẩn cũng không phải là một chiến lược thông minh vì hai lý do sau:

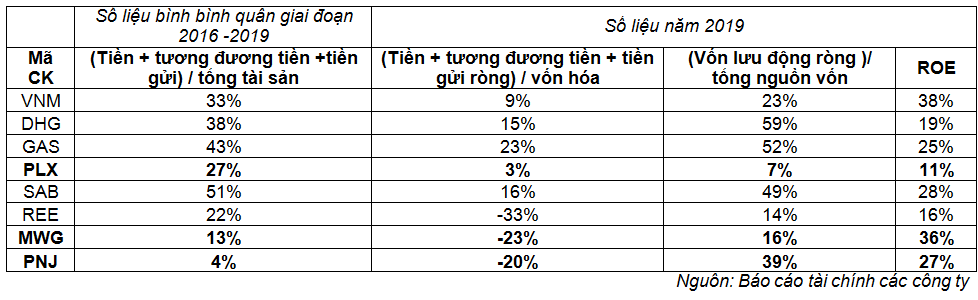

+ Thứ hai, nếu hiểu biết của nhà đầu tư đối với DN chưa đầy đủ thì chiến lược này thậm chí có thể quay ngược lại làm hại các nhà đầu tư (vừa mất tiền vừa mất chi phí cơ hội). Điều cần làm là kết hợp cả hai yếu tố lại : một DN đang có bức tranh tài chính với bảng cân đối mạnh + những chiến lược kinh doanh rất cụ thể trong giai đoạn này. Nghịch lý lại thường xảy ra bởi quá trình gắn bó chưa đủ dài thì sự hiểu biết lại có giới hạn, giống như “tay ngang” khi làm một việc nào đó thì khó có kết quả tốt bằng những người đã dày dạn kinh nghiệm và sự chuẩn bị trước, rốt cuộc phải bỏ qua hoặc không tìm thấy cơ hội trong một giai đoạn giá cổ phiếu các DN giảm mạnh. Dưới đây là một số thống kê về những DN có tỷ trọng tiền, tương đương tiền trên tổng tài sản cao:

Có thể thấy những DN có tỷ trọng tiền, tương đương tiền và tiền gửi. tổng tài sản cao đa phần là những công ty có tỷ suất sinh lời trên vốn chủ (ROE) từ mức khá trở lên, ngoại trừ PNJ với tỷ trọng này khá thấp chỉ 4%, do công ty đang trong giai đoạn mở rộng, tiền được xoay vòng khá nhanh và nằm chủ yếu ở khoản mục hàng tồn kho, trường hợp của MWG cũng tương tự như vậy và cả hai DN đều có số dư tiền + tương đương tiền + tiền gửi sau khi trừ cho nợ vay ngắn Ngân hàng ngắn và dài hạn là con số âm vì hàng hóa quay vòng rất nhanh. Đây cũng là một trong những lý do khiến sự kì vọng vào các DN bán lẻ giảm mạnh mỗi khi thị trường suy thoái, sức mua không tăng hoặc giảm dần. Trường hợp tình hình kinh doanh nếu trở nên hết sức khó khăn, lượng tiền dự trữ sẵn không nhiều có thể khiến các DN rơi vào trạng thái kẹt thanh khoản tạm thời nếu thanh lý hàng tồn kho chậm. Một trường hợp khác là REE thì tài sản vốn nằm chủ yếu trong các khoản đầu tư tài chính dài hạn, nguồn tài trợ chủ yếu từ nợ vay dài hạn, vốn chủ. Đáp ứng các nghĩa vụ nợ bằng dòng thu ổn định từ cổ tức khi đầu tư vào các DN điện nước (mỗi năm hơn 700 tỷ đồng), cùng tiền thặng dư các mảng kinh doanh như M&E, bất động sản…sẽ đảm bảo khả năng thanh toán cho REE.

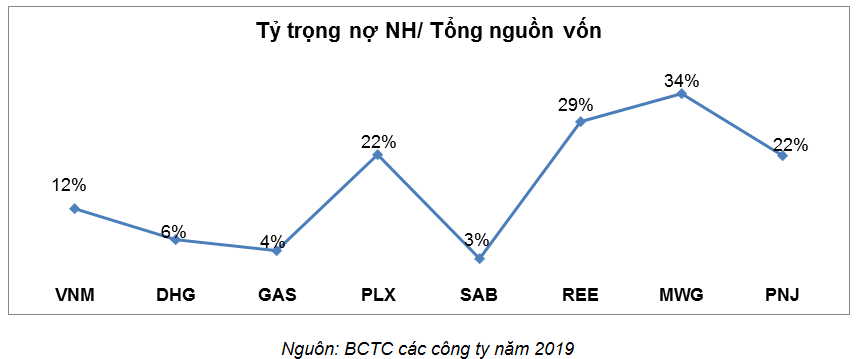

-> Cả ba trường hợp này đều không thể dựa trên tỷ trọng tiền trên tổng tài sản cao hay tỷ trọng tiền ròng để kết luận công ty sẽ sống tốt hay không qua thời kỳ suy thoái. Vốn lưu động ròng của REE và MWG trên tổng nguồn cũng khá thấp do REE tập trung đầu tư dài hạn, MWG thì có thể chiếm dụng được vốn tương đối nhiều từ nhà cung cấp, phần còn lại được cân bằng nợ ngắn hạn và thanh toán bằng tiền thu từ việc bán hàng. Ba trường hợp này chưa thể kết luận đây là những DN có bảng cân đối không mạnh mặc dù tỷ trọng (Tiền + tương đương tiền + tiền gửi ) / tổng tài sản không cao, các DN xét tới thời điểm cuối năm 2019 đều đang kinh doanh sinh lời tốt.

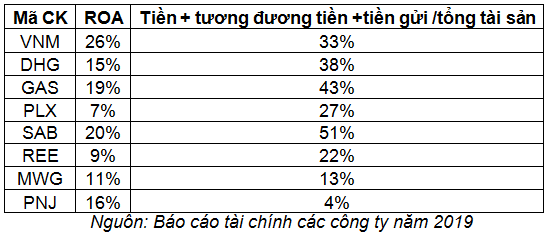

Các doanh nghiệp trong nhóm còn lại có tỷ trọng tiền và tương đương tiền / tổng tài sản cao, tỷ suất sinh lời trên vốn chủ và tài sản khá tốt ngoại trừ trường hợp của PLX do cơ cấu nợ vay tương đối nhiều. DN “nhiều tiền” trong trường hợp này không theo cách hiểu của các nhà đầu tư là dùng lượng tiền đó so với vốn hóa. Thực chất tiền lưu chuyển trong DN như đã đề cập phía trên có thể tới từ nhiều nguồn, DN luôn có dòng tiền mạnh thường sẽ bán hàng thu tiền ngay, ít nợ dẫn tới tỷ trọng tiền bình quân qua các năm cũng sẽ ở mặt bằng cao hơn, nguồn gốc của tiền phải tới từ HĐKD chính, lượng tiền này có thể được trả về cho cổ đông dưới dạng cổ tức tiền hoặc dồn tích giữ lại để mở rộng cho HĐKD.

Như vậy, một bảng cân đối mạnh sẽ tới từ độ bền vững của mô hình kinh doanh tức nguồn gốc của bảng cân đối mạnh tới từ nguồn gốc của thu nhập, tương tự như một cá nhân có nhiều tiền từ các nguồn thu nhập kinh doanh khác nhau chưa hẳn được gọi là người có tài chính mạnh khi các nguồn thu nhập sụp đổ, thu nhập từ việc “đánh bạc” sẽ khác thu nhập từ đầu tư vào các DN tốt có bảng cân đối mạnh. Nếu con số là điều mà nhà đầu tư chủ yếu dựa vào để ra các quyết định thì khi con số thay đối đó là tất cả những gì họ nhìn vào để ra quyết định. Đây không hoàn toàn là cách hiểu đúng nhìn từ khía cạnh kinh doanh, một nhà đầu tư như vậy sẽ không phân biệt được đâu là một chiến lược kinh doanh hợp lý, đúng đắn, như ông Horward Schultz (chủ tịch của Tập đoàn Starbucks) đã nói rằng “Họ xem các khoản đầu tư dài hạn như một sự lãng phí trong ngắn hạn”, tức là có lợi cho công ty nhưng lại tạm thời làm giảm tiền trong tài khoản chứng khoán.

Ngoại trừ REE, các DN còn lại đều được giao dịch trên thị trường với thị giá vượt xa giá trị sổ sách do giá trị của các “tài sản vô hình” khác rất lớn. Xét trên khía cạnh thanh khoản, chỉ tiêu thể hiện DN đó đang trong tình trạng “kẹt thanh khoản” là vốn lưu động ròng, chỉ lượng vốn dài hạn doanh nghiệp đang dùng để tài trợ cho các tài sản lưu động. Vốn lưu động ròng âm (trong tường hợp DN không chia cổ tức tiền mặt nhiều) là một dấu hiệu khá tiêu cực. Tuy nhiên, có những trường hợp vốn lưu động dương nhưng tỷ trọng hàng tồn kho, khoản phải thu quá lớn vẫn có thể dẫn tới tình trạng kẹt thanh khoản, phải thanh lý hàng hóa thu tiền và co hẹp vốn lưu động lại.

IV. Kết luận

Cuối cùng. việc tránh né rủi ro biến động của thị trường với tư duy trú ẩn trong các DN có bảng cân đối mạnh vẫn không phải là một chiến lược tốt nếu xét trong dài hạn 10-20 năm. Những quyết định kinh doanh sẽ bị ảnh hưởng bởi sức mạnh của dòng tiền dựa trên đánh giá của ban lãnh đạo nhìn trên rủi ro về mặt kế toán, các ngân hàng khi cho vay cũng nhìn nhiều về khía cạnh này. Tuy nhiên, người chủ DN khi cảm nhận được thời cơ, cơ hội kinh doanh khá chắc chắn với phần thưởng lớn hơn thì việc chấp nhận gia tăng thêm một chút rủi ro về mặt kế toán lại chính là nguồn gốc của những bảng cân đối mạnh mẽ hơn sau này, số dư tiền trong trường hợp này không thể hiện được 1 bảng cân đối mạnh trong tương lai. Lấy ví dụ một sự sụt giảm đáng kể vị thế, thị phần do các quy định pháp lý, dịch bệnh sẽ ảnh hưởng đáng kể tới KQKD của SAB trong bối cảnh sự cạnh tranh với các thương hiệu bia ngoại vẫn đang gay gắt có thể khiến nhà đầu tư “suy nghĩ lại”. DN duy trì tỷ trọng tiền cao 10 năm trong quá khứ không phải là dấu hiệu đảm bảo 100% cho 10 năm tiếp theo đặc biệt khi những rủi ro về chính sách tiếp tục siết chặt và kéo dài, nhu cầu thay đổi theo nhận thức của người tiêu dùng trong việc bảo vệ sức khỏe, con hào kinh tế của DN sẽ dần biến mất. DN có thể vượt qua được khó khăn trong ngắn hạn nhưng vượt qua được những khó khăn trong dài hạn thì tiền thôi chưa bao giờ là đủ. Những người trú mưa thì sẽ tiện đường mà ghé vào những chỗ trú và sẽ liên tục phải ghé dọc đường mỗi khi trời mưa chưa dứt, nhưng những người hiểu được “tấm đệm rủi ro” của DN đến từ đâu sẽ là những người luôn mang theo áo mưa bên mình.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]