I. Diễn biến của TTCK tác động đến tâm lý như thế nào

Dịch cúm Corona, chiến tranh thương mại Mỹ -Trung, dịch tả heo Châu Phi, dịch Ebola, H5N1… mở ra một thập kỷ mới đầy sự hoang mang, đây đều là những sự kiện lớn tác động mạnh tới nền kinh tế và tất nhiên cũng tác động tiêu cực tới thị trường chứng khoán sinh ra những đợt giảm giá mạnh. Ở một góc độ khác nhìn trên khía cạnh kinh doanh của các DN, có những DN thực sự được hưởng lợi hoặc bị thiệt hại ngắn hạn từ những sự kiện bất thường này. Tuy nhiên, việc đánh đồng biến động của thị trường chứng khoán theo tâm lý với rủi ro kinh doanh của DN đang là cách nhìn sai lệch và là nguyên nhân của rất nhiều khoản đầu tư bị thua lỗ, để chiến thắng được thị trường thì trước hết phải đi tìm gốc rễ của các vấn đề làm sao để không thua, không vấp ngã trước các biến động lớn của thị trường trước.

Có rất nhiều cách hiểu, định nghĩa cũng như phân loại về rủi ro tùy theo góc độ xem xét. Theo nhà đầu tư huyền thoại Warren Buffett, ông không đồng tình về việc xem rủi ro đồng nghĩa với sự biến động. Thay vào đó rủi ro nên được coi là tình trạng “không thể thoát ra” của nhà đầu tư. Điều này được rút ra sau sự nghiệp đầu tư vĩ đại của ông và nó mở ra cho các nhà đầu tư nhiều suy nghĩ phải cân nhắc.

Cụm từ “không thể thoát ra” không chỉ hiểu là việc không có khả năng thoát ra mà còn hiểu là trạng thái do dự, không thể ra được quyết định bởi nhiều nhân tố tác động. Tất cả nguyên nhân đều bắt nguồn từ việc nhà đầu tư không hiểu rõ mình đang sở hữu tài sản gì (hiểu DN) cùng trạng thái sợ hãi, không ổn định trong tâm lý, cảm xúc. Trong đó nhân tố tâm lý sẽ bị ảnh hưởng nặng nề hơn nếu thiếu sót trong quá trình phân tích Doanh nghiệp khi thị trường có sự sụt giảm mạnh. Rất nhiều nhà đầu tư huyền thoại cũng đã mắc sai lầm theo cách này, bắt nguồn từ sự thay đổi của thị trường, ngành nghề mà DN đang hoạt động theo hướng tiêu cực dần, sai lầm nằm ở sự thiếu sót trong việc phân tích, nhìn nhận tính thực tế của thị trường mà DN đang hoạt động, về lợi thế cạnh tranh, về ban lãnh đạo…(đây là những sai lầm phổ biến nhất trong phân tích đầu tư), quá trình phân tích đã tác động, ăn sâu vào trong suy nghĩ của các nhà đầu tư, sau đó họ tiếp tục mua vào và bây giờ hiệu ứng sở hữu (Endownment effect) bắt đầu hiện hữu – ám chỉ việc nhà đầu tư có xu hướng đánh giá cao hơn những tài sản mà mình đã sở hữu, suy nghĩ này tạo ra các “điểm mù” trong quá trình cập nhật, phân tích, dẫn dắt các nhà đầu tư tới trạng thái mỏ neo, ngoại suy, đánh giá thấp các trường hợp tiêu cực và không sát với thực tế đang diễn ra. Từ đó, việc không thừa nhận hoặc thừa nhận sai lầm quá chậm trễ khiến tổn thất gia tăng cao, thua lỗ thực lớn đem lại những “tiếc nuối sâu sắc cũng sự ám ảnh” tới mức khó có thể phục hồi. Quy trình này lặp lại nhiều lần khiến những nhà đầu tư “cứng rắn” nhất cũng phải sống trong nỗi sợ hãi về tương lai với các kết quả bất lợi (mặc dù xác suất thấp) xảy ra, đây được gọi là sự lo lắng có lý trí (Anxiety) mang đặc điểm tự nhiên của một con người khi đối mặt với các sự kiện căng thẳng, nhưng chính điều này cũng thúc đẩy quá trình nghiên cứu của nhà đầu tư hiệu quả và kĩ càng hơn cho những lần tiếp theo. Và đây là yếu tố căn bản khác biệt giữa một nhà đầu tư thất bại và thành công – họ tiếp tục đứng dậy đúng nơi mình vấp ngã, thừa nhận sai lầm và đi tiếp, chính sự trải nghiệm nỗi sợ hãi này sẽ gia tăng sức mạnh cho sự lý trí, một sự cam kết sâu sắc với lý trí là không đủ mạnh mẽ nếu không dựa vào niềm tin về sự hiểu biết DN rất rõ của nhà đầu tư.

II. Nguyên lý chung của nhà giao dịch chứng khoán

Những người khác nhau có thể có những nỗi sợ rất khác nhau tùy theo yếu tố di truyền, môi trường sinh sống…Mặc dù việc sợ hãi đánh mất những gì đang sở hữu như tiền bạc là bản chất chung của nhà đầu tư nói riêng và con người nói chung vì căn bản việc sở hữu đồng tiền hiện nay đã được nhìn nhận khác đi, không chỉ sử dụng làm công cụ trao đổi để tồn tại, đồng tiền còn thể hiện sự giàu có, quyền lực, danh tiếng, sự tôn trọng…của một con người. Mất tiền đồng nghĩa với việc sợ hãi mất quyền lợi với những thứ được liệt kê phía trên, đồng tiền trong trường hợp này mạnh mẽ hơn khả năng kiểm soát của con người và trong thực tế thứ nào mạnh hơn thứ đó sẽ chi phối.Việc mất mát, tổn thất có thể không được điều trị hết bằng thuốc mà một số người cần tới những biện pháp trị liệu tâm lý và cực đoan hơn trong nhiều trường hợp nhà đầu tư tìm đến “cái chết”. Quay trở lại về khái niệm sự lo lắng có lý trí (Anxiety) cần được phân biệt với nỗi sợ hãi (fear) không có cơ sở. Cùng chung 1 kết quả là mất tiền nhưng quy trình và biểu hiện của hai trạng thái này lại không giống nhau. Nhà đầu tư hay chính xác hơn là các nhà giao dịch thường phải đối mặt với nỗi sợ hãi (fear) nhiều hơn là những lo lắng có lý trí, vì lượng thông tin, nền tảng đầu vào họ dựa vào rất ít và không vững chắc, chỉ là giá cả thị trường và khối lượng là 2 chất liệu chính làm nên các công cụ kỹ thuật. Nguyên lý chung là các chỉ báo xoay quanh việc tính toán ra mức trung bình sẽ rất khó để đưa ra các kết quả đầu tư trên mức trung bình, cần sự kỷ luật khắt khe trong trò chơi dựa trên lý thuyết “kẻ ngốc hơn” này.

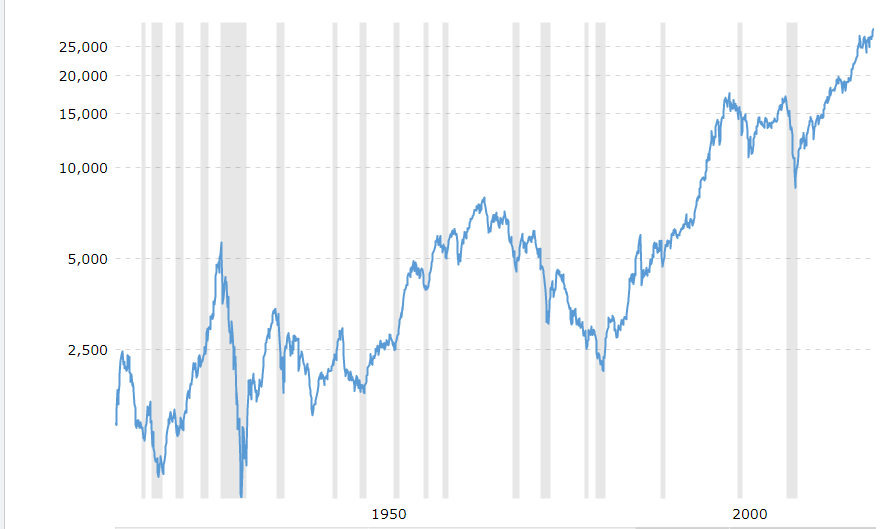

John Kenneth Galbraith có câu “thiên tài là thị trường đang lên”, chứng khoán tăng giá trong phần lớn thời gian. Ít ra là chúng đã tăng như thế trong lịch sử ở Hoa Kỳ. Từ năm 1900, chỉ số Trung bình Công nghiệp Dow Jones có mức tăng hai chữ số trong 47% các năm. Với hoàn cảnh thuận lợi như thế, xu hướng tự nhiên của các nhà đầu tư là cho rằng những lợi nhuận mà họ giành được là nhờ kỹ năng thay vì nhờ các điều kiện thị trường thuận lợi. Humphrey B.Neil, tác giả cuốn The Art of Contrary Thinking (tạm dịch:Nghệ thuật tư duy ngược), đã nói hay nhất :”Đừng nhầm lẫn những bộ não với một thị trường đang tăng”. Ý tưởng chúng ta lẫn lộn giữa năng lực lựa chọn các cổ phiếu trên trung bình ở một thị trường nước đang lên nâng mọi con tàu lên theo phổ biến tới mức có một cái tên cho nó, thiên kiến quy kết (attribution bias), “Thiên kiến quy kết là để chỉ xu hướng người ta quy kết thành công của họ cho năng lực và thất bại của họ là vì những tác lực ngoại cảnh “không may””. Một tài liệu nghiên cứu năm 2013 thấy rằng các thị trường đang tăng điểm khiến những nhà đầu tư cá nhân thực hiện giao dịch nhiều hơn. Lý do chúng ta giao dịch nhiều hơn trong một môi trường mà chúng ta lẽ ra nên giao dịch ít hơn là vì trong một thị trường đang tăng, chúng ta liên tục nhận được phản hồi tích cực, và chúng ta mắc câu những kích thích tố tự nhiên mà cơ thể chúng ta sản sinh ra. Để tiếp tục cảm giác đó, chúng ta lại càng giao dịch nhiều hơn, nhanh hơn. Thật không may, người ta đã ghi nhận được rõ ràng là tốc độ quay vòng vốn và lợi nhuận tăng thêm có tương quan âm với nhau (Michael Patnick –trích trong sách Big mistakes).

III. Các bước để mất tiền trong TTCK

Một thị trường đang tăng tạo ra rất nhiều cơ hội sửa sai, chúng ta sẽ thấy ai đang bơi truồng, nhầm lẫn giữa trí khôn và một thị trường đang tăng trưởng sẽ gây ra những kết quả thảm hại trong một thị trường giá xuống. Ba bước sau mô tả hoàn hảo tại sao hầu hết mọi người đều mất tiền theo cùng một cách:

Warren Buffett từng viết: “Việc đầu tư thành công trong cuộc đời không đòi hỏi một chỉ số IQ cao chót vót, tầm hiểu biết kinh doanh sâu sắc khác thường hay thông tin nội bộ. Những gì cần có là một khuôn khổ trí tuệ sáng suốt để đưa ra quyết định và khả năng khiến cho cảm xúc không phá hủy nền tảng đó. Bạn phải tự đưa ra kỷ luật cho cảm xúc.”

Harry Markowitz là cha đẻ của lý thuyết quản lý danh mục hiện đại (giải Nobel năm 1990) đã nói rằng “chiến lược của tôi là tối thiểu hóa sự nuối tiếc” ám chỉ những những khó khăn trong việc “thoát ra” các trạng thái tiêu cực của tâm lý và cảm xúc, cách tốt nhất là “phòng” luôn tốt hơn “chữa”.

Cuối cùng, với tất cả những lập luận và ví dụ kể trên nhấn mạnh tầm quan trọng của 2 điều là kỷ luật và kiểm soát cảm xúc. Việc có hiểu biết về những điều này là không đầy đủ mà cần 1 quá trình thực hành, vấp ngã và rút kinh nghiệm để tích lũy. Warren Buffett mỗi khi ông nghe thấy DN nào thực hiện công cuộc tái cấu trúc về “cắt giảm chi phí” thì ông cho rằng công ty đó đang không hiểu “chi phí” là gì. Tương tự trên thị trường rất nhiều báo cáo nhận định rằng “đã đến lúc chuyển đổi chiến lược đầu tư, lựa chọn cổ phiếu cho chiến lược ngắn hạn –trung hạn –dài hạn…” hay “thời của cổ phiếu penny, large corp”, “chuyển từ chiến lược tăng trưởng sang chiến lược giá trị”, những báo cáo như vậy không hề dành cho nhà đầu tư thực sự, người hiểu ý nghĩa của giá trị DN, hiểu được điều gì thực sự hiệu quả và hoạt động trong dài hạn.

Bài viết mới nhất:

Góc lý thuyết Kiến thức đầu tư

Nguyên tắc để thành công (by Ray Dalio)

Nguyên tắc thành công (by Ray Dalio) Tiếng gọi phiêu lưu Trước khi bắt đầu [...]

Ngành Ngành logistics Nghiên cứu chuyên sâu

Để Logistics phát triển: Thiên thời – Địa lợi – Nhân hòa (Case study: TMS)

BÁO CÁO ĐẦU TƯ GIÁ TRỊ NGÀNH LOGISTICS THIÊN THỜI – ĐỊA LỢI – NHÂN [...]

2 Comments

Nghiên cứu chuyên sâu Ngành Ngành nước

Mặt trái ngành nước và Ba yếu tố tạo nên sự vượt trội (Case Study: Biwase – BWE)

Trong rất nhiều sản phẩm và dịch vụ kinh doanh, căn cứ vào mức độ [...]

8 Comments

Góc lý thuyết Tủ sách đầu tư

Giá trị của “dĩ bất biến” và “ứng vạn biến”

Điều quan trọng duy nhất mà một tổ chức Cần luôn kiên định chính là [...]

Góc lý thuyết Tủ sách đầu tư

Trích đoạn nhìn nhận về giá trị doanh nghiệp Starbucks

Phố Wall chỉ xác định giá của một công ty, chứ không phải giá trị [...]

Nghiên cứu chuyên sâu Ngành Ngành bán lẻ

Tiêu chí tạo nên lợi thế cạnh tranh của nhà bán lẻ thực phẩm (Case Study: Bách hóa xanh)

Bài nghiên cứu chuyên sâu này sẽ cho bạn một góc nhìn đầu tư trông [...]

Góc lý thuyết Tủ sách đầu tư

ĐO LƯỜNG RỦI RO

Tôi chắc chắn rằng chúng ta cũng đồng ý rằng các nhà đầu tư nên [...]

Góc lý thuyết Tủ sách đầu tư

Tính cách của Nhà đầu tư thực sự!!

Trích trong cuốn: “Phương pháp đầu tư Warren Buffett” của tác giả Robert G. Hagstrom [...]

Góc lý thuyết Tủ sách đầu tư

Li Lu chia sẻ kiến thức chuyên sâu về đầu tư giá trị

(Trích từ chương trình Nhà đầu tư triệu phú) Kính gửi tất cả mọi [...]

Góc lý thuyết Tủ sách đầu tư

CHÚC MỪNG SINH NHẬT ÔNG WARREN BUFFETT 30/8/1930 – 90 TUỔI

WARREN BUFFETT VỚI KHOẢN TIỀN CẮT TÓC CÓ GIÁ 300.000 USD Vị chủ tịch [...]